Finansowe prezenty wyborcze na 2023 rok | BF #31

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – LUTY 2023

Dzień dobry!

Czy Ty też, tak samo jak ja, wyczekujesz nowych finansowych obietnic wyborczych w 2023 roku? Bo pojawienie się ich już na początku roku było przecież do przewidzenia. I co? Worek z zapowiedzianymi prezentami już się otworzył i wysypało się z niego – na razie – kilka propozycji:

- Przedłużenie wakacji kredytowych do końca 2024 roku

- Skrócenie czasu pracy z 40 do 35 godzin tygodniowo

- Nowy program mieszkaniowy

- 14. emerytura na stałe

- Laptopy dla dzieci i dla nauczycieli

Co jeszcze zaproponuje rząd? Które grupy społeczne coś „dostaną”?

W kolejnych wydaniach Biuletynu będę Cię oczywiście informował na bieżąco i udostępniał możliwie jak najbardziej obiektywne analizy oraz opinie specjalistów. Na ten moment skupmy się jednak na tym, co dotyczy nas teraz. Dlatego zapraszam do lektury Biuletynu, żeby – jak zawsze i regularnie co miesiąc – być na bieżąco 🙂

A teraz zapraszam do lektury! 🙂

- NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – LUTY 2023

- WIADOMOŚCI GOSPODARCZE

- 1. CZY ZWALCZANIE WIBOR-U JEST ELEMENTEM ROSYJSKIEJ WOJNY HYBRYDOWEJ?

- 2. BĘDZIE REWOLUCJA W KODEKSIE PRACY?

- 3. USTAWA O FUNDACJI RODZINNEJ POMOŻE FIRMOM W SUKCESJI

- 4. SPORE LUKI W PROJEKCIE USTAWY OGRANICZAJĄCEJ „HURTOWY” ZAKUP MIESZKAŃ

- KREDYTY HIPOTECZNE

- 5. WAKACJE KREDYTOWE PRZEDŁUŻONE?

- 6. CZY PRZEDŁUŻENIE WAKACJI KREDYTOWYCH MA SENS?

- 7. ŻEGNAMY WIBOR I PATRZYMY Z NADZIEJĄ W STRONĘ WIRON-U

- 8. CZEKA NAS REWOLUCJA NA RYNKU KREDYTÓW?

- 9. RZĄDOWY PROGRAM: „PIERWSZE MIESZKANIE”

- NIERUCHOMOŚCI

- 10. NOWY OBOWIĄZEK PRZY SPRZEDAŻY LUB NAJMIE NIERUCHOMOŚCI

- 11. DEWELOPERZY NIECHĘTNIE ZACZYNAJĄ NOWE UMOWY

- 12. KONIEC SIELANKOWEJ WIZJI DOMKÓW NA PRZEDMIEŚCIACH

- INSTYTUCJE FINANSOWE

- 13. JACEK KURSKI NOWYM REPREZENTANTEM POLSKI W BANKU ŚWIATOWYM

- INWESTYCJE

- 14. W CO INWESTOWAĆ? ZOBACZ REALNE STOPY ZWROTU W 2022 R.

- 15. POLSKA W CZOŁÓWCE OBROTU ZŁOTEM INWESTYCYJNYM W EUROPIE

- 16. BĘDZIE KOMPENSACJA ZYSKÓW I STRAT W FUNDUSZACH

- UBEZPIECZENIA

- 17. OC ZA 400 ZŁ POKRYŁO LIKWIDACJĘ SZKODY ZA… 324 TYS. ZŁ

- EMERYTURY

- 18. KOBIETY W POLSCE BĘDĄ ŻYŁY DŁUŻEJ, A MĘŻCZYŹNI – KRÓCEJ

- NOWOŚCI W PHINANCE

- 19. PHINANCE POŚREDNIKIEM UBEZPIECZENIOWYM 2022 ROKU

- 20. PHINANCE DOŁĄCZYŁO DO ZWIĄKU PRZEDSIĘBIORSTW FINANSOWYCH W POLSCE

- NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

WIADOMOŚCI GOSPODARCZE

1. CZY ZWALCZANIE WIBOR-U JEST ELEMENTEM ROSYJSKIEJ WOJNY HYBRYDOWEJ?

Prezes GPW w Warszawie twierdzi, że podważanie WIBOR-u wprowadza w systemie finansowym niepotrzebny chaos. Sugeruje także, że może to być element wojny hybrydowej, którą Rosja wypowiedziała Polsce. Żadna instytucja nie potwierdziła formalnie, że dochodziło do nadużyć przy wyliczaniu WIBOR-u, co może sugerować, że nagonkę na wskaźnik napędzają źródła zewnętrzne. Prezes warszawskiej giełdy nie wyobraża sobie sytuacji, w której Trybunał Sprawiedliwości UE podważa WIBOR.

Problem z rosnącymi ratami kredytów jest jednym z efektów wojny w Ukrainie. Prezes GPW jest jednak zdania, że koszty, które ponosimy, są niczym w porównaniu z korzyściami geopolitycznymi, które uzyskujemy z obecnej sytuacji. Skuteczna obrona Ukrainy i stopniowe osłabienie Rosji jest w naszym interesie. Polacy mogą czuć się bezpiecznie – siły NATO są w gotowości i podkreślają chęć obrony naszego kraju w przypadku ewentualnego ataku.

Więcej informacji: https://businessinsider.com.pl/gospodarka/zwalczanie-wibor-u-jest-elementem-wojny-hybrydowej-jaka-rosja-wprowadza-w-polsce/vtxv9m8

2. BĘDZIE REWOLUCJA W KODEKSIE PRACY?

Do Sejmu trafił projekt ustawy skracającej tygodniowy wymiar etatu do 35 godzin. Co ciekawe, zmiana czasu pracy ma nie powodować obniżenia wynagrodzenia. W myśl projektu ustawy mamy pracować krócej za to samo wynagrodzenie. Trzydniowy weekend – to może być prawdziwa rewolucja.

Uzasadnieniem projektu jest troska o zdrowie Polaków i przeciwdziałanie wypaleniu zawodowemu. Ta druga kwestia staje się coraz poważniejszym problemem. Badanie przeprowadzone przez Nationale-Nederlanden nie pozostawia wątpliwości – aż ⅔ Polaków widzi u siebie objawy wypalenia zawodowego.

I choć chętnych na skrócenie czasu pracy jest sporo, niewiele firm ma obecnie warunki do takiej zmiany. Pojawiają się też wątpliwości:

- Jak zarządzać procesami, by praca w krótszym czasie była bardziej efektywna?

- Jak nie dopuścić do wypadków w pracy i większego stresu związanego z szybszym tempem pracy?

Póki co chyba nikt nie ma wątpliwości, że wprowadzenie tak fundamentalnej zmiany odbędzie się z dnia na dzień. Póki co już sam projekt ustawy jest pierwszym krokiem do zmian w przyszłości.

Więcej informacji:

Więcej informacji: https://strefabiznesu.pl/rewolucja-w-kodeksie-pracy-wolne-wszystkie-piatki-i-kazdy-weekend-zacznie-sie-w-czwartek-nowe-prawo-juz-w-sejmie/ar/c3-16941215

3. USTAWA O FUNDACJI RODZINNEJ POMOŻE FIRMOM W SUKCESJI

Sejm zakończył prace nad ustawą o fundacji rodzinnej. Kolejny etap to podpisanie dokumentu przez prezydenta. Nowe przepisy mają pomóc firmom w tworzeniu wielopokoleniowych biznesów. Co ciekawe, ustawę popierają posłowie i senatorowie ze wszystkich ugrupowań – w Sejmie dawno nie było takiej zgodności.

Do tej pory polskie prawo nie sprzyjało w kwestii sukcesji biznesów właścicielom dużych i średnich firm rodzinnych. W przypadku sporów rodzinnych majątek wielu takich firm zostawał rozdrobniony pomiędzy sukcesorów. Nowa ustawa określa przepisy związane ze stworzeniem fundacji rodzinnej, czyli podmiotu mającego osobowość prawną. Takie rozwiązanie pozwoli zachować majątek firmowy i uchroni go przed rozdrobnieniem. Pomoże także zadbać o relacje rodzinne po śmierci twórcy biznesu. Doradcy inwestycyjni podkreślają, że stworzenie fundacji rodzinnej wyeliminuje zdarzające się czasem nadużycia w postępowaniu spadkowym. Majątek firmy będzie niepodzielny, co pomoże w jego skutecznym zarządzaniu.

W wielu państwach Europy takie przepisy to standard. W Austrii, Niemczech i Szwajcarii firmy rodzinne mogą liczyć na podobne wsparcie legislacyjne. Pozwala to na kumulowanie kapitału w danym kraju. Jeśli w Polsce nie byłoby takich rozwiązań, firmy rodzinne mogłyby rejestrować się za granicą. Dzięki wprowadzeniu ustawy o fundacji rodzinnej kapitał pozostanie w polskich rękach.

Więcej informacji: https://businessinsider.com.pl/prawo/fundacja-rodzinna-jakie-firmy-na-nia-czekaja-i-dlaczego-debata-business-insidera/srhdknf

4. SPORE LUKI W PROJEKCIE USTAWY OGRANICZAJĄCEJ „HURTOWY” ZAKUP MIESZKAŃ

Projekt ustawy ograniczającej „hurtowy” zakup mieszkań daje pole do korupcji i nadużyć. Zawiera niejasne zapisy, które znacząco odbiegają od pierwszych zapowiedzi rządu. Wstępne zapisy zakładały, że podatek od kupna kolejnego mieszkania przy zakupie szóstego lokalu wzrośnie z 2 do 6%, a nowe mieszkania będzie można kupić dopiero po 12 miesiącach miesiącach od zakupu poprzedniego.

Nowe zapisy zostawiają jednak furtkę – jeśli Minister Rozwoju i Technologii lub wskazany przez niego urzędnik wyrazi zgodę, zakup mieszkania częściej niż raz na 12 miesięcy będzie możliwy. Eksperci patrzą na nowe przepisy z niepokojem, ponieważ są sprzeczne z głównym zamysłem ustawy. Jeśli ktoś będzie chciał obejść przepisy – znajdzie na to sposób pomimo ewentualnej kary pieniężnej.

Więcej informacji: https://strefainwestorow.pl/artykuly/nieruchomosci/20230123/ustawa-ograniczenia-zakup-mieszkania-nowe-informacje

KREDYTY HIPOTECZNE

5. WAKACJE KREDYTOWE PRZEDŁUŻONE?

Portal money.pl podał nieoficjalną informację, że rząd planuje wydłużyć wakacje kredytowe o kolejny rok – do końca 2024 r. Pomysł jest obecnie analizowany przez ekspertów z gabinetu premiera Morawieckiego. Plotkę potwierdza niezależne źródło z sektora bankowego. Według anonimowego rozmówcy money.pl sektor bankowy nie ma wątpliwości, że w roku przedwyborczym plany przedłużenia wakacji kredytowych dojdą do skutku.

Wakacje kredytowe to dla banków ogromny koszt, jednak sektor nie może narzekać na brak środków na jego pokrycie. Prognozy dotyczące zysków w 2023 r. pokazują wyraźnie, że instytucje udźwigną ten wydatek.

Dotychczasowy koszt wakacji kredytowych dla banków to 18,3 mld złotych (za dwa lata trwania programu), a zyski największych graczy mogą w tym roku sięgnąć nawet 30 mld zł. Dla wielu z nich jest to więc niewielka niedogodność.

Więcej informacji: https://www.money.pl/banki/rzad-szykuje-kolejna-bombe-dotyczy-co-najmniej-miliona-polakow-6859091404266144a.html

6. CZY PRZEDŁUŻENIE WAKACJI KREDYTOWYCH MA SENS?

Nieoficjalna informacja na temat potencjalnego przedłużenia wakacji kredytowych o kolejny rok – do końca 2024 r. – obiegła na początku stycznia internet. Rzecznik rządu szybko zmiękczył obietnice, wydając oświadczenie, że żadne decyzje w tej sprawie jeszcze nie zapadły. Choć dla wielu osób wakacje kredytowe były dużą ulgą dla budżetu, ich przedłużenie może wcale nie być dobrym pomysłem. Dlaczego?

Przede wszystkim dlatego, że nie wiemy, jak będzie wyglądać inflacja pod koniec tego roku. Analitycy spodziewają się jej solidnego spadku, a to oznacza, że wakacje nie będą kredytobiorcom potrzebne. Po drugie, przedłużenie wakacji kredytowych może umocnić blokadę nowych kredytów hipotecznych. Banki nie są już takie chętne do udzielania nowych kredytów – wszystko za sprawą dużych strat, które spowodowały w ich kieszeniach wakacje kredytowe. Jeśli potrwają dłużej, możemy przypuszczać, że ta sytuacja także się utrzyma.

Istnieją jednak dwa czynniki, które mogą przemawiać „za” przedłużeniem wakacji kredytowych – ryzyko niewypłacalności kredytobiorców oraz potencjalne załamanie rynku nieruchomości.

Więcej informacji: https://subiektywnieofinansach.pl/przedluzenie-wakacji-kredytowych-czy-to-ma-sens/

7. ŻEGNAMY WIBOR I PATRZYMY Z NADZIEJĄ W STRONĘ WIRON-U

W tym roku ma zostać wprowadzony nowy wskaźnik dla kredytów hipotecznych. WIBOR (czyli Warsaw Interbank Offered Rate) zostanie zastąpiony przez WIRON (Warsaw Interest Rate Overnight). WIBOR odzwierciedlał oprocentowanie, na podstawie którego banki pożyczają sobie pieniądze. Jednak metodologia wyliczania stawki WIBOR-u budziła sporo wątpliwości. W wielu przypadkach wskaźnik był ustalany na podstawie deklaracji banków, a nie faktycznych transakcji, a w takich okolicznościach łatwo o manipulację. Nowy wskaźnik odnosi się nie tylko do depozytów na rynku międzybankowym. Jest obliczany także na bazie transakcji ON, w których przekazywane są dane z instytucji finansowych i dużych przedsiębiorstw.

Kredytobiorcy zacierają ręce, ponieważ nowy wskaźnik ma być dla nich korzystniejszy. Dzięki zmianie wskaźnika w kieszeniach zadłużonych pozostanie nawet kilkaset tysięcy złotych. Są to optymistyczne założenia, które nie uwzględniają możliwości podwyższenia marż przez banki. Warto też pamiętać, że wprowadzenie WIRON-u nie odbędzie się z dnia na dzień – to długotrwały proces, który potrwa przynajmniej kilka lat. Pierwsze zmiany będzie można zobaczyć już niedługo. Banki mogą zacząć oferować kredyty oparte o nowy wskaźnik w drugiej połowie 2023 roku..

Więcej informacji: https://www.onet.pl/biznes/forbes/wibor-czy-wiron-koszt-odsetkowy-kredytu-moze-byc-nizszy-nawet-o-kilkaset-zlotych/7k9e38e,1f375b38

8. CZEKA NAS REWOLUCJA NA RYNKU KREDYTÓW?

W tym roku czeka nas prawdziwa rewolucja na rynku kredytów. Banki mogą oferować kredyty z nową stawką WIRON (Warsaw Interest Rate Overnight), która docelowo ma zastąpić WIBOR. Takie oferty jeszcze się nie pojawiły, ale największe banki w Polsce zapowiadają, że pracują nad tym, aby zaproponować je klientom w połowie tego roku. Nowe hipoteki wymagają dostosowania dotychczasowych rozwiązań technologicznych i operacyjnych, dlatego też banki muszą się dobrze przygotować do zmiany. ING Bank Śląski już wycofał się z ofert opartych o stopę zmienną, które bazowały na dotychczasowej stawce WIBOR. Inne banki obawiają się takiego rozwiązania, bo znacząco ograniczy liczbę zawieranych umów kredytowych.

Czy nowe hipoteki będą tańsze? Część ekspertów twierdzi, że niekoniecznie. WIRON z opóźnieniem reaguje na podwyżki stóp NBP, co może spowodować, że obie stawki będą ostatecznie na podobnym poziomie. Nawet jeśli różnica w stawce miałaby być większa, banki mogą łatwo ją zrekompensować, podnosząc swoje marże. Czy tak się stanie – zobaczymy.

Więcej informacji: https://businessinsider.com.pl/twoje-pieniadze/rozpoczyna-sie-rewolucja-na-rynku-kredytow-mieszkaniowych-banki-zmieniaja-zasady/0j4xsc3

9. RZĄDOWY PROGRAM: „PIERWSZE MIESZKANIE”

Rząd przygotował program wsparcia finansowego dla osób, które chcą kupić swoje pierwsze mieszkanie. W ramach „Pierwszego mieszkania” można skorzystać z dwóch inicjatyw – programu „Bezpieczny kredyt 2%” oraz „Konta mieszkaniowego”. Poniżej krótki opis obu programów.

Bezpieczny kredyt 2%

Według rządu z tej inicjatywy skorzysta rocznie 40 tys. osób. Program ma być skierowany do wszystkich osób, które nie ukończyły 45 lat, i które nie mają jeszcze własnego mieszkania. Choć ustawodawca nie przewiduje dodatkowych ograniczeń, duży wpływ na możliwość uczestnictwa kredytobiorców w programie mają banki oraz Komisja Nadzoru Finansowego. A dokładniej – obowiązujący sposób szacowania zdolności kredytowej, przez który na kredyty obecnie stać tylko osoby najbogatsze.

Konto Mieszkaniowe

To specjalne konto oszczędnościowe, które będzie mogła otworzyć osoba nieposiadająca jeszcze mieszkania lub domu. Na koncie można oszczędzać od 3 do 10 lat, a systematyczne wpłaty gwarantują dodatkową premię mieszkaniową z budżetu państwa. Środki zgromadzone na koncie mają posłużyć na zakup pierwszego mieszkania lub domu.

Rząd zapowiada, że program „Pierwsze mieszkanie” wejdzie w życie przed wyborami. Pokazuje to jasno, że główne cele programu nie są związane z poprawą sytuacji mieszkaniowej w naszym kraju, tylko z poprawą sytuacji przedwyborczej partii rządzącej.

Więcej informacji: https://www.gov.pl/web/rozwoj-technologia/pierwsze-mieszkanie

https://oko.press/pierwsze-mieszkanie-pis-zarobi-bank-zarobi-deweloper-i-dalej-bedzie-drogo

NIERUCHOMOŚCI

10. NOWY OBOWIĄZEK PRZY SPRZEDAŻY LUB NAJMIE NIERUCHOMOŚCI

Resort rozwoju i technologii ogłosił, że od 28 kwietnia 2023 r. świadectwa energetyczne będą obowiązkowe przy sprzedaży lub najmie nieruchomości. Dokument ten określi zapotrzebowanie nieruchomości na energię – dzięki temu nabywcy i najemcy będą świadomi kosztów zużycia energii w budynku.

Ministerstwo podkreśla, że świadectwa nie będą musiały być sporządzone dla istniejących budynków lub mieszkań, które są wykorzystywane na własny użytek. W nowo powstałych budynkach świadectwo energetyczne od 28 kwietnia będzie musiało zostać dołączone do zawiadomienia o zakończeniu budowy. Brak świadectwa będzie skutkować karą grzywny.

Więcej informacji: https://businessinsider.com.pl/twoje-pieniadze/bez-tego-mieszkania-nie-sprzedasz-bedzie-nowy-przepis/pt9sss6

11. DEWELOPERZY NIECHĘTNIE ZACZYNAJĄ NOWE UMOWY

Według danych GUS-u liczba nowych inwestycji rozpoczynanych przez deweloperów spadła prawie o połowę (43% r/r). Oznacza to, że za kilka lat dostępność nowych mieszkań drastycznie spadnie. Dlaczego tak bardzo zmniejszyła się liczba rozpoczynanych budów? Przede wszystkim dlatego, że poprzednie lata były rekordowe i to szaleńcze tempo budowania musiało się w końcu zatrzymać. W samym listopadzie 2022 roku wydano 13,1 tysięcy pozwoleń na budowę, czyli o 7,7% mniej niż w analogicznym okresie rok wcześniej.

Duży wpływ na sytuację miała też nowelizacja ustawy deweloperskiej, która weszła w życie 1 lipca 2022 r. Nałożyła ona na deweloperów dodatkowe obowiązki i koszty, które muszą ponieść. Wielu zdecydowało się przesunąć start nowych projektów na kolejne lata. Ostatni, ale równie ważny czynnik to także mniejszy popyt na mieszkania. Kiepska sytuacja na rynku kredytów hipotecznych skutecznie go wyhamowała.

Ta sytuacja może się jednak wkrótce odwrócić za sprawą rządowego programu „Pierwsze Mieszkanie”. Rząd kieruje go do osób, które nie mają i nigdy nie miały własnego mieszkania. Program umożliwi im zmniejszenie oprocentowania kredytu do poziomu 2% + marża w skali roku. Pozwoli to na spore oszczędności i może ożywić sytuację na rynku nieruchomości.

Ten większy popyt może w przyszłym roku zderzyć się z małą dostępnością gotowych mieszkań, a to zapewne niekorzystnie wpłynie na ceny.

Więcej informacji: https://heritagere.pl/analizy/deweloperzy-chetniej-koncza-budowy-niz-zaczynaja/225

12. KONIEC SIELANKOWEJ WIZJI DOMKÓW NA PRZEDMIEŚCIACH

Jeszcze kilka lat temu wiele osób marzyło o domku na przedmieściach. Takie rozwiązanie miało być odpowiedzią na przeludnienie w centrum miasta i ofiarować rodzinom upragnioną przestrzeń i spokój. Cały problem w tym, że w wielu miejscach takie domki są nieopłacalne oraz nie przyczyniają się do wzrostu poziomu zadowolenia z życia. Dlatego przed podjęciem decyzji o zakupie warto poszukać nowego miejsca do życia w mniejszych i średnich miastach.

Jednym z największych ukrytych kosztów mieszkania na przedmieściach są dojazdy do pracy. Generują one nie tylko koszty paliwa, ale także stratę czasu. Szacuje się, że roczny koszt nadmiarowych dojazdów do pracy z przedmieść wynosi w naszym kraju 25,9 mld zł. W wielu miejscach skuteczny transport publiczny pozostaje niespełnionym życzeniem, dlatego większość mieszkańców przedmieść jest skazana na własne samochody.

Wybór na miejsce życia mniejszych i średnich miast, które mają odpowiednią infrastrukturę, wydaje się ciekawą alternatywą. Nie tylko z powodu logistyki. Przede wszystkim z powodu jakości życia.

Więcej informacji: https://klubjagiellonski.pl/2022/04/16/sielankowe-zycie-w-domku-na-przedmiesciach-rzeczywistosc-brutalnie-weryfikuje-te-zludne-marzenia/

INSTYTUCJE FINANSOWE

13. JACEK KURSKI NOWYM REPREZENTANTEM POLSKI W BANKU ŚWIATOWYM

Od grudnia 2022 roku nowym zastępcą dyrektora wykonawczego, który reprezentuje Polskę w Banku Światowym, jest Jacek Kurski. Kandydaturę byłego prezesa TVP (odwołanego z tej funkcji we wrześniu 2022 roku), zgłosił prezes NBP Adam Glapiński, który również reprezentuje Polskę w BŚ, tyle że jako gubernator.

Według prezesa NBP „Jacek Kurski spełnia z ogromną nadwyżką wszystkie wymagania wobec osób reprezentujących Polskę, polski świat finansów, w międzynarodowych instytucjach finansowych i innych. Mógłby zajmować o wiele wyższe stanowiska; spełnia wszystkie kryteria”.

Obecna roczna płaca netto zastępcy dyrektora wykonawczego wynosi ponad 226 tys. dolarów, czyli blisko milion złotych. Z kolei wysokość rocznych składek emerytalnych to ponad 42 tys. dolarów.

Wcześniejszym zastępcą dyrektora wykonawczego w Banku Światowym był syn Mariusza Kamińskiego, koordynatora służb specjalnych w rządzie PiS. W momencie obejmowania stanowiska miał 29 lat.

Więcej informacji: https://www.bankier.pl/wiadomosc/Jacek-Kurski-reprezentuje-Polske-w-Banku-Swiatowym-8452531.html

INWESTYCJE

14. W CO INWESTOWAĆ? ZOBACZ REALNE STOPY ZWROTU W 2022 R.

W zeszłym roku inwestorzy musieli mierzyć się przede wszystkim z wysoką inflacją, która wynosiła średnio 16,6%. Przy takim jej poziomie fundusze, lokaty, waluty czy złoto nie pozwalały ochronić wartości majątku. Tylko jeden typ aktywa pozwolił inwestorom spać spokojnie – nieruchomości. Właściciele mieszkań na wynajem mogli w zeszłym roku realnie na nich zarobić. Na dobry wynik tego typu inwestycji miały wpływ dwa czynniki – wzrost cen nieruchomości oraz przychody z wynajmu. W największych miastach Polski mieszkania podrożały nawet o 13,6%.

Zdecydowanie najgorzej radziły sobie w zeszłym roku kryptowaluty i akcje WIG20. Kiepsko wypadły także fundusze – zarówno akcyjne, jak i te dłużne. Niewiele lepiej radziły sobie lokaty bankowe – osoby inwestujące w ten sposób mierzyły się w 2022 r. ze stratą na poziomie ok. 13%.

Więcej informacji: https://forsal.pl/finanse/aktualnosci/artykuly/8630552,w-co-inwestowac-stopy-zwrotu-mieszkania-waluty-bitcoin-zloto-fundusze-lokaty.html

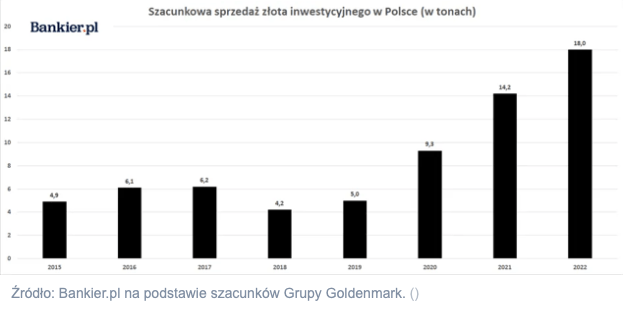

15. POLSKA W CZOŁÓWCE OBROTU ZŁOTEM INWESTYCYJNYM W EUROPIE

Według danych grupy Goldenmark sprzedaż złota inwestycyjnego w Polsce rośnie. Rynek rozwijał się w ostatnich latach bardzo dynamicznie i osoby inwestujące w ten sposób nie mogą narzekać na dostępność surowca. Popularność złota w naszym kraju wzrosła i inwestorzy mogą wybierać z kilku różnych źródeł zakupu kruszca.

Dlaczego zainteresowanie złotem w naszym kraju rośnie? Po pierwsze, złoto od lat kojarzy się z ochroną siły nabywczej majątku w niepewnych czasach. Po drugie, wojna w Ukrainie uświadomiła wielu osobom, że w sytuacji konfliktu zbrojnego gotówka może na niewiele się przydać. Warto więc choć część oszczędności zamienić na bardziej „pewną” walutę. Po trzecie, wysoka inflacja skutecznie zniechęcała do trzymania pieniędzy na kontach oszczędnościowych i lokatach.

Co ciekawe, w 2022 r. inwestowanie w złoto nie przynosiło inwestorom zawrotnych stóp zwrotu. Mimo wszystko historyczna dobra sława inwestowania w ten surowiec nadal zachęca do zakupu.

Więcej informacji: https://www.bankier.pl/wiadomosc/Polski-rynek-zlota-rosnie-w-sile-8465884.html?fbclid=IwAR2DuVevLcaVnfRLZaLgh04WwvtjKd5eT9snle3ZH-Yp-eAatEFlz3OaLEw

16. BĘDZIE KOMPENSACJA ZYSKÓW I STRAT W FUNDUSZACH

Resort finansów zapowiedział, że wprowadzi w tym roku możliwość kompensaty dochodów i strat z inwestycji w fundusze dochodami/stratami z innych źródeł kapitałowych. Wyjątkiem mają być inwestycje w CFD lub na rynku forex. Na kompensację czekali w szczególności klienci TFI. Obecnie istnieje możliwość obniżenia dochodu o wysokość straty ze źródła przychodów z akcji, udziałów w spółdzielni i papierów wartościowych. Nie ma takiej możliwości dla funduszy kapitałowych, przez co osoby inwestujące w jednostki uczestnictwa FIO i SFIO nie mogą skorzystać z opcji tax-loss harvesting. Opcja ta pozwala opodatkować wyłącznie nadwyżki dochodu z inwestycji ponad straty.

To nie koniec zmian. Resort finansów zapowiada także kolejną zmianę w ustawie o podatku dochodowym od osób fizycznych. Umożliwi ona osobne rozliczenie do celów podatkowych dochodów i strat z inwestycji kapitałowych obarczonych wysokim ryzykiem. Zmianie ma ulec także sposób opodatkowania odsetek obligacji. Dzięki temu poziom opodatkowania będzie analogiczny, niezależnie od tego, czy obligacje nabyto na rynku pierwotnym, czy wtórnym.

Więcej informacji: https://www.analizy.pl/puls-rynku/31753/kompensacja-zyskow-i-strat-w-funduszach-inwestycyjnch

UBEZPIECZENIA

17. OC ZA 400 ZŁ POKRYŁO LIKWIDACJĘ SZKODY ZA… 324 TYS. ZŁ

Prawdopodobieństwo, że jadąc samochodem, uszkodzimy luksusowe Ferrari za ponad 8 mln zł jest nieduże, ale jednak istnieje. Przekonał się o tym jeden z posiadaczy OC w Warcie, który uszkodził zderzak w Ferrari Monza SP1. Wprawdzie tylko go zarysował, ale element musiał być wymieniony, bo sama naprawa obniżyłaby wartość samochodu. Za likwidację tej szkody ubezpieczyciel zapłacił 324 tys. zł.

Drugi ciekawy przypadek ubezpieczeniowy dotyczy Ferrari Scuderia Spider 16M, który miał być przetransportowany do Dubaju. Podczas najazdu na lawetę przedni zderzak samochodu mocno otarł się o podłoże. Likwidacja tej szkody kosztowała Wartę 90 tys. zł. To uszkodzenie zostało naprawione z ubezpieczenia korporacyjnego dla przedsiębiorców.

Oba te przykłady jasno pokazują, że wypadki naprawdę chodzą po ludziach. Ubezpieczenie warto więc mieć zawsze, bo bez niego w takich sytuacjach… No cóż, nawet trudno myśleć, co by się zrobiło bez ubezpieczenia.

Więcej informacji: https://www.auto-swiat.pl/wiadomosci/aktualnosci/uszkodzil-egzotyczne-ferrari-mial-polise-za-400-zl-ubezpieczyciel-zaplacil-majatek/w7ddxhn

EMERYTURY

18. KOBIETY W POLSCE BĘDĄ ŻYŁY DŁUŻEJ, A MĘŻCZYŹNI – KRÓCEJ

Przewidywania kobiet i mężczyzn w sprawie długości ich życia są takie same – obie strony zakładają, że będą żyły 74 lata. Z danych GUS za 2021 rok wynika jednak, że średnia długość życia mężczyzn wynosi 72 lata, a kobiet – 80 lat. Z tych wyliczeń odsłania się problem związany z emeryturami, bo kobiety otrzymują znacznie niższe świadczenie niż mężczyźni. Po waloryzacji w marcu 2022 średni poziom emerytury z ZUS dla kobiet był o ponad 1000 zł brutto niższy niż dla mężczyzn.

Większość rodaków, bo aż 82%, zdaje sobie sprawę, że emerytura z ZUS czy KRUS nie wystarczy im na utrzymanie. 77% z nich zamierza pracować po osiągnięciu wieku emerytalnego. Dorabianie na początku emerytury to nic nowego, ale nie oszukujmy się – z siłami i zdrowiem po 70. roku życia bywa różnie.

Dodajmy do tego fakt, że żyjemy w starzejącym się społeczeństwie. W drugiej połowie 2021 roku Polaków w wieku 60+ było blisko 10 milionów. Obecny średni poziom emerytury w Polsce wynosi ok. 50% wynagrodzenia i spada. Dzisiejsi 30-latkowie muszą liczyć się z tym, że ich emerytura wyniesie ok. 30% obecnego wynagrodzenia (a może i mniej, bo ok. 25%).

Świadomość tego powinna dać impuls do odkładania na emeryturę już teraz, bo im wcześniej o to zadbamy, tym lepiej dla nas. Niech ewentualne dorabianie będzie wyłącznie wyborem, a nie smutną koniecznością.

Więcej informacji: https://www.analizy.pl/puls-rynku/31796/polki-beda-zyly-dluzej-niz-mysla-a-polacy-krocej-niz-im-sie-wydaje

NOWOŚCI W PHINANCE

19. PHINANCE POŚREDNIKIEM UBEZPIECZENIOWYM 2022 ROKU

Gazeta Ubezpieczeniowa przyznała Phinance tytuł Pośrednika Ubezpieczeniowego minionego roku! To ogromne wyróżnienie, bo pokazuje, że branżowi eksperci widzą i doceniają nasze firmowe działania.

Ten coroczny ranking cieszy się dużym zainteresowaniem sektora ubezpieczeniowego. A co wynika z niego dla Ciebie? Daje Ci potwierdzenie, że jesteś w dobrych rękach i jako nasz klient lub klientka korzystasz z najszerszej oferty finansowej na rynku 🙂

W imieniu Phinance dziękuję, że nas wybierasz i zapewniam, że w 2023 roku też możesz na mnie liczyć! 🙂

Więcej informacji: https://phinance.pl/aktualnosc/phinance-z-tytulem-posrednika-ubezpieczeniowego-2022-roku_125443

20. PHINANCE DOŁĄCZYŁO DO ZWIĄKU PRZEDSIĘBIORSTW FINANSOWYCH W POLSCE

8 grudnia Phinance dołączyło do grona blisko 100 członków Związku Przedsiębiorstw Finansowych w Polsce. Rozpoczynamy więc aktywne działania wraz z organizacją, która ma na celu służenie rozwojowi rynku finansowego i podnoszenie standardów etycznych w branży.

Więcej informacji: https://phinance.pl/aktualnosc/phinance-dolacza-do-zwiazku-przedsiebiorstw-finansowych-w-polsce_123926

NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE W PIGUŁCE