Rozliczenie ulgi z IKZE za 2024 rok krok po kroku

Tradycyjnie jak co roku przypominam o możliwości obniżenia podatku dochodowego poprzez uwzględnienie wpłat na IKZE w rozliczeniu PITu. Należy je złożyć najpóźniej we wtorek 30 kwietnia 2025 roku. Poniżej przedstawiam jak powinno wyglądać rozliczenie ulgi z IKZE za 2024 rok.

Limit wpłat za 2024 dla osób fizycznych wynosił 9 388,80 zł, a dla osób prowadzących pozarolniczą działalność gospodarczą 14 083,20 zł. Przy maksymalnym wykorzystaniu urząd skarbowy może nam zwrócić odpowiednio:

| Limit etatowiec 9388,80 zł | Limit przedsiębiorca 14 083,20 zł | |

| stawka podatku 12% | 1 126,66 zł | 1 689,98 zł |

| stawka podatku 19% | 1 783,87zł | 2 675,81 zł |

| stawka podatku 32% | 3 004,42 zł | 4 506,62 zł |

Rozliczenie ulgi z IKZE za 2024, najważniejsze zasady:

– Odliczenia wpłat na IKZE może dokonać każdy podatnik, który maksymalnie do 31.12. 2024 zasilił swój rachunek IKZE.

– Ulga przysługuje posiadaczom kont IKZE rozliczających się na zasadach ogólnych (skala podatkowa), w formie podatku liniowego bądź ryczałtu od przychodów ewidencjonowanych.

– Na prawo od ulgi nie wpływa wspólne rozliczanie się z małżonkiem ani korzystanie z innych ulg.

– Powinniśmy posiadać potwierdzenia przelewów środków na konto IKZE w danym roku.

– Z ulgi nie można skorzystać jedynie, gdy posiadamy dochody ze zbycia papierów wartościowych i innych przychodów kapitałowych lub z działalności opodatkowanej kartą podatkową (PIT-16A, PIT-38 i PIT-39).

– Podstawą do odliczenia mogą być tylko kwoty faktycznie wpłacone na rachunek IKZE. Najłatwiej na koncie bankowym sprawdzić ile środków zostało przelanych na konto IKZE w danym roku

– Do limitu nie włącza się opłata za założenie IKZE. Zatem jeśli przelałeś/aś na IKZE np 5 000 zł, a opłata za założenie wynosiła 100 zł, to do PITu należy wpisać 4 900 zł.

Odliczenie od podatku wpłat na IKZE należy dokonać poprzez złożenie właściwego zeznania rocznego (poniżej wzory druków)

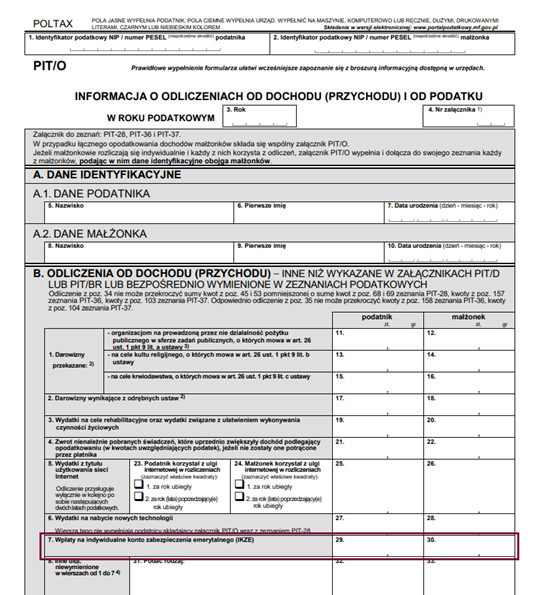

a) W przypadku osób fizycznych lub osób fizycznych prowadzących pozarolniczą działalność gospodarczą do PIT-37 lub PIT-36 należy dołączyć PIT/O i wypełnić pole nr 29. Podajemy tam kwotę, którą zasililiśmy rachunek IKZE

b) Analogicznie przedsiębiorcy rozliczający się w formie ryczałtu zewidencjonowanego do PIT 28 dołączają załącznik PIT/0. Wpisują tam kwotę jaką wpłacili na IKZE w 2024 roku

c) Przedsiębiorcy wypełniający PIT-36L, rozliczający się podatkiem liniowym, wpłaty na IKZE wykazują w jednym dokumencie w polu nr 26

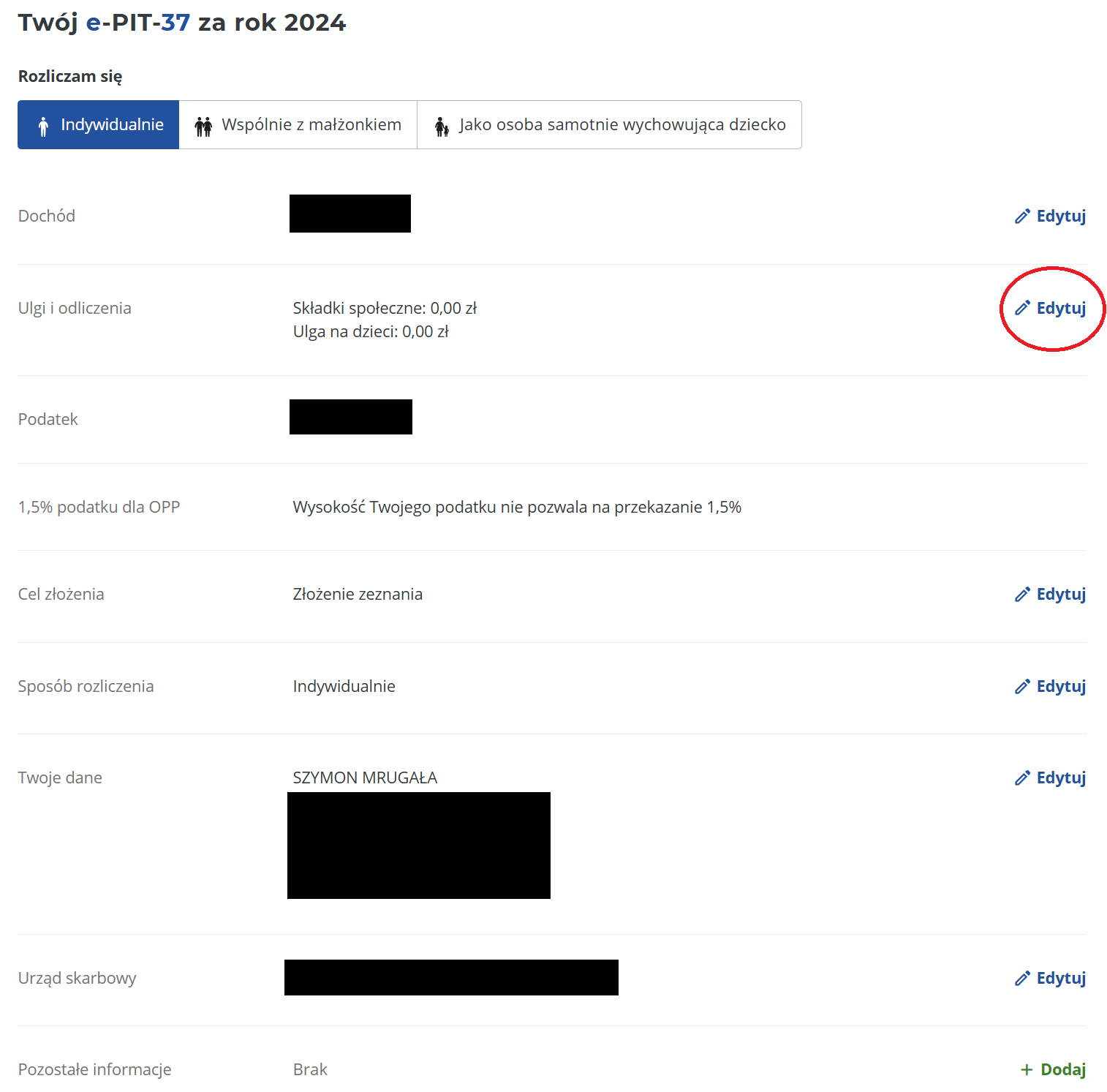

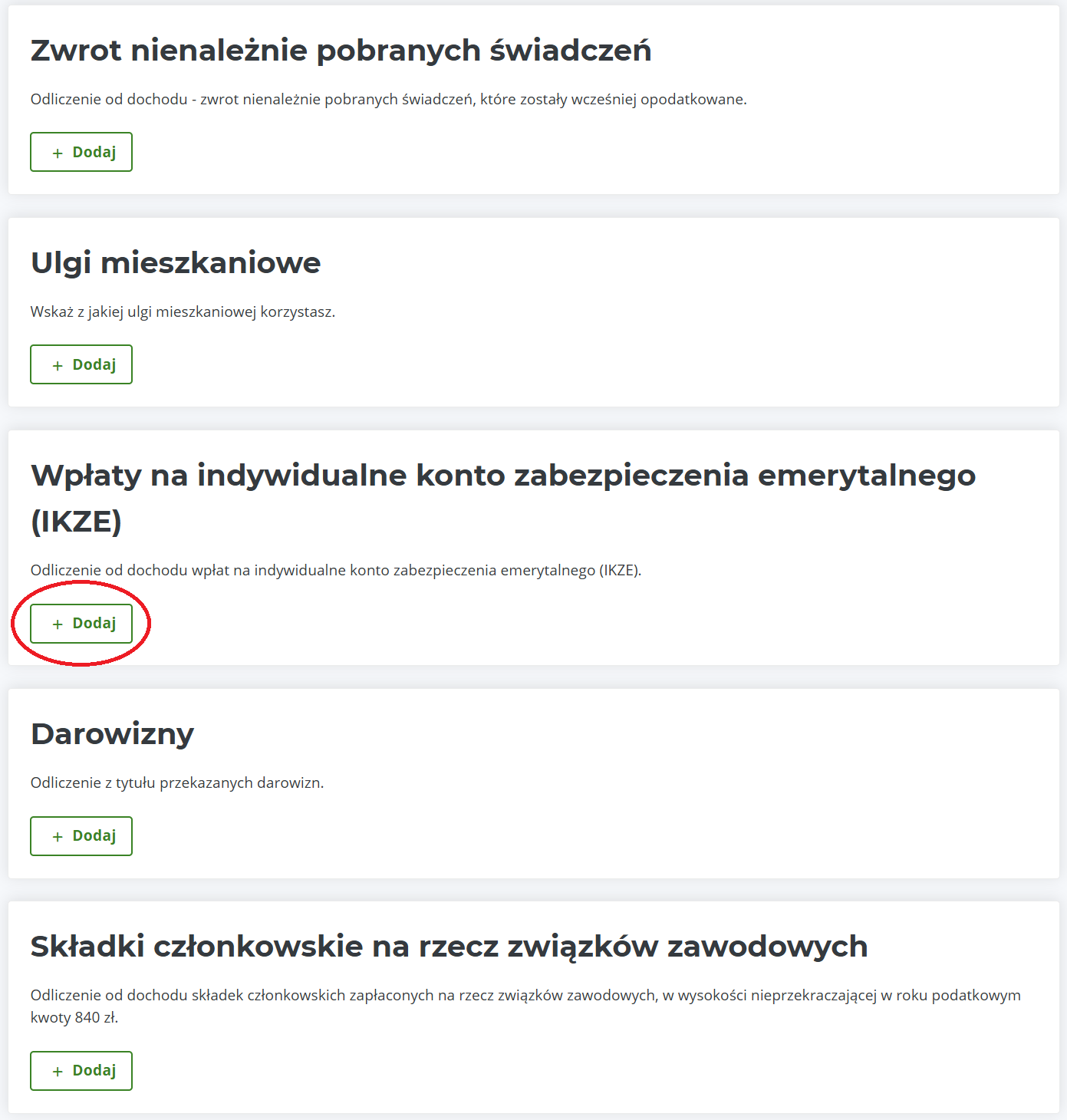

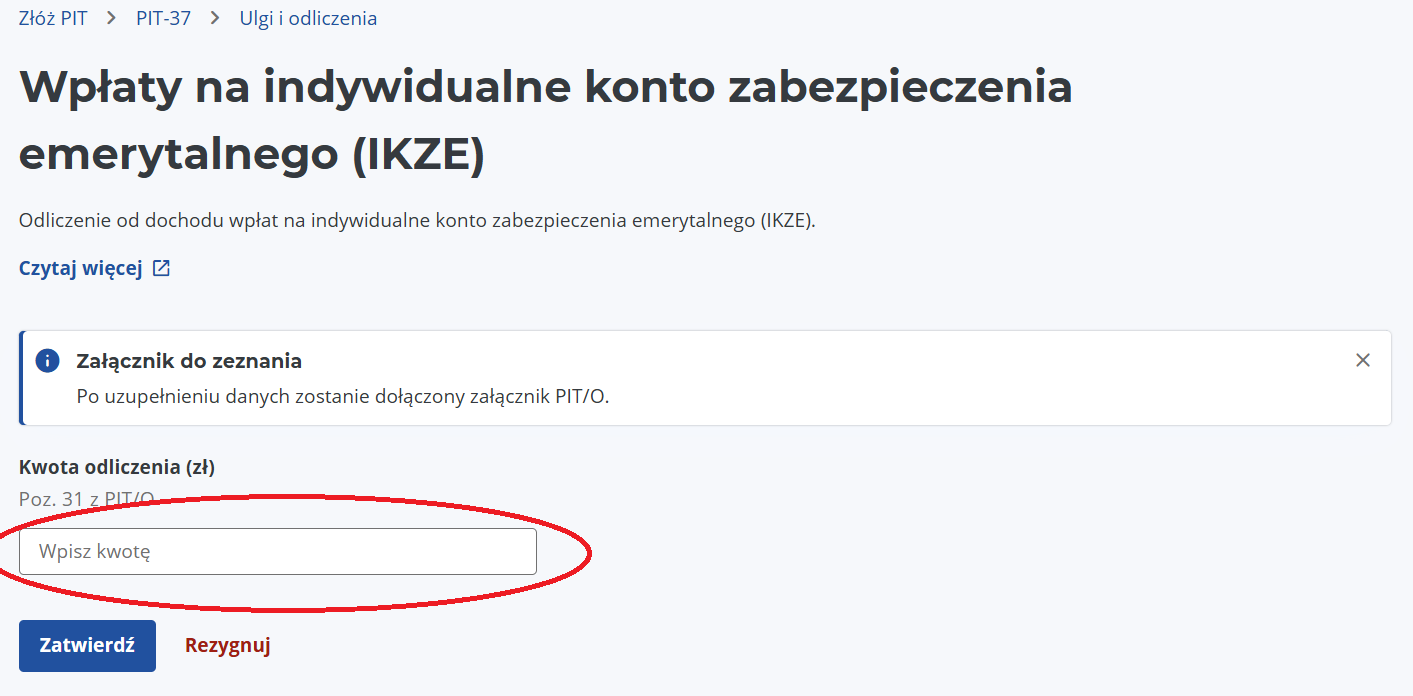

Instrukcje jak rozliczyć IKZE w e-PIT:

Instrukcje na stronie rządowej: https://www.podatki.gov.pl/pit/twoj-e-pit/pit-37-za-2024/#ulga-ikze

Limity w roku 2025 na IKZE

Jednocześnie przypominam o limitach na 2025 rok, ogłoszonych przez Ministerstwo Rodziny, Pracy i Polityki Społecznej.

Od roku 2021 limit dla osób prowadzących działalność gospodarczą uległ powiększeniu w stosunku do pozostałych uczestników. Wynosi on 1,8-krotność przeciętnego prognozowanego wynagrodzenia miesięcznego, czyli w 2024 r. to 15 611,40 zł.

Pozostali posiadacze kont IKZE mogą wpłacić maksymalnie 1,2-krotności przeciętnego prognozowanego wynagrodzenia miesięcznego, czyli 10 407,60 zł.