Gdzie trzymać poduszkę finansową?

Poradnik bezpiecznego i mądrego lokowania oszczędności

Poduszka finansowa to nie inwestycja, ale zabezpieczenie. Mimo to warto zadbać o to, by przechowywane pieniądze nie traciły na wartości. W tym artykule pokażę Ci, gdzie najlepiej trzymać poduszkę finansową, by była dostępna, bezpieczna i choć trochę oprocentowana.

👉 Na końcu podpowiem Ci, jak to wszystko połączyć w praktyce i gdzie trzymać poduszkę finansową – niezależnie od tego, czy masz 10, 30 czy 100 tys. zł.

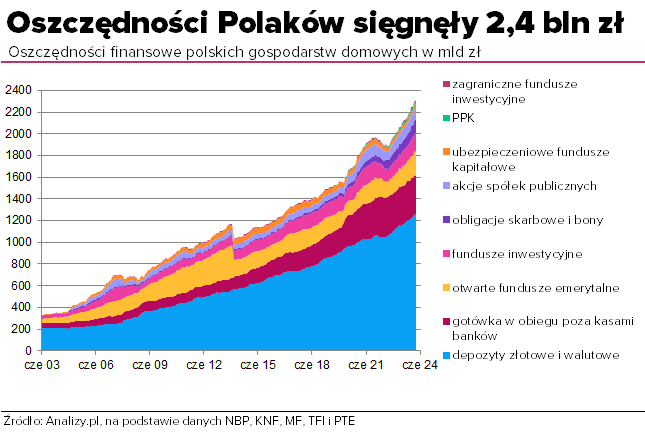

💼 Polacy mają 2,4 biliona złotych oszczędności… i większość z nich leży bezczynnie

Z roku na rok oszczędności Polaków rosną. Według danych z 2024 roku, gospodarstwa domowe zgromadziły już ponad 2,4 biliona złotych w różnych formach.

📊 Jak dzielimy nasze pieniądze?

- 1,3 biliona złotych to depozyty w bankach (czyli głównie konta i lokaty)

- 400 miliardów złotych to gotówka w obiegu

- Pozostała część to fundusze, obligacje, akcje, PPK, OFE, polisy i inne instrumenty

🧠 Co to oznacza?

Ponad 70% naszych oszczędności nie pracuje efektywnie – tylko leży. Często bez oprocentowania, bez ochrony przed inflacją. Działa to tak, jakbyśmy każdego miesiąca odkładali do skarpety… która ma dziurę.

Z jednej strony to dobrze – bo pokazuje, że coraz więcej Polaków coś odkłada.

Z drugiej strony – szkoda potencjału tych pieniędzy.

📉 Polska w czołówce UE pod względem “leniwych pieniędzy”

Zgodnie z danymi Polskiego Funduszu Rozwoju (PFR), Polska znajduje się w TOP5 krajów UE, jeśli chodzi o udział depozytów bieżących w aktywach finansowych gospodarstw domowych.

To oznacza, że spory procent majątku trzymamy na zwykłych kontach – bez oprocentowania, bez planu.

🔍 3 kluczowe kryteria wyboru miejsca dla poduszki finansowej

- BEZPIECZEŃSTWO – to mają być pieniądze na „czarną godzinę”. Tu nie ma miejsca na ryzyko.

- PŁYNNOŚĆ – musisz móc szybko po nie sięgnąć, gdy tego potrzebujesz.

- ZYSKOWNOŚĆ – choć to nie jest najważniejsze, warto, by te pieniądze nie leżały bezczynnie.

Zobacz też wideo:

W poniższym materiale omawiam w prosty sposób, czym jest poduszka finansowa, jakie są jej najważniejsze funkcje i gdzie warto ją trzymać, by była naprawdę skuteczna.

🎬 Jeśli wolisz słuchać niż czytać – to idealne miejsce, by zacząć!

💸 Opcja 1: Gotówka

Trzymanie pieniędzy w formie fizycznej daje poczucie kontroli, ale też wiąże się z realnymi zagrożeniami. Spójrzmy na to z obu stron.

✅ Zalety:

Natychmiastowy dostęp – zero formalności, zero pośredników.

Masz pieniądze na wyciągnięcie ręki – dosłownie. W razie nagłej potrzeby nie musisz czekać na przelew czy szukać bankomatu. Sięgasz do szuflady i już.

Pełna anonimowość – nikt nie wie, że masz te pieniądze.

To taka finansowa „niewidzialna peleryna”. Jeśli przechowujesz gotówkę u siebie w domu, żadne instytucje nie mają wglądu w Twoje saldo.

Odporność na awarie – gotówka działa zawsze.

Brak prądu, awaria banku, hakerzy? Gotówka to jak świeczka w domu – może rzadko używana, ale jak zabraknie prądu, nagle staje się bezcenna.

❌ Wady:

Ryzyko kradzieży lub zguby.

Jeśli ktoś ukradnie Ci gotówkę – nie ma ubezpieczenia, nie ma reklamacji. To jak noszenie całej pensji w kieszeni – wystarczy chwila nieuwagi.

Brak oprocentowania.

Pieniądze nie pracują. Leżą jak w śpiączce – nie zarabiają, nie rosną, nie chronią się przed inflacją.

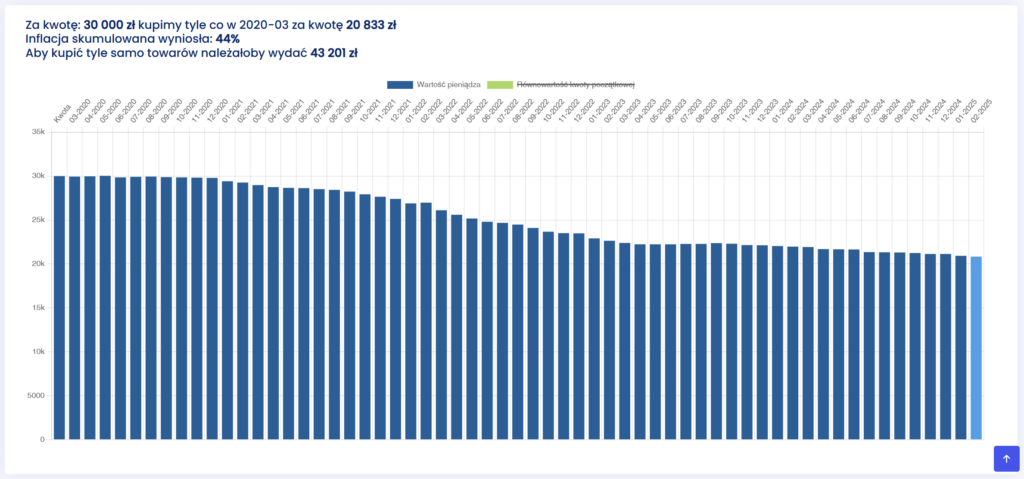

Dewaluacja – inflacja zjada wartość gotówki.

To największy wróg oszczędności. Z 30 000 zł po 5 latach zostaje realnie siła nabywcza tylko ok. 20 800 zł. Możesz mieć te same banknoty, ale kupisz za nie znacznie mniej.

🏦 Opcja 2: Konto bankowe (bieżące)

Popularne, bo wygodne – ale też często złudnie bezpieczne.

✅ Zalety:

Gwarancja BFG – bezpieczeństwo do 100 tys. euro.

Twoje pieniądze są chronione, nawet jeśli bank zbankrutuje. Jakbyś miał finansową poduszkę powietrzną – nie eliminuje ryzyka wypadku, ale amortyzuje skutki.

Szybki dostęp – przelew, blik, wypłata w sklepie.

Możesz płacić kartą, wysłać przelew w 30 sekund, wypłacić pieniądze przy kasie. W nagłej sytuacji – liczy się czas.

❌ Wady:

Brak anonimowości.

Każdy Twój ruch zostawia cyfrowy ślad. Państwo, bank, urząd – wszyscy mogą zobaczyć, co masz i co robisz z pieniędzmi.

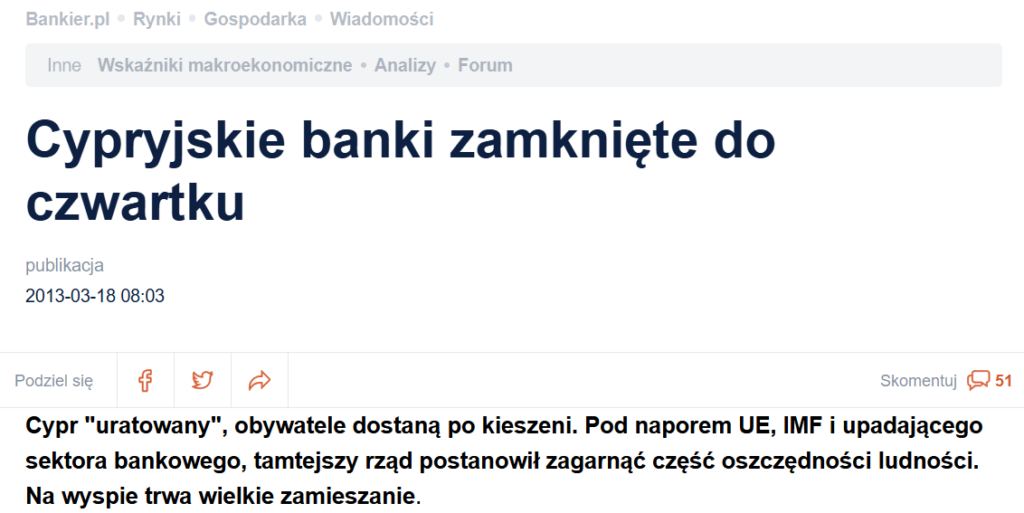

Potencjalne blokady – przykład Cypru.

W 2013 r. mieszkańcy Cypru dowiedzieli się w weekend, że ich konta są zablokowane. Dla wielu to był szok – „moje pieniądze, ale nie mogę ich użyć”. To ekstremalna sytuacja, ale pokazuje, że system nie jest niezawodny.

Brak oprocentowania = ukryta strata.

Jeśli Twoje konto nie daje nawet symbolicznych odsetek, to realnie pieniądze tracą na wartości dzień po dniu – niezauważalnie, ale skutecznie.

📈 Opcja 3 i 4: Lokata lub konto oszczędnościowe

Kompromis między dostępem a zyskiem. Działa, jeśli wiesz, jak to wykorzystać.

✅ Zalety:

Bezpieczeństwo BFG – ochrona do 100 tys. euro.

Tu też działa Bankowy Fundusz Gwarancyjny – więc pieniądze są objęte parasolem bezpieczeństwa.

Prosty dostęp – najczęściej na klik.

Z konta oszczędnościowego możesz wyciągnąć środki szybko. Lokata wymaga wcześniejszego zerwania, ale często to też tylko kilka kliknięć.

Oprocentowanie – lepsze niż nic.

2–5% odsetek brutto to więcej niż 0%. Nawet jeśli inflacja jest wyższa, przynajmniej trochę osłabiasz efekt jej działania.

Psychologiczna bariera przed wydawaniem.

Lokata lub ograniczony dostęp na koncie oszczędnościowym pomaga Ci „zabezpieczyć się przed sobą samym”. Trzeba się dwa razy zastanowić, zanim sięgniesz po te środki.

❌ Wady:

Ograniczony dostęp.

Zerwiesz lokatę przed czasem – tracisz odsetki. Konto oszczędnościowe? Czasem tylko jeden darmowy przelew miesięcznie.

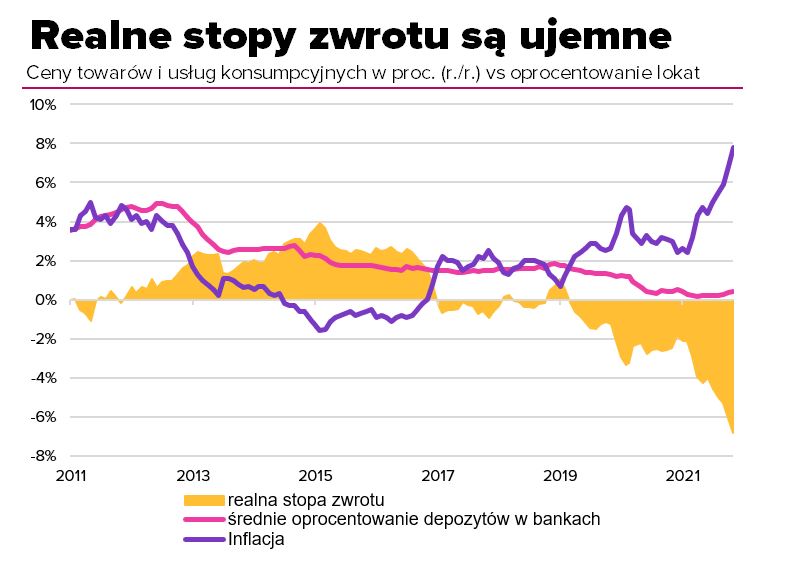

Oprocentowanie < inflacja.

5% zysku wygląda dobrze… dopóki inflacja nie wynosi 7%. To trochę jak biec po ruchomych schodach – niby się ruszasz, ale stoisz w miejscu.

Marketingowe pułapki.

Wysokie oprocentowanie często działa tylko dla „nowych klientów” albo na „nowe środki”. Po 3 miesiącach lokata spada z 6% na 1,5% i trzeba zaczynać od nowa.

Podatek Belki – 19% zysku znika.

Jeśli zarobisz 500 zł odsetek, fiskus zabierze Ci 95 zł. I to z automatu – bank zrobi to za Ciebie.

🥇 Opcja 5: Złoto fizyczne

Złoto to taki finansowy amulet – nie daje od razu kokosów, ale chroni majątek w długim terminie.

Rabat 100 zł na zakup złota z linka partnerskiego

Jeżeli rozważasz zakup złota, to nie musisz kupować całych sztabek złota lub monet bulionowych. Możesz kupować złoto już od 50 zł w programie Goldsaver.pl – tam złoto kupisz online.

Co ważne, nie musisz ustawiać regularnych przelewów, inwestujesz kiedy chcesz. A z moim kodem rabatowym zakupy będą korzystniejsze.

Jak uzyskać rabat?

1. Rejestrujesz się za pomocą linku: https://goldsaver.pl/rejestracja

2. W okienku kod polecający wpisujesz (klikając na Użyj go!) mój kod tj: PH3581589

3. Lub możesz użyć bezpośrednio linku: http://goldsaver.pl/kod/PH3581589 i dalej klikasz “Zarejestruj się” w prawym górnym rogu)

4. Następnie zapoznajesz się z Regulaminem Promocji i go akceptujesz (jeżeli zgadzasz się z jego treścią). Treść Regulaminu można przeczytać klikając na “Akceptuję Regulamin promocji”

5. I na koniec klikasz przycisk “Załóż konto” i otrzymujesz rabat 100 zł na zakupy w Goldsaver.pl

Kolejnych zakupów dokonujesz także samodzielnie za wybraną przez siebie kwotę (minimalnie 50 zł). Na stronie goldsaver.pl znajdziesz kalkulator, który pokaże Ci po ilu miesiącach inwestowania sztabka złota będzie w Twoich rękach.

✅ Zalety:

Niezależność od systemu bankowego.

Masz złoto fizycznie w ręku – nie musisz ufać bankowi, rządowi ani żadnej instytucji. Jeśli system padnie, Ty masz coś trwałego w dłoni.

Uniwersalna wartość – akceptowane na całym świecie.

Nie zapłacisz nim za bułki w Żabce, ale w każdym kraju znajdziesz skup złota. W razie wyjazdu czy nagłej potrzeby możesz wymienić je na lokalną walutę jak kartę wielowalutową – tylko w bardziej „analogowej” wersji.

Brak podatku Belki po 6 miesiącach.

Trzymasz złoto pół roku – i po jego sprzedaży nie płacisz 19% podatku od zysku. W praktyce oznacza to, że wszystko, co zarobisz, zostaje u Ciebie.

Kompaktowość – dużo wartości, mało miejsca.

Uncja złota (ok. 11–13 tys. zł) zmieści się w dłoni, a mieści więcej wartości niż 20-centymetrowa paczka banknotów. Możesz wziąć „majątek” i wyjechać z nim w plecaku.

❌ Wady:

Ryzyko podróbek.

Złoto można oszukać – dlatego kupuj je tylko od renomowanych mennic. To trochę jak z winem – ładna butelka nie oznacza, że to Merlot z Toskanii.

Przechowywanie.

Złoto wymaga sejfu, skrytki albo chociaż sprytnego schowka. Nie jest to coś, co po prostu wrzucasz do szuflady między paragony.

Wahania ceny.

Złoto rośnie… i spada. Nie licz na stały przyrost jak na lokacie. Działa raczej jak lina asekuracyjna – nie uchroni przed wszystkim, ale może złagodzić skutki upadku.

📜 Opcja 6: Obligacje Skarbu Państwa

Dla wielu Polaków nowość – dla finansistów klasyka. Obligacje łączą bezpieczeństwo z realnym oprocentowaniem.

✅ Zalety:

Wysokie bezpieczeństwo – emitentem jest państwo.

To, co dla banków bywa problemem (bankructwa), dla państwa zdarza się rzadziej. Jeśli Polska upadnie, to Twoje obligacje będą Twoim najmniejszym problemem.

Indeksacja inflacyjna.

Są obligacje, które rosną razem z inflacją. Jeśli ceny w sklepach idą w górę – Twoje oprocentowanie też. To jak oszczędności, które trzymają Ci parasol, gdy zaczyna padać drożyzna.

Brak podatku Belki w obligacjach rodzinnych.

Jeśli masz dzieci i kupujesz obligacje rodzinne 500+ lub 800+, to zyski są zwolnione z podatku. To taka niewidzialna premia za rozsądne oszczędzanie.

❌ Wady:

Konieczność zakładania konta w PKO lub domu maklerskim.

Dla wielu to bariera. Trzeba przejść proces rejestracji, nie da się „na klik” z poziomu każdej aplikacji.

Ograniczona płynność.

Jeśli chcesz wypłacić pieniądze wcześniej – musisz zapłacić prowizję (np. 2 zł za każdą obligację). No i czas wypłaty to 1–2 dni robocze. To nie bankomat.

Zmienność emisji i zasad.

Co miesiąc są nowe emisje z innymi warunkami. Jak trafisz na lepszy moment – super. Jak przegapisz – zostają gorsze warunki. Trzeba tego pilnować.

📊 Opcja 7: Fundusze obligacyjne

Nie masz czasu na śledzenie emisji obligacji? Fundusz zrobi to za Ciebie. Wygodne, ale z pewnym „ale”.

✅ Zalety:

Potencjalnie wyższy zysk niż lokaty.

Fundusze mogą kupować różne obligacje – z Polski i z zagranicy. Gdy pojawi się lepsza okazja – zmieniają strategię. To jak mieć kierowcę, który szuka zawsze najkrótszej drogi.

Dywersyfikacja.

Nie wkładasz wszystkich jajek do jednego koszyka. Fundusz może mieć w portfelu dziesiątki emitentów – jeśli jeden nie wypali, reszta nadal działa.

Bezterminowość i elastyczność.

Nie musisz odnawiać, kombinować z datami. Wpłacasz – trzyma się. Chcesz dopłacić – możesz. Elastyczność jak w Spotify: korzystasz, kiedy chcesz.

❌ Wady:

Brak gwarantowanego zysku.

Nie ma tu lokatowej pewności. Jednego dnia masz 100 000 zł, a za tydzień 99 600 zł – bo rynek miał zły dzień. To jak jazda autobusem, który czasem skręca tam, gdzie nie chcesz.

Opóźnienie w wypłacie środków.

Potrzebujesz pieniędzy? Musisz poczekać 2–3 dni robocze. Dla niektórych to za długo, jeśli awaryjna sytuacja dzieje się „tu i teraz”.

Opłaty manipulacyjne (nie zawsze).

Niektóre fundusze pobierają prowizję przy zakupie – np. 1–2%. Ale da się je kupić też bez prowizji. Trzeba po prostu wiedzieć gdzie. Ja zawsze polecam platformy, które nie pobierają dodatkowych opłat.

PODSUMOWANIE PLUSÓW I MINUSÓW POSZCZEGÓLNYCH ROZWIĄZAŃ

| MIEJSCE PRZECHOWYWANIA | ➕ PLUSY | ➖ MINUSY |

| Gotówka | Natychmiastowy dostęp Anonimowość Odporność na awarie systemowe | Ryzyko kradzieży Dewaluacja przez inflację |

| Konto bankowe | Gwarancja BFG Szybki dostęp do środków | Brak anonimowości Potencjalne blokady Dewaluacja przez inflację |

| Konto oszczędnościowe | Oprocentowane Gwarancja BFG Dostępność środków z ograniczeniami | Ograniczona liczba darmowych przelewów Zysk zwykle poniżej inflacji Podatek od zysków |

| Lokata bankowa | Oprocentowana Gwarancja BFG Działa jak „sejf” – blokuje emocjonalne wydatki | Utrata odsetek przy wcześniejszym zerwaniu Wymaga zamrażania środków Podatek od zysków |

| Złoto fizyczne | Niezależność od systemu finansowego Anonimowość Potencjalna ochrona przed inflacją Brak podatku od zysków po 6 mies. | Ryzyko zakupu podróbki Problemy z przechowywaniem Wahania ceny |

| Obligacje Skarbu Państwa | Wysokie bezpieczeństwo (emitent: państwo) Indeksacja inflacyjna Możliwość zwolnienia z podatku (np. obligacje rodzinne) | Trudniejszy dostęp (konto w PKO/DM) Niska płynność Zmienność warunków emisji |

| Fundusze obligacyjne | Potencjalnie wyższy zysk niż lokaty Dywersyfikacja Elastyczność i bezterminowość | Wahania wartości rachunku Opóźniony dostęp do środków Możliwe opłaty manipulacyjne |

📦 Gdzie trzymać poduszkę finansową? Najlepiej ją dywersyfikować!

Nie ma jednej świętej opcji. Prawdziwe bezpieczeństwo to podział środków. Tak, by część była zawsze dostępna, część chroniła się przed inflacją, a część mogła coś zarobić.

✂️ Przykład: masz 30 000 zł?

- 💵 10 000 zł – gotówka w domu (dla bezpieczeństwa i dostępności)

- 🏦 10 000 zł – lokata lub konto oszczędnościowe (żeby coś zarabiało)

- 🟡 10 000 zł – złoto, obligacje lub fundusz obligacyjny (dla ochrony przed inflacją)

✂️ Masz więcej, np. 100 000 zł?

- 💡 Zostaw 30–40 tys. jako poduszkę (w różnych opcjach z powyższych)

- 📈 Resztę zainwestuj długoterminowo – tu chętnie pomogę

📞 Co dalej? Zrób pierwszy krok świadomie i umów się na konsultacje

Jeśli po przeczytaniu tego artykułu widzisz, że Twoje pieniądze mogą pracować lepiej — nie czekaj. Zadbaj o bezpieczeństwo, a potem… rusz z pomnażaniem!

Zabezpieczenie i inwestowanie oszczędności

✅Analiza posiadanych oszczędności

✅Omówienie dostępnych opcji na ulokowanie kapitału

✅Ustalenie składu portfela inwestycyjnego

✅Zabezpieczenie oszczędności przed inflacją

✅Zabezpieczenie kapitału oraz majątku na wypadek śmierci

Disclaimer inwestycyjny: Dane zamieszczone w niniejszej wiadomości email mają charakter wyłącznie informacyjny i nie stanowią oferty jakichkolwiek usług w rozumieniu ustawy z dnia 23 kwietnia 1964 roku Kodeks cywilny (Dz.U. Nr 16, poz. 93 z późn. zm.), w tym usług doradztwa inwestycyjnego lub rekomendacji w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz.U.2022.1500 t.j. z dnia 2022.07.18) oraz nie stanowią wystarczającej podstawy do podjęcia decyzji inwestycyjnej. Przed podjęciem decyzji o zawarciu danej umowy finansowej rekomenduje zapoznanie się z wszelkimi wymaganymi przez prawo informacjami, w tym ze szczegółowym opisem czynników ryzyka i wskazaniem wysokości należnych opłat, a także zachęcam do bezpośredniego kontaktu celem przeanalizowania Twojej indywidualnej sytuacji i dobrania możliwe jak najlepszego rozwiązania finansowego.