Wojna USA–Iran – jak wpłynie na Twoje finanse? | BF #65

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – MARZEC 2026

Dzień dobry!

Ostatnie dni pokazują, jak bardzo świat potrafi przyspieszyć. Napięcia na linii USA–Iran znów eskalują, a media coraz częściej używają słowa „wojna”. Naturalnie pojawia się pytanie: czy to tylko odległy konflikt, czy coś, co może realnie dotknąć także nas i naszych finansów?

Historia pokazuje, że konflikty na Bliskim Wschodzie niemal zawsze odbijają się na rynkach surowców, kursach walut i nastrojach inwestorów. Wzrost cen ropy to potencjalnie wyższe koszty transportu, paliwa i produkcji. Niepewność geopolityczna oznacza większą zmienność na giełdach. A to wszystko przekłada się na decyzje kredytowe, inwestycyjne i konsumenckie, czyli na nasze portfele.

Mimo wszystko życie toczy się dalej. W tym samym czasie, gdy nad jedną częścią świata latają rakiety, w Polsce trwa dyskusja o… indeksie pączkowym. Ile pączków zjadamy w Tłusty Czwartek i ile minut pracy kosztuje nas ta przyjemność? Brzmi lekko, ale to ciekawy wskaźnik pokazujący siłę nabywczą i zmiany w wynagrodzeniach. Czasem ekonomię najlepiej widać właśnie w takich prostych, codziennych przykładach.

Poza ciekawymi danymi i trendami z polskiej gospodarki w Biuletynie piszemy również o dwóch newsach z Phinance. Wystartowaliśmy z podcastem z debatami eksperckimi, bo wierzymy, że edukacja finansowa społeczeństwa to nie hasło, tylko odpowiedzialność. Nasza ostatnia akcja charytatywna z SOS Wioski Dziecięce pokazała z kolei, że potrafimy inwestować nie tylko w liczby, ale i w radość. 🙂

Zapraszamy do lektury!

- NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – MARZEC 2026

- WIADOMOŚCI GOSPODARCZE

- 1. ATAK NA IRAN: CENY ROPY, GAZ I PRESJA NA EUROPĘ

- 2. PĄCZKI DROŻEJĄ, PORTFELE CHUDNĄ: INDEKS PĄCZKA 2026

- 3. EU INC. – JEDNA SPÓŁKA W CAŁEJ UNII, JEDEN ZESTAW ZASAD

- 4. POROZUMIENIE UE–INDIE – CZY HINDUSI MASOWO ZALEJĄ EUROPEJSKI RYNEK PRACY?

- 5. ODWOŁANIE WYJAZDU Z POWODU WOJNY: CO DA SIĘ ODZYSKAĆ, A CO PRZEPADA

- KREDYTY HIPOTECZNE

- 6. KREDYTOBIORCY PRZYSPIESZYLI SPŁATY. PEKAO WIDZI HAMULEC

- 7. PODSUMOWANIE ROKU 2025 NA RYNKU HIPOTECZNYM I MIESZKANIOWYM

- NIERUCHOMOŚCI

- 8. POTRZEBA 26 LAT PRACY, BY KUPIĆ MIESZKANIE W WARSZAWIE

- INWESTYCJE

- 9. TOKENIZACJA OBLIGACJI PRZEBIJA 10 MLD USD – WALL STREET PRZENOSI FINANSE ON-CHAIN

- 10. KULISY SYSTEMOWEJ MANIPULACJI NA RYNKACH FINANSOWYCH

- 11. STULETNIE OBLIGACJE GOOGLE: PIENIĄDZE DZIŚ, ROZLICZENIE W KOLEJNYM POKOLENIU

- 12. DEKALOG INWESTOWANIA: JAK INDEKSY KATOLICKIE ZMIENIAJĄ GIEŁDĘ

- ZDROWIE

- 13. DARMOWE BADANIA PROFILAKTYCZNE – KTO MOŻE Z NICH SKORZYSTAĆ?

- EMERYTURY

- 14. PPK DO POPRAWKI – JAKIE ZMIANY PROPONUJĄ EKSPERCI?

- NOWOŚCI W PHINANCE

- 15. RUSZYŁY „DEBATY INWESTYCYJNE” – NOWY PODCAST PHINANCE

- 16. RAZEM INWESTUJEMY W RADOŚĆ – PODSUMOWANIE AKCJI CHARYTATYWNYCH PHINANCE

- NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

WIADOMOŚCI GOSPODARCZE

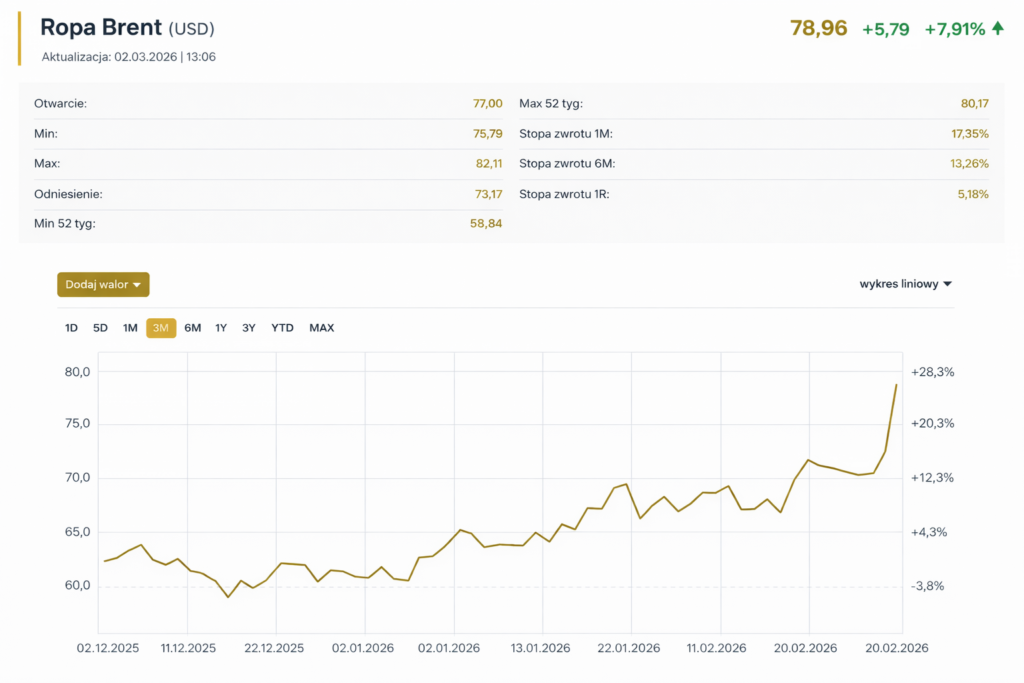

1. ATAK NA IRAN: CENY ROPY, GAZ I PRESJA NA EUROPĘ

Konflikt USA i Izraela z Iranem stawia światowy rynek ropy w stan alarmu głównie z jednego powodu. Otóż cieśnina Ormuz to kluczowa „tętnica” handlu tym cennym surowcem. Przez szlak przepływa ok. 19–20 mln baryłek ropy i produktów dziennie, czyli mniej więcej 27% światowego handlu ropą. Już sama groźba zakłóceń podbiła ceny o ok. 10% miesiąc do miesiąca i wyniosła je powyżej 70 dolarów za baryłkę. Pełna blokada surowca byłaby trudna do zastąpienia nawet mimo częściowych obejść rurociągami Arabii Saudyjskiej i Zjednoczonych Emiratów Arabskich.

Dla Polski ryzyko ma dwa wymiary. Po pierwsze – ropa: ponad połowa dostaw do kraju pochodzi z Arabii Saudyjskiej, więc dłuższa destabilizacja regionu mogłaby poważnie komplikować sytuację Orlenu. Po drugie – gaz: ewentualne problemy z transportem LNG, zwłaszcza z Kataru (istotnego dla Europy i ważnego dla Świnoujścia), mogłyby podbić ceny energii i pośrednio inflację, szczególnie jeśli zima będzie dłuższa. Eksperci zwracają jednak uwagę, że dotychczasowa reakcja rynków jest raczej umiarkowana. Sugeruje to, że dopiero długotrwały skok cen surowców mocniej przełożyłby się na gospodarkę.

Długie zablokowanie cieśniny Ormuz to niekorzystny scenariusz zarówno dla Chin, USA, jak i dla samego Iranu, który czerpie z handlu spore wpływy budżetowe do gospodarki. Jest też optymistyczny scenariusz. Napięcia mogą paradoksalnie wzmocnić postrzeganie Polski jako bezpiecznego rynku i zachęcać do skracania łańcuchów dostaw oraz lokowania produkcji bliżej Europy.

Więcej informacji: https://businessinsider.com.pl/gospodarka/wojna-usa-z-iranem-czy-polska-ucierpi-analiza/q54hh6m

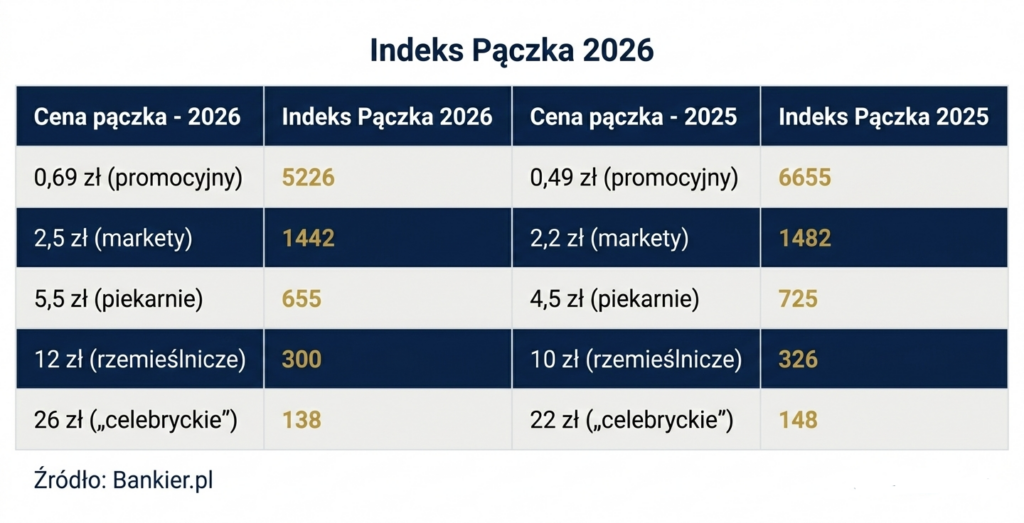

2. PĄCZKI DROŻEJĄ, PORTFELE CHUDNĄ: INDEKS PĄCZKA 2026

Tłusty Czwartek to w Polsce dzień, w którym pączek staje się małym testem kondycji portfela. Z danych Too Good To Go wynika, że dorośli Polacy potrafią wtedy zjeść około 88 mln pączków. Najczęściej wchodzi w grę 3–5 sztuk na osobę. Typowy koszt tej przyjemności to 3–5 zł za pączka, choć około ⅓ badanych płaci za sztukę bliżej 6–8 zł.

Dyskonty rozkręcają „pączkową wojnę”, kusząc ceną 69 groszy za sztukę przy zakupie 6 sztuk (Biedronka i Lidl). Niska cena w sieci to często wabik: sklep dopłaca do produktu, by przyciągnąć klienta, a oszczędność bywa okupiona niską jakością i masową produkcją. Po drugiej stronie barykady znajdują się piekarnie rzemieślnicze, w których pączki potrafią kosztować nawet kilkanaście złotych.

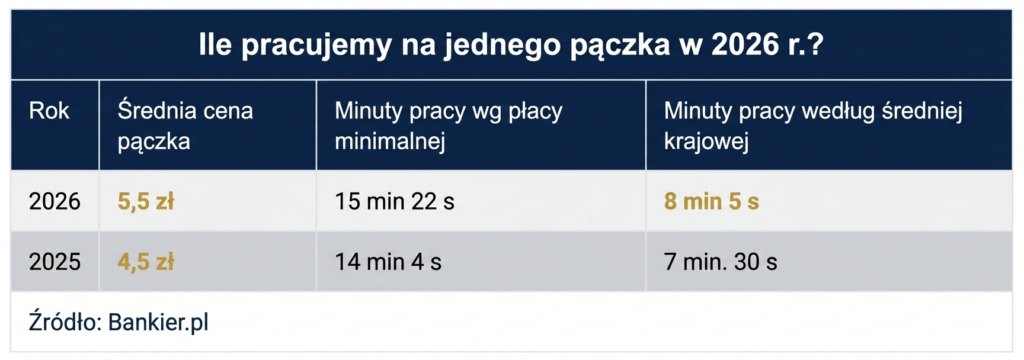

Według wyliczeń Bankier.pl w 2026 r. płaca minimalna rośnie, ale siła nabywcza w starciu z pączkiem słabnie. Przy średniej cenie około 5,5 zł można kupić mniej pączków niż rok wcześniej, a na jednego pączka pracuje się przeciętnie około 15,5 minuty. Badania sugerują, że wiele osób daje się ponieść pączkowemu szaleństwu – aż 10% ankietowanych przyznaje, że zdarza im się wyrzucać pączki po Tłustym Czwartku. Jeśli przyjmiemy, że każdy dorosły Polak wyrzuci jednego pączka, będzie to oznaczało ponad 13 milionów złotych, które ląduje w koszach gospodarstw domowych.

Więcej informacji: https://www.bankier.pl/wiadomosc/Tlusty-Czwartek-2026-ile-zjadamy-paczkow-i-ile-na-nie-pracujemy-9082187.html

3. EU INC. – JEDNA SPÓŁKA W CAŁEJ UNII, JEDEN ZESTAW ZASAD

Bruksela pracuje nad tzw. 28. reżimem, czyli jednolitą, ponadnarodową formą prawną – spółką dla całej UE. Zamiast wybierać między Sp. z o.o., GmbH czy SAS, start-up mógłby zarejestrować się jako „EU Inc.” i działać na ujednoliconych zasadach w każdym kraju członkowskim. Zwolennicy porównują to do amerykańskiego standardu Delaware C-Corp, który jest prosty, powszechnie rozumiany i akceptowany przez inwestorów.

Plan zakłada rejestrację spółki online w 48 godzin oraz wspólny reżim wymogów kapitałowych. Ma to ograniczyć koszty księgowości i compliance przy ekspansji zagranicznej. Cel jest jasny: ułatwić skalowanie europejskich firm i zatrzymać najbardziej perspektywiczne start-upy, które uciekają do USA. A robią to, bo ekspansja w UE jest zbyt skomplikowana.

Eksperci widzą w EU Inc. potencjalny magnes na globalny kapitał. Wskazują też warunki brzegowe: sensowny, jednolity mechanizm finansowania, szybki arbitraż do sporów oraz kompatybilność z krajowymi porządkami prawnymi. Jednocześnie pojawiają się głosy sceptyków. Część prawników twierdzi, że problemem start-upów nie jest forma spółki, tylko żmudne finansowanie, nieprzewidywalność, rozliczanie dotacji i słaba infrastruktura prawna.

Więcej informacji: https://pro.rp.pl/biznes/art43704301-eu-inc-zamiast-sp-z-o-o-czy-gmbh-jednolita-spolka-w-calej-ue-to-bedzie-rewolucja

4. POROZUMIENIE UE–INDIE – CZY HINDUSI MASOWO ZALEJĄ EUROPEJSKI RYNEK PRACY?

Podpisane 27 stycznia 2026 r. porozumienie o wolnym handlu między UE a Indiami ma znieść większość barier w wymianie. UE rezygnuje z ceł na ponad 97% importu z Indii, a Indie znoszą opłaty na 96,6% produktów z Europy. Obejmuje to m.in. maszyny, pojazdy, lotnictwo, farmaceutyki i chemię. Spektakularnie ma spaść cło na europejskie auta (ze 110% do 10%), a części do samochodów mają być objęte stawką 0%. Indie szerzej otwierają też rynek usług (finanse, telekomunikacja, transport morski, usługi profesjonalne). Może to nakręcić popyt na logistykę, spedycję oraz doradztwo prawno-podatkowe.

Rosnąca wymiana może przełożyć się na zatrudnienie w sektorach eksportowych w Polsce (m.in. przemysł maszynowy, chemiczny, kosmetyczny, spożywczy, potencjalnie motoryzacja) oraz ułatwić ekspansję MŚP dzięki prostszym procedurom. Umowa ma też wspierać większą mobilność zawodową. Chodzi o delegacje, transfery wewnątrz firm i współpracę projektową (zwłaszcza w IT, inżynierii i usługach profesjonalnych), co może zwiększyć liczbę krótkoterminowych przyjazdów specjalistów z Indii.

Podpisana umowa nie oznacza jednak „otwarcia granic” na masową migrację osób niewykwalifikowanych. Krajowe przepisy wizowe i pracownicze pozostają w mocy. Nacisk ma być postawiony na wysoko wykwalifikowane role, bardzo cenne w obecnej gospodarce (np. AI, cyberbezpieczeństwo itd.).

Więcej informacji: https://www.bankier.pl/wiadomosc/Nowa-umowa-handlowa-z-Indiami-zmieni-polski-rynek-pracy-Wiemy-kto-skorzysta-9087307.html

5. ODWOŁANIE WYJAZDU Z POWODU WOJNY: CO DA SIĘ ODZYSKAĆ, A CO PRZEPADA

Wojna USA i Izraela z Iranem oraz doniesienia o atakach w regionie sprawiają, że część osób planujących wyjazdy do krajów basenu Morza Śródziemnego i na Bliski Wschód zaczyna się wahać, czy wyjazd na pewno jest dobrym pomysłem. Jeśli loty zostaną odwołane przez przewoźnika, sprawa jest prosta: wyjazd nie dojdzie do skutku i pieniądze powinny do nas wrócić. Problem pojawia się wtedy, gdy wyjazd ma się odbyć za kilka tygodni, a region docelowego pobytu jest zagrożony konfliktem zbrojnym.

Standardowe ubezpieczenie kosztów rezygnacji zwykle nie chroni przed stratą wynikającą ze strachu przed wojną ani często nawet przed samą wojną. Ubezpieczyciele wymagają „twardych” powodów rezygnacji. Do takich zalicza się nagłe zachorowanie, wypadek, śmierć bliskiej osoby, szkoda w mieszkaniu, utrata pracy, kradzież dokumentów lub wezwanie do sądu. W praktyce najrozsądniejszą strategią jest zachowanie elastyczności podróży do samego wyjazdu. Większość hoteli za dodatkową opłatą umożliwia anulowanie rezerwacji. Można także wykupić bilety lotnicze z możliwością zmiany terminu wylotu (zwykle są one jednak dużo droższe).

Więcej informacji: https://subiektywnieofinansach.pl/gdy-lataja-rakiety-i-drony-a-urlop-juz-zaplanowany-czy-mozna-zrezygnowac-z-wyjazdu/

KREDYTY HIPOTECZNE

6. KREDYTOBIORCY PRZYSPIESZYLI SPŁATY. PEKAO WIDZI HAMULEC

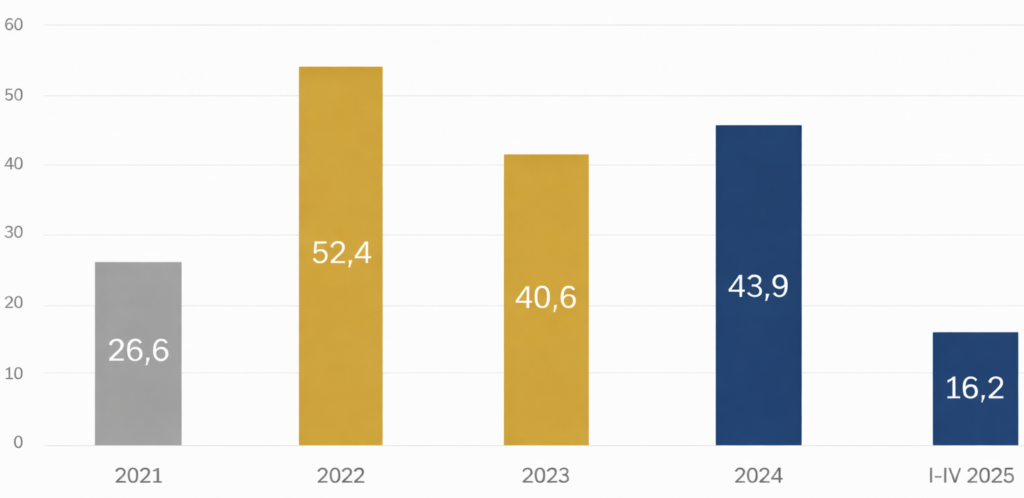

Z szacunków analityków Banku Pekao wynika, że w 2025 r. polscy kredytobiorcy hipoteczni spłacili ok. 70 mld zł kapitału. W 2025 r. banki sprzedały ok. 105 mld zł nowych hipotek, ale cały portfel urósł tylko o ok. 35 mld zł. To sugeruje, że równolegle mocno spłacaliśmy stare kredyty.

W ujęciu historycznym rekordowy pod względem nadpłat był dotąd 2022 r. (ok. 52 mld zł). Dane BIK-u z pierwszego półrocza 2025 r. nie wskazywały na tak dobry rok dla nadpłat, ale warto pamiętać, że uwzględniają tylko większe, jednorazowe spłaty (np. obniżających saldo o co najmniej 10%). Nie uwzględniają mniejszych, regularnych nadpłat.

Pekao szacuje, że w 2025 r. kredytobiorcy spłacili ok. 16% całego portfela hipotek – znacznie więcej niż średnio w latach 2014–2019 (ok. 9%) i 2020–2024 (ok. 11%). Analitycy wskazują, że na utrzymanie wysokiego tempa nadpłat może wpływać duży udział kredytów z okresowo stałym oprocentowaniem, a jednocześnie spodziewają się, że cięcia stóp mogą wkrótce osłabić motywację do szybszego pozbywania się długu.

Według analityków „odkredytowienie” to nie jednorazowy wyskok, tylko większy trend – od 2021 r. liczba aktywnych hipotek zmniejszyła się z ponad 2,54 mln do ok. 2,16 mln na koniec III kw. 2025 r.

Więcej informacji: https://www.bankier.pl/wiadomosc/Polacy-nadplacaja-hipoteki-na-potege-Analitycy-Pekao-widza-rekordy-9077521.html

7. PODSUMOWANIE ROKU 2025 NA RYNKU HIPOTECZNYM I MIESZKANIOWYM

Rok 2025 zapisał się w historii polskiej bankowości jako okres rekordowych wyników pod względem wartości udzielonego finansowania. Łączna akcja kredytowa hipotek przekroczyła 103,4 mld zł, co stanowi wzrost o 21% w porównaniu do poprzedniego roku.

Na ten wynik złożyło się zawarcie ponad 232,6 tysiąca nowych umów kredytowych. Szczególnieintensywny okazał się czwarty kwartał. W tym czasie banki podpisały ponad 64 tysiące umów o łącznej wartości 29,2 mld zł. Oznacza to potężny, bo aż 47-procentowy wzrost rok do roku.

Równolegle ze wzrostem liczby kredytów rosła ich przeciętna wysokość. Średnia wartość nowego kredytu hipotecznego na koniec roku wyniosła 455,1 tys. zł (wzrost blisko 7% w skali dwunastu miesięcy).

Co ciekawe, mimo tak dużej liczby nowych zobowiązań, ogólna liczba czynnych umów kredytowych w Polsce spadła o 4%, zatrzymując się na poziomie 2,149 mln. Zjawisko to wynika z faktu, że Polacy szybciej spłacali stare kredyty, niż zaciągali nowe, co przełożyło się na łączny stan zadłużenia hipotek w wysokości 512,4 mld zł.Sytuacja na rynku nieruchomości w 2025 roku cechowała się znacznym uspokojeniem dynamiki cen.

W większości dużych miast ceny transakcyjne stabilizowały się, wykazując jedynie niewielkie wahania kwartalne rzędu 1-2%. Warszawa utrzymała status najdroższego rynku ze średnią ceną przekraczającą 15 200 zł za m². Z kolei Wrocław wyróżnił się na tle innych aglomeracji jako jedyne miasto, w którym ceny w ujęciu rocznym spadły o 3,2%. W tym samym czasie Gdańsk odnotował najwyższy roczny wzrost cen, który wyniósł 3,5%.

Istotnym czynnikiem wpływającym na rynek była relacja podaży do popytu. Deweloperzy w siedmiu największych miastach wprowadzili do sprzedaży 44,8 tys. mieszkań, a nabywców znalazło 40,7 tys. lokali. Ta nadwyżka podaży sprawiła, że oferta dostępnych mieszkań na rynku pierwotnym wzrosła na koniec roku do 62,1 tys., dając kupującym większy komfort wyboru i ograniczając presję na dalsze podwyżki.

Więcej informacji: https://bank.pl/raport-amron-sarfin-4-2025-rok-stabilizacji-na-rynku-nieruchomosci/

NIERUCHOMOŚCI

8. POTRZEBA 26 LAT PRACY, BY KUPIĆ MIESZKANIE W WARSZAWIE

Najnowsze dane dotyczące stołecznego rynku nieruchomości wskazują na pogłębiający się dystans między siłą nabywczą pensji a cenami metra kwadratowego. Obecnie statystyczny pracownik w Warszawie musi pracować aż 26 lat, aby kupić mieszkanie o powierzchni 55 m². Wyliczenie opiera się na założeniu, że na zakup przeznacza całe średnie wynagrodzenie netto, bez wydawania ani złotówki na bieżące utrzymanie, jedzenie czy opłaty. Taki wynik plasuje Polskę w niechlubnej końcówce rankingu europejskiego – w Brukseli na ten sam metraż pracuje się jedynie 12 lat.

Warszawa wypada fatalnie nie tylko na tle Europy, ale również w zestawieniu z innymi dużymi miastami w Polsce. Podczas gdy w Katowicach na analogiczne mieszkanie trzeba pracować niecałe 16 lat, a w Krakowie czy Wrocławiu około 21 lat, stolica bije rekordy niedostępności. Co istotne, w Warszawie przestała istnieć tańsza alternatywa w postaci rynku wtórnego – obecnie nabywca musi odłożyć niemal tyle samo pensji na mieszkanie „z drugiej ręki”, co na nowe. To ewenement na skalę kraju. W Łodzi czy Poznaniu rynek wtórny wciąż jest wyraźnie tańszy od deweloperskiego. W Katowicach zaś wybór mieszkania używanego pozwala skrócić czas oszczędzania niemal o połowę względem rynku pierwotnego.

Tak drastyczne różnice pokazują, że Warszawa stała się najtrudniejszym rynkiem w Polsce, gdzie tempo wzrostu cen całkowicie oderwało się od realnego wzrostu wynagrodzeń.

Więcej informacji: https://bezprawnik.pl/nawet-26-lat-pracy-potrzeba-by-kupic-mieszkanie-w-warszawie/

INWESTYCJE

9. TOKENIZACJA OBLIGACJI PRZEBIJA 10 MLD USD – WALL STREET PRZENOSI FINANSE ON-CHAIN

Instytucje finansowe coraz szybciej przenoszą realne aktywa na blockchain. Sam rynek tokenizowanych aktywów (m.in. obligacje skarbowe USA i surowce) urósł do ok. 20 mld USD, co oznacza ponad czterokrotny wzrost w 2025 r. Matt Hougan z Bitwise twierdzi, że finanse przenoszą się na infrastrukturę blockchaina. Inwestorzy detaliczni i część tradycyjnego rynku zdają się niedoszacowywać skali tej zmiany.

Szczególnym symbolem przyspieszenia są tokenizowane obligacje skarbowe,które przekroczyły 10 mld USD. Według Ryana Lee z Bitget to znak, żeduzi gracze przestali traktować blockchain jak ciekawostkę. Zamiast ryzykownych eksperymentów wybierają tokenizowane obligacje, które dają przewidywalny zysk i można nimi handlować oraz rozliczać transakcje przez całą dobę. W temat wchodzą największe instytucje, a regulatorzy dodatkowo to przyspieszają. Efekt? Takie obligacje mogą „uspokajać” rynek krypto, bo stają się bezpieczniejszym zapleczem kapitału.

Więcej informacji: https://comparic.pl/koniec-tradycyjnej-gieldy-wall-street-przenosi-miliardy-na-blockchain/

10. KULISY SYSTEMOWEJ MANIPULACJI NA RYNKACH FINANSOWYCH

Gwałtowne skoki cen na giełdach to często nie wynik polityki banków centralnych, lecz efekt celowych działań. Stoją za nimi największe instytucje, które polują na oszczędności drobnych inwestorów. Mechanizm polega na sztucznym przesuwaniu kursu tak, aby zmusić mniejszych graczy do masowej sprzedaży aktywów po niekorzystnych cenach, co pozwala rekinom finansowym przejąć kapitał. W takich momentach tradycyjne zasady inwestowania przestają działać, a o zyskach decyduje brutalna walka o płynność.

Chcesz wiedzieć, jak nie dać się złapać w pułapkę „wielkiej likwidacji”? Przeczytaj analizę tych mechanizmów w artykule.

Więcej informacji: https://comparic.pl/to-nie-fed-a-wielka-likwidacja-kulisy-najwiekszej-manipulacji-od-lat/

11. STULETNIE OBLIGACJE GOOGLE: PIENIĄDZE DZIŚ, ROZLICZENIE W KOLEJNYM POKOLENIU

Alphabet (Google) sięgnął po finansowanie dłużne w nietypowej formie: wyemitował obligacje korporacyjne z terminem zapadalności… za 100 lat. To nietypowy ruch, ale kupowanie takich obligacji ma sens dla inwestorów instytucjonalnych. Chodzi np. o fundusze emerytalne, które zyskują możliwość ulokowania pieniędzy na ekstremalnie długi okres. Popyt wynika z tego, że spółki big tech mają zwykle relatywnie niski poziom zadłużenia i potrafią generować ogromne przepływy gotówki, a jednocześnie potrzebują coraz więcej kapitału na kosztowne projekty – zwłaszcza te związane ze sztuczną inteligencją.

Kontrowersje biorą się stąd, że patrząc historycznie, obligacje stulecia mogą być symbolem nadmiernej pewności siebie spółki. Przykładem takiej postawy jest Motorola, która w latach 90. wyemitowała podobne papiery dłużne, a później jej pozycja rynkowa mocno osłabła. Mimo wszystko rynek dłużny przyjął emisję Google z entuzjazmem. W niecałą dobę firma zebrała niemal 32 mld dolarów, sprzedając obligacje w USA oraz dług denominowany w funtach i frankach. Z kolei papier stulecia został wyprzedany wielokrotnie ponad planowaną podaż. To mocny sygnał zaufania do długowieczności modelu biznesowego Google’a. Inwestorzy są gotowi pożyczyć mu pieniądze na czas, który wykracza poza standardowe cykle koniunktury i kadencje zarządów – aż do 2126 r.

Więcej informacji: https://businessinsider.com.pl/gielda/google-wypuscil-100-letnie-obligacje-przyklad-koroporacyjnej-pychy/1vbzgn7

https://tvn24.pl/biznes/tech/google-alphabet-wyemitowal-100-letnia-obligacje-st8895855

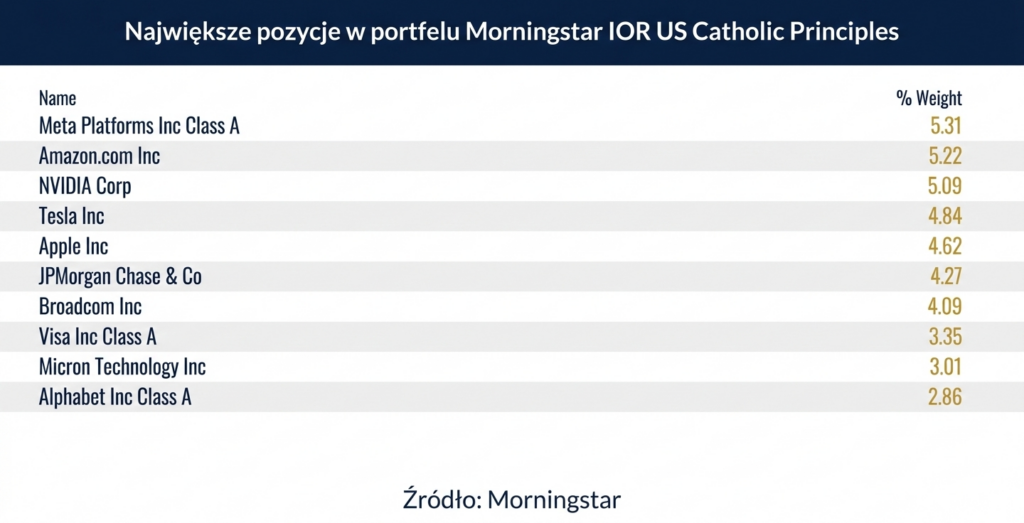

12. DEKALOG INWESTOWANIA: JAK INDEKSY KATOLICKIE ZMIENIAJĄ GIEŁDĘ

Kościół coraz mocniej angażuje się w świat finansów, narzucając wytyczne dotyczące tego, w co powinny inwestować instytucje kościelne i wierni. Według instrukcji pieniądze nie mogą pracować w branżach sprzecznych z nauką Kościoła. To założenie stało się fundamentem dla powstania specjalnych indeksów giełdowych, które działają jak filtr. Z listy największych światowych firm usuwają te, które zarabiają m.in. na broni, tytoniu, hazardzie, aborcji czy antykoncepcji.

Dane pokazują, że portfele oparte na „katolickich filtrach” radzą sobie równie dobrze, a momentami nawet lepiej niż standardowe indeksy. Wynika to z faktu, że sito etyczne promuje stabilne, przewidywalne korporacje o wysokiej kulturze zarządzania. Ponadto inwestowanie „po katolicku” wiąże się z tzw. aktywnym akcjonariatem. Zamiast tylko kupować akcje, inwestorzy wykorzystują swoje prawo głosu, by wymuszać na zarządach światowych gigantów bardziej prospołeczne postawy.

Więcej informacji: https://subiektywnieofinansach.pl/gielda-notowania-indeksy-katolickie/

ZDROWIE

13. DARMOWE BADANIA PROFILAKTYCZNE – KTO MOŻE Z NICH SKORZYSTAĆ?

Większość ludzi umawia się na wizytę do lekarza dopiero, gdy pojawią się jakieś dolegliwości, które utrudniają codzienne życie. Tymczasem Narodowy Fundusz Zdrowia finansuje szereg programów, które pozwalają sprawdzić stan zdrowia bezpłatnie i bez skierowania. Są to badania przesiewowe, których zadaniem jest wykrycie najgroźniejszych chorób – takich jak nowotwory czy schorzenia układu krążenia – na etapie, w którym nie dają one jeszcze żadnych objawów. Każdy z programów jest dopasowany do konkretnej grupy wiekowej, w której ryzyko zachorowania statystycznie rośnie.

Programy zdrowotne, z których można skorzystać w ramach ubezpieczenia:

- Profilaktyka chorób układu krążenia (CHUK): Skierowana do osób między 35. a 65. rokiem życia, u których nie zdiagnozowano nadciśnienia ani chorób serca.

- Profilaktyka raka piersi: Bezpłatna mammografia dla kobiet w wieku 45–74 lata. Badanie finansowane jest raz na dwa lata, a w określonych przypadkach obciążeń genetycznych – co rok.

- Profilaktyka raka szyjki macicy: Bezpłatna cytologia dla kobiet w wieku 25–64 lata, dostępna raz na trzy lata.

- Profilaktyka raka jelita grubego: Program obejmuje kolonoskopię dla osób w wieku 50–65 lat (lub od 40. roku życia, jeśli w rodzinie występowały nowotwory jelita).

- Badania prenatalne: Diagnostyka dla kobiet w ciąży, przysługuje m.in. pacjentkom powyżej 35. roku życia.

- Profilaktyka chorób odtytoniowych: Badania płuc (w tym w kierunku POChP) oraz wsparcie w rzuceniu palenia dla osób dorosłych.

- Profilaktyka gruźlicy: Diagnostyka dla osób, które miały kontakt z chorymi na gruźlicę lub znajdują się w trudnych warunkach bytowych sprzyjających chorobie.

Aby umówić się na badania,, wystarczy zgłosić się z dowodem osobistym do placówki, która ma podpisaną umowę z NFZ na dany program. Listę miejsc można sprawdzić w Internetowym Koncie Pacjenta (IKP) lub dzwoniąc na bezpłatną infolinię NFZ: 800 190 590

Więcej informacji: https://www.nfz.gov.pl/dla-pacjenta/programy-profilaktyczne/

EMERYTURY

14. PPK DO POPRAWKI – JAKIE ZMIANY PROPONUJĄ EKSPERCI?

Pracownicze Plany Kapitałowe działają już od kilku lat, jednak praktyka pokazała, że niektóre przepisy wymagają doprecyzowania. Wszystko po to, aby system był bardziej przyjazny zarówno dla pracowników, jak i pracodawców.

Eksperci przygotowali listę propozycji zmian, które mają mają uprościć obsługę programu oraz zachęcić Polaków do długofalowego oszczędzania na emeryturę.

- Uproszczenie procedur przy zmianie pracy, aby przenoszenie środków między instytucjami (wypłata transferowa) był bardziej zautomatyzowany. Dzięki temu pracownik, który zmienia pracę, nie musiałby wypełniać skomplikowanych formularzy. Jego oszczędności automatycznie „przeszłyby” do nowego pracodawcy.

- Zmiana zasad autozapisu – umożliwienie ponownego zapisywania pracowników do systemu co cztery lata.

- Doprecyzowanie zasad wypłat w sytuacjach szczególnych: Propozycje obejmują jasne określenie reguł wypłaty środków w przypadku poważnego zachorowania członka rodziny lub na cele mieszkaniowe.

- Uproszczenie kalendarza rozliczeń i przekazywania wpłat, aby wyeliminować błędy w naliczaniu składek i ułatwić kontrolę nad stanem konta w aplikacji.

- Zwiększenie przejrzystości kosztów – eksperci chcą, aby informacje o opłatach pobieranych przez fundusze były czytelniejsze dla przeciętnego uczestnika.

Propozycje trafiły do konsultacji i mają stać się bazą dla przyszłych prac legislacyjnych. Ich wprowadzenie w życie ma sprawić, że PPK stanie się instrumentem stabilniejszym i łatwiejszym w obsłudze dla milionów pracujących Polaków.

Więcej informacji: https://www.analizy.pl/tylko-u-nas/39390/propozycje-do-zmian-w-ustawie-o-ppk

NOWOŚCI W PHINANCE

15. RUSZYŁY „DEBATY INWESTYCYJNE” – NOWY PODCAST PHINANCE

W natłoku rynkowych informacji trudno o merytoryczne konkrety, dlatego uruchomiliśmy podcast Debaty Inwestycyjne. To seria eksperckich rozmów, w których profesjonaliści z branży finansowej analizują najgorętsze trendy, ryzyka i okazje inwestycyjne.

W każdym odcinku czekają merytoryczne starcia różnych punktów widzenia, bieżące komentarze do decyzji banków centralnych oraz praktyczne wskazówki dotyczące budowania portfela i psychologii inwestowania. Do mikrofonu zapraszamy doświadczonych zarządzających funduszami oraz analityków, którzy dzielą się swoją wieloletnią praktyką rynkową. Nowe odcinki pojawiają się regularnie i tworzą kompendium wiedzy dla każdego, kto chce świadomie zarządzać swoimi finansami.

Posłuchaj na Spotify: https://open.spotify.com/show/1jAoxBJga76re3J1G0WctE?nd=1&dlsi=de4477f497984c3a

16. RAZEM INWESTUJEMY W RADOŚĆ – PODSUMOWANIE AKCJI CHARYTATYWNYCH PHINANCE

Niedawno mieliśmy zaszczyt uczestniczyć w Spotkaniu Darczyńców i Przyjaciół Stowarzyszenia SOS Wioski Dziecięce. Było ono okazją do podsumowania naszych wspólnych działań w 2025 roku.

Nasza droga z tą organizacją zaczęła się od sportowego wyzwania „Kroki dla Ukrainy”, w którym oddziały Phinance rywalizowały w zbieraniu kroków na pomoc humanitarną. To zaangażowanie stało się fundamentem trwałej współpracy, która wykracza poza jednorazowe akcje.

Obecnie regularnie wspieramy Dom dla Dzieci w Karlinie oraz angażujemy się w ogólnopolską inicjatywę „Zostań Mikołajem”. Tylko w tym roku, dzięki energii naszych współpracowników, przygotowaliśmy 180 paczek dla dzieci i młodzieży z potrzebujących rodzin. Dzięki działaniu hasło „Razem inwestujemy w radość” nabiera realnej mocy w kolejnym roku naszej działalności.

NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE W PIGUŁCE