Nowe podatki, ceny prądu, świadczenia – co się zmieni po wakacjach? | BF #60

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – WRZESIEŃ 2025

Dzień dobry!

Wrzesień w finansach przynosi więcej pytań niż odpowiedzi. Choć wakacyjny klimat może sprzyjać oderwaniu od codziennych spraw, to sytuacja gospodarcza i polityczna nie daje zapomnieć, że nadchodzące miesiące będą kluczowe dla naszych portfeli.

W mediach w centrum uwagi jest narastający konflikt pomiędzy rządem a prezydentem, który wpływa na kluczowe decyzje finansowe. Trwa spór m.in. o kształt cen energii, wysokość niektórych podatków czy zakres świadczeń społecznych. Dodatkowo, niektóre decyzje – jak np. podatek cyfrowy – nie zależą wyłącznie od Warszawy, ale też od presji ze strony USA czy Unii Europejskiej.

To, czy i komu będzie przysługiwać świadczenie 800+, nie jest dziś tylko kwestią budżetową – stało się też elementem politycznej przepychanki. W Biuletynie podejmuję ten temat. Nie zajmuję stanowiska światopoglądowego – zamiast tego w artykule przedstawiam wyłącznie fakty: ile Ukraińcy dokładają do systemu, ile z niego pobierają, jaki mają wpływ na rynek pracy i ogólną kondycję naszej gospodarki.

Nie pomijam też tematu długu publicznego. Tak – zadłużamy się, i to dynamicznie. Ale warto pamiętać, że nie jesteśmy w tym wyjątkiem – podobną politykę prowadzą dziś niemal wszystkie kraje zachodu. Kluczowe pytanie nie brzmi „czy”, ale „na co” się zadłużamy – i właśnie o tym przeczytasz w jednym z raportów zawartych w tym wydaniu.

Zapraszam do lektury. Ten Biuletyn nie daje prostych odpowiedzi – ale z pewnością pomaga zrozumieć, co naprawdę dzieje się z naszymi pieniędzmi.

- NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – WRZESIEŃ 2025

- WIADOMOŚCI GOSPODARCZE

- 1. MOBYWATEL ROŚNIE W SIŁĘ: MILIONY UŻYTKOWNIKÓW I NOWE FUNKCJE NA HORYZONCIE

- 2. KULISY PODATKU CYFROWEGO: JAK USA NACISKA NA POLSKĘ, BY MILCZAŁA W SPRAWIE BIG TECHÓW

- 3. CZY POLSKI DŁUG SIĘ OPŁACA?

- 4. UKRAIŃCY W POLSCE: ZYSK CZY OBCIĄŻENIE?

- 5. PAŃSTWO ZABIERA POLAKOM ROCZNIE PRAWIE 42 000 ZŁ

- 6. POLSKA NA CZELE NATO POD WZGLĘDEM WYDATKÓW NA OBRONNOŚĆ

- KREDYTY HIPOTECZNE

- 7. REKORDOWA ZDOLNOŚĆ KREDYTOWA RODZIN – ALE NIE DLA KAŻDEGO

- NIERUCHOMOŚCI

- 8. NIEMIECKI FUNDUSZ PRZEJMIE 5 TYS. MIESZKAŃ W POLSCE

- 9. CENY MIESZKAŃ STABILNE, ALE RYNEK SIĘ ROZGRZEWA

- INWESTYCJE

- 10. REIT-Y JEDNAK NIE POWSTANĄ, RZĄD STAWIA NA INNE INWESTYCJE

- 11. OKI: RZĄD ZACHĘCA DO INWESTOWANIA, ALE KTO NAPRAWDĘ SKORZYSTA?

- 12. CZY TO JUŻ BAŃKA? WALL STREET TAŃCZY NA GRANICY ROZSĄDKU

- UBEZPIECZENIA

- 13. NOWE ZASADY DLA OBOWIĄZKOWYCH UBEZPIECZEŃ – BLIŻEJ KLIENTA, BEZPIECZNIEJ I PROŚCIEJ

- EMERYTURY

- 14. PPK PRZEKRACZA 40 MLD ZŁ – ANALIZY.PL PUBLIKUJĄ RANKING NAJLEPSZYCH ZARZĄDZAJĄCYCH

- NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

WIADOMOŚCI GOSPODARCZE

1. MOBYWATEL ROŚNIE W SIŁĘ: MILIONY UŻYTKOWNIKÓW I NOWE FUNKCJE NA HORYZONCIE

Aplikacja mObywatel przekroczyła próg 10 milionów użytkowników. Najpopularniejszą funkcją w ramach aplikacji jest mDowód, który zastępuje fizyczny dokument tożsamości. Miliony osób korzystają także z mPrawa jazdy, informacji o pojazdach czy Karty Dużej Rodziny. Ministerstwo Cyfryzacji promuje aplikację kampanią „Prosty sposób na ważne sprawy”, prowadzoną w największych polskich miastach i w internecie.

Już na początku września mObywatel zaoferuje nową usługę: mStłuczka. Dzięki niej kierowcy będą mogli bez stresu i bez udziału policji zgłosić drobne kolizje z poziomu telefonu. Aplikacja przeprowadzi użytkownika krok po kroku przez proces dokumentowania zdarzenia, zgromadzi też wszystkie dane potrzebne do zgłoszenia szkody ubezpieczycielowi. Ma to być kolejny krok ku uproszczeniu codziennych spraw obywateli i przyspieszeniu procedur, które dotychczas wymagały papierologii i nerwów.

Jesień i zima przyniosą kolejne nowości. Na początku roku szkolnego ma się pojawić mJunior – specjalna wersja mObywatela dla dzieci i młodzieży. Aplikacja umożliwi cyfrowy dostęp do legitymacji oraz niektórych usług edukacyjnych. Z kolei pod koniec roku aplikację wzbogaci asystent AI, oparty na polskim modelu językowym PLLuM, który pomoże w załatwianiu spraw urzędowych. Sztuczna inteligencja wytłumaczy użytkownikom trudniejsze urzędowe procedury.

Więcej informacji: https://antyweb.pl/odswiezony-mobywatel-robi-furore-nowosci-bedzie-wiecej

2. KULISY PODATKU CYFROWEGO: JAK USA NACISKA NA POLSKĘ, BY MILCZAŁA W SPRAWIE BIG TECHÓW

Fundacja Instrat przygotowała dla Ministerstwa Cyfryzacji analizy, na podstawie których powstała propozycja 3% podatku cyfrowego. Ma on objąć globalnych gigantów osiągających minimum 750 mln euro przychodu. Według szefa fundacji celem zmiany jest wyrównanie szans między uczciwie działającymi firmami a tymi, które unikają płacenia podatków w Polsce.

Ekspert zapewnia, że realne skutki dla konsumentów będą marginalne – podatek obejmie jedynie prowizje pośredników, a nie wartość całego zamówienia. Wzorem dla Polski są m.in. Francja, Hiszpania i Wielka Brytania, gdzie takie regulacje przyniosły setki milionów euro rocznie. Tymczasem presja ze strony USA oraz obawy o relacje międzynarodowe mogą zablokować wdrożenie ustawy, mimo potencjalnych wpływów rzędu 1,7 mld zł już w pierwszym roku.

Michał Hetmański z Fundacji Instrat w rozmowie z money.pl mówi wprost: USA wywierają silną presję, by Polska nie wprowadzała podatku cyfrowego. W linku, który znajduje się poniżej, znajdziesz ciekawy wywiad, w którym ta presja jest opowiedziana dużo szerzej.

Link do wywiadu: https://www.money.pl/podatki/szykowali-analizy-dla-gawkowskiego-jest-duza-presja-na-polske-zeby-nie-wprowadzac-takiej-daniny-7190946817641216a.html

3. CZY POLSKI DŁUG SIĘ OPŁACA?

Polska zadłuża się w zawrotnym tempie – już w 2025 roku nasze zadłużenie może osiągnąć rekordowe 60% PKB. Koszty obsługi długu pochłaniają co dziesiątą złotówkę z podatków. Jednak sam dług nie musi być zły – wszystko zależy od tego, czy przynosi zwrot w postaci wzrostu gospodarczego. W ostatnich 16 latach Polska zwiększyła swoje zadłużenie o bilion złotych, ale PKB wzrosło w tym czasie o ponad 2,3 biliona złotych. To sugeruje, że każda złotówka długu wygenerowała ponad 2 zł wzrostu. Na tle USA wypadamy zaskakująco dobrze – tam 1 dolar długu publicznego generował zaledwie 44 centy PKB. Jednak skuteczność długu publicznego zależy nie od kwoty, ale od konkretnego wydatku, który za nim stoi. Oraz od tego, jaki ten wydatek ma wpływ na gospodarkę.

Nie wszystkie inwestycje „opłacają się” jednakowo. Inwestycje infrastrukturalne i edukacyjne generują realne zyski dla gospodarki. Z kolei zakupy militariów czy rozdmuchane programy socjalne jej nie pomagają. Aby dług nie stał się dla gospodarki zagrożeniem, trzeba trzymać rękę na pulsie. Gdy odsetki z zadłużenia przekraczają wartość wzrostu PKB, sytuacja staje się niebezpieczna. Dług staje się ryzykiem również wtedy, gdy koszty obsługi bieżącego długu rosną ponad założone na początku możliwości spłaty.

Więcej informacji: https://subiektywnieofinansach.pl/zaciagamy-dlug-publiczny-jak-to-wplywa-na-wzrpst-pkb/

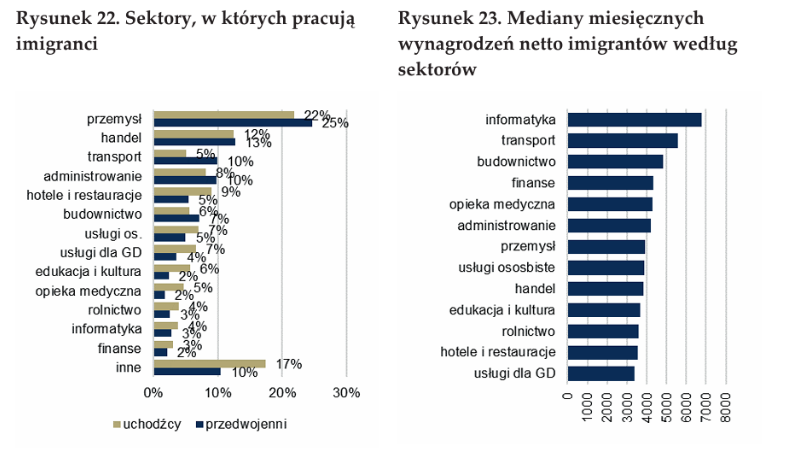

4. UKRAIŃCY W POLSCE: ZYSK CZY OBCIĄŻENIE?

Prezydent Karol Nawrocki zawetował ustawę, która automatycznie przedłużała Ukraińcom legalny pobyt i możliwość pracy w Polsce. Według prezydenta Ukraińcy nadużywają korzystania ze świadczeń, zwłaszcza 800+. Choć argument o konieczności powiązania świadczeń z pracą wydaje się sensowny, niepokój budzi możliwy skutek uboczny – zniechęcenie Ukraińców do życia i pracy w Polsce. To może nas słono kosztować.

Z danych wynika, że mniej więcej 80% Ukraińców w Polsce pracuje, a połowa z nich to dobrze wykształceni specjaliści, którzy generują realny zysk dla naszej gospodarki. Według szacunków ekspertów może to być nawet 15–20 mld zł rocznie z wpływów podatkowych. Koszty ich obecności (świadczenia, edukacja, zdrowie) to dla naszego kraju wydatek ok. 5 mld zł. Bilans jest więc mocno dodatni – Ukraińcy się „opłacają”. Odebranie im prawa do pracy byłoby gospodarczym strzałem w kolano.

Co się stanie, jeśli przestaną u nas pracować? Grożą nam trzy poważne ryzyka:

- inflacja (wzrost cen przez braki kadrowe),

- wolniejszy wzrost gospodarczy (mniej rąk do pracy, mniej podatków),

- utrata reputacji Polski jako kraju, gdzie opłaca się pracować.

Niemcy już szykują się na przyjęcie naszych ukraińskich imigrantów. Jeśli nie zadziałamy szybko i mądrze, Polacy będą musieli zapłacić za ten chaos wyższymi podatkami.

Więcej informacji: https://subiektywnieofinansach.pl/swiadczenie-800-tylko-dla-pracujacych-ukraincow/

5. PAŃSTWO ZABIERA POLAKOM ROCZNIE PRAWIE 42 000 ZŁ

Choć nominalna stawka PIT wynosi zaledwie 12%, w rzeczywistości Polacy oddają państwu znacznie więcej. Według raportu Warsaw Enterprise Institute (WEI) realne obciążenie fiskalne wynosi aż 43% dochodu brutto – co oznacza, że statystyczny Polak oddaje państwu rocznie niemal 42 tys. zł. To faktyczny koszt funkcjonowania państwa, który ponosi każda pracująca osoba.

Problemem jest nie tylko skala danin, ale i chaos w systemie. Polska znajduje się na 31. miejscu spośród 38 państw OECD pod względem przejrzystości systemu podatkowego. Liczne składki, niejasne zasady ich rozliczania i różnorodne stawki VAT skutecznie komplikują życie obywatelom i przedsiębiorcom. Uporanie się z fiskusem to dziś nie tylko kwestia pieniędzy, ale i czasu, który tracimy na zrozumienie przepisów.

Eksperci WEI postulują gruntowną reformę: uproszczenie i ujednolicenie systemu, m.in. poprzez jedną stawkę podatku VAT (17,75%), jednolity podatek od wynagrodzeń (23,5%) oraz uproszczony ryczałt dla firm. Zmiany te mają zmniejszyć obciążenia dla obywateli, zwiększyć przejrzystość systemu i wspierać rozwój gospodarki.

Więcej informacji: https://superbiz.se.pl/wiadomosci/podatki-w-polsce-2024-placisz-rocznie-42-tys-zl-eksperci-chca-uproszczenia-aa-Q4Ls-aL7H-Rhwj.html

6. POLSKA NA CZELE NATO POD WZGLĘDEM WYDATKÓW NA OBRONNOŚĆ

Polska znalazła się na pierwszym miejscu wśród państw NATO pod względem udziału wydatków na obronność w relacji do PKB. W 2025 roku przeznaczymy na ten cel aż 4,48% krajowego PKB. To więcej niż Litwa (4%) i Łotwa (3,73%). Aż siedem krajów NATO przekroczy próg 3%, a wszystkie 32 państwa członkowskie osiągną minimum 2% – jeszcze dekadę temu wydawało się to nieosiągalne.

Obecny cel Sojuszu, ustalony na szczycie w Hadze, jest jeszcze ambitniejszy – ma wynieść aż 5% PKB. 3,5% ma trafić bezpośrednio na wojsko, a pozostałe 1,5% na projekty związane z bezpieczeństwem, takie jak cyberochrona czy infrastruktura krytyczna. To wyraźny sygnał, że NATO poważnie traktuje współczesne zagrożenia.

Polska przoduje także w kategorii wydatków na sprzęt wojskowy – 54,5% całego budżetu obronnego przeznacza właśnie na uzbrojenie, badania i rozwój. To więcej niż w Luksemburgu i Finlandii. Na drugim biegunie znalazła się Belgia z wynikiem zaledwie 14,5%. Dane NATO, choć oparte na ujednoliconej metodologii, mogą nieco różnić się od krajowych budżetów, ale wyraźnie pokazują: Polska stawia na armię.

Więcej informacji: https://www.bankier.pl/wiadomosc/Polska-liderem-NATO-pod-wzgledem-wydatkow-na-obronnosc-w-relacji-do-PKB-8999817.html

KREDYTY HIPOTECZNE

7. REKORDOWA ZDOLNOŚĆ KREDYTOWA RODZIN – ALE NIE DLA KAŻDEGO

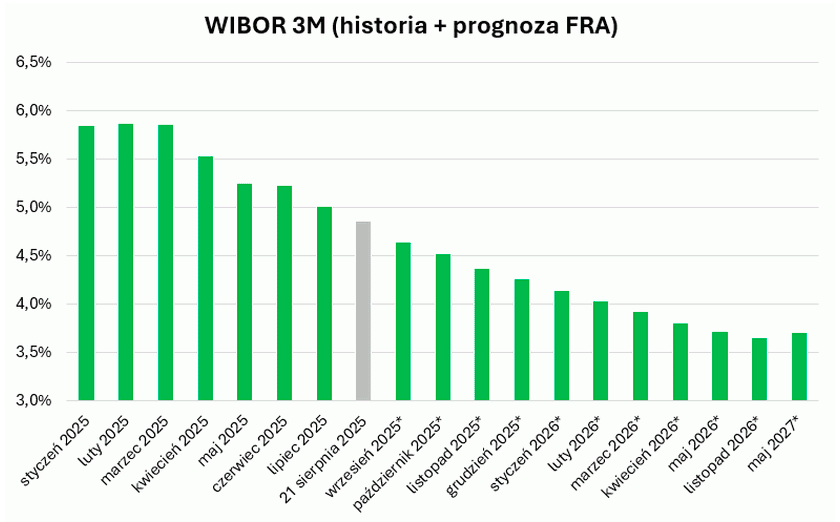

Zdolność kredytowa osiągnęła historyczny szczyt. Banki są dziś gotowe pożyczyć trzyosobowej rodzinie, której dochód odpowiada dwóm średnim krajowym, około 900 tys. zł na zakup mieszkania. To efekt niższych stóp procentowych, łagodniejszej polityki kredytowej banków oraz rosnących płac. W sierpniu 2025 coraz więcej banków deklaruje gotowość do udzielenia takiego finansowania. Nawet te bardziej ostrożne instytucje oferują 700–800 tys. zł. Dla porównania jeszcze trzy lata temu, w dołku hipotecznego rynku, ta sama rodzina mogła liczyć na mniej niż 400 tys. zł.

Za wzrostem zdolności kredytowej stoi głównie spadek oprocentowania – standardowe hipoteki ze stałym stopą kosztują teraz około 6,25%. To duży kontrast wobec 2022 roku, gdy oprocentowanie kredytów było nawet o połowę wyższe. Choć płace również rosną, dynamika ich wzrostu słabnie. Dlatego dla utrzymania dobrej zdolności kredytowej kluczowe będzie dalsze łagodzenie polityki monetarnej.

Warto jednak pamiętać, że badana zdolność kredytowa dotyczy idealnych klientów – bez długów, z jasną historią kredytową i relatywnie wysokimi dochodami. Nie uwzględnia też pełnych kosztów kredytu: prowizji, ubezpieczeń czy wymogów cross-sellingu. W praktyce więc, choć możliwości pożyczkowe rosną, nie każda rodzina ten wzrost odczuje.

Więcej informacji: https://bank.pl/prawie-900-tysiecy-zlotych-wynosi-przecietna-zdolnosc-kredytowa-trzyosobowej-rodziny-z-dochodem-na-poziomie-dwoch-srednich-krajowych/

NIERUCHOMOŚCI

8. NIEMIECKI FUNDUSZ PRZEJMIE 5 TYS. MIESZKAŃ W POLSCE

Resi4Rent, największy instytucjonalny dostawca mieszkań na wynajem w Polsce, sprzeda ponad 5,3 tys. lokali niemieckiemu funduszowi TAG Immobilien Group. Transakcję zrealizuje spółka Vantage Development, a jej wartość wyniesie 2,4 miliarda złotych. Umowa obejmuje 18 ukończonych inwestycji w sześciu największych miastach Polski. To największa tego typu operacja na polskim rynku najmu.

Sprzedaż części aktywów to element strategii „rentownego wzrostu” Echo Investment i Griffin Capital Partners – dotychczasowych udziałowców Resi4Rent. Po finalizacji transakcji ich portfel skurczy się do ok. 4,5 tys. lokali, jednak 3,8 tys. z nich ma zostać oddanych do użytku już w 2026 roku. Fundusze podkreślają, że wciąż wierzą w potencjał polskiego rynku najmu i planują dalsze inwestycje w tym sektorze.

Dla Vantage Development przejęcie oznacza osiągnięcie strategicznego celu – 10 tys. mieszkań na wynajem do 2026 roku. Firma umacnia swoją pozycję jako lider rynku najmu instytucjonalnego w Polsce. Reaguje na rosnący deficyt mieszkań i coraz większe zainteresowanie elastycznymi formami życia w miastach.

Więcej informacji: https://strefainwestorow.pl/nieruchomosci/resi4rent-sprzedaz-mieszkan-vantage-development

9. CENY MIESZKAŃ STABILNE, ALE RYNEK SIĘ ROZGRZEWA

Większość deweloperów nie planuje zmian w cennikach – aż 80% firm utrzymuje obecne stawki, a tylko 11,5% spodziewa się wzrostów. Popyt jeszcze nie eksplodował, ale eksperci zapowiadają, że impuls do ożywienia nadejdzie jesienią. Stabilność cen i szeroka oferta mieszkań dają klientom czas na spokojne decyzje zakupowe. Z kolei na wzrost oczekiwań sprzedażowych pozytywnie wpływają dalsze prognozowane obniżki stóp procentowych.

Indeks Zmiany Cen Mieszkań drugi miesiąc z rzędu utrzymuje się powyżej zera, co sugeruje brak przestrzeni na przeceny. Jednocześnie systematycznie rośnie wskaźnik tempa sprzedaży, a to sygnał, że nastroje deweloperów stopniowo się poprawiają. Dalsze obniżki stóp procentowych mogą tylko przyspieszyć ten trend. Mimo to ponad połowa klientów wciąż liczy na spadki cen mieszkań. Wzrasta też liczba niezdecydowanych. Eksperci są zgodni – decydujący moment na rynku nieruchomości może nadejść w III kwartale tego roku.

Więcej informacji: https://www.money.pl/gospodarka/deweloperzy-mowia-co-bedzie-z-cenami-mieszkan-zwrot-jesienia-7188095365405440a.html

INWESTYCJE

10. REIT-Y JEDNAK NIE POWSTANĄ, RZĄD STAWIA NA INNE INWESTYCJE

Minister finansów zrezygnował z pomysłu wprowadzenia REIT-ów (czyli funduszy inwestujących w nieruchomości na wynajem). Choć jeszcze na początku 2025 roku były częścią strategii Ministerstwa Finansów, teraz minister Andrzej Domański wycofał się z projektu. Powodem może być polityczny opór, szczególnie ze strony Katarzyny Pełczyńskiej-Nałęcz, która krytykowała REIT-y za potencjalny wpływ na wzrost cen mieszkań. Resort finansów chciał umożliwić funduszom inwestycje głównie w nieruchomości komercyjne i infrastrukturalne, ale ostatecznie pomysł upadł, zanim trafił do konsultacji.

W zamian rząd stawia na Osobiste Konto Inwestycyjne (OKI) – nowy produkt, który ma zachęcić Polaków do inwestowania. OKI pozwoli uniknąć podatku Belki do kwoty 100 tys. zł, a jego wprowadzenie planowane jest na połowę 2026 roku. Minister Domański liczy na napływ aż 100 miliardów złotych w ciągu pierwszych trzech lat. Wzorowane na szwedzkim systemie ISK, OKI mają szansę stać się nowym filarem polskiego rynku inwestycyjnego.

Więcej informacji: https://dorzeczy.pl/ekonomia/762489/miala-byc-wielka-reforma-ale-domanski-nagle-zmienil-zdanie.html

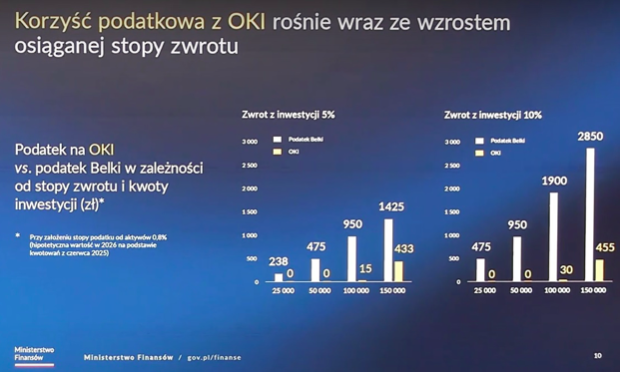

11. OKI: RZĄD ZACHĘCA DO INWESTOWANIA, ALE KTO NAPRAWDĘ SKORZYSTA?

Rząd zapowiedział nowy produkt inwestycyjny: Osobiste Konto Inwestycyjne (OKI). To dobrowolne konto z limitem 100 tys. zł inwestycji wolnych od podatku Belki. Zwolnienie ma obowiązywać od razu po wpłacie na konto nowych środków i obejmować różne formy inwestycji – od akcji i ETF-ów po lokaty. OKI ma zadebiutować w połowie 2026 roku i być dostępne w bankach oraz biurach maklerskich. Resort liczy, że dzięki niemu Polacy zaczną chętniej inwestować, a na konta trafi nawet 100 mld zł w 3 lata.

Eksperci doceniają pomysł, ale podkreślają, że OKI nie rozwiązuje kluczowych problemów rynku: braku edukacji finansowej i nierównowagi podatkowej między nieruchomościami a rynkiem kapitałowym. Wątpliwości budzi też sposób naliczania podatku powyżej 100 tys. zł – jako ryczałtu majątkowego, który przy niskiej stopie zwrotu może być wyższy niż podatek Belki. W takim scenariuszu korzystanie z OKI opłaci się przede wszystkim inwestującym agresywnie, a nie oszczędzającym na lokatach czy obligacjach.

Dla wielu będzie to tylko dodatkowe konto obok IKE, IKZE i PPK – produkt z potencjałem, nie rewolucja. OKI może wspierać budowę „kultury inwestowania”, ale nie zmieni struktury oszczędności, jeśli nie pójdą za nim inne działania: większy nacisk na edukację, reforma podatkowa dla nieruchomości i realne zachęty do inwestowania długoterminowego.

Więcej informacji: https://www.analizy.pl/puls-rynku/38101/podatek-belki-nowe-zasady

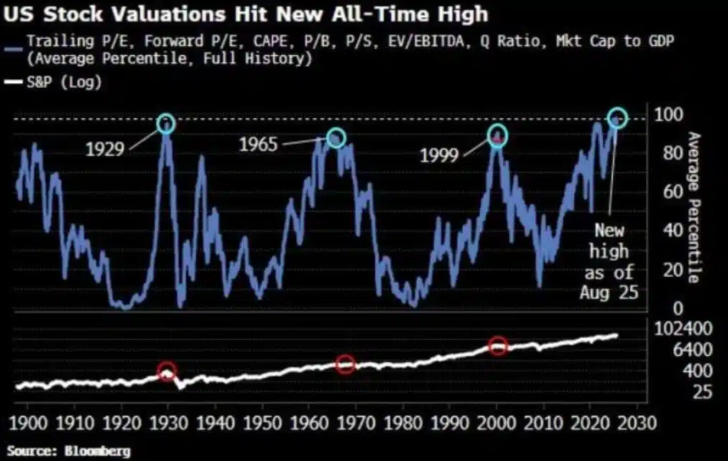

12. CZY TO JUŻ BAŃKA? WALL STREET TAŃCZY NA GRANICY ROZSĄDKU

Amerykańska giełda szaleje – indeksy rosną, inwestorzy tłumnie inwestują w technologię i AI, a wyceny firm osiągają rekordowe poziomy. Buffett gromadzi gotówkę, a eksperci coraz częściej ostrzegają przed powtórką z 2000 roku.

Technologiczne giganty – Apple, Microsoft, Nvidia – wciągają cały kapitał niczym czarna dziura. Ich dominacja jest większa niż podczas bańki dot-com, ale tym razem stoją za nią realne zyski, nie tylko obietnice. Mimo to historia uczy, że gdy rynek robi się zbyt pewny siebie, często przychodzi brutalne przebudzenie. S&P 500 również notuje rekordowe wyceny, a ekonomiści przypominają: takie poziomy niemal zawsze kończyły się korektą, jeśli nie krachem.

Ale być może to nie klasyczna bańka, tylko nowa era. Korporacje są silne, FED nie straszy podwyżkami, a świat wciąż szuka bezpiecznych przystani dla kapitału. Rynek żyje na styku racjonalności i emocji – i dopóki muzyka gra, nikt nie chce zejść z parkietu. Pytanie brzmi: kto zdąży to zrobić, zanim muzyka ucichnie?

Więcej informacji: https://bithub.pl/gieldy/amerykanskie-akcje-sa-najdrozsze-w-historii-przebily-poziom-z-1929-roku-gieldy-runa-z-hukiem/

UBEZPIECZENIA

13. NOWE ZASADY DLA OBOWIĄZKOWYCH UBEZPIECZEŃ – BLIŻEJ KLIENTA, BEZPIECZNIEJ I PROŚCIEJ

Prezydent podpisał nowelizację 3 kluczowych ustaw dotyczących obowiązkowych ubezpieczeń. Najważniejsza zmiana dotyczy możliwości samodzielnego wskazania daty zakończenia OC przez nowego właściciela pojazdu lub gospodarstwa rolnego. To koniec automatycznego przeciągania umów – teraz klient decyduje, kiedy ochrona się kończy i z kim chce zawrzeć nową polisę.

Drugą istotną nowością jest ochrona przed zawieraniem fikcyjnych umów OC na skradzione dane osobowe. Zakłady ubezpieczeń i UFG uzyskają dostęp do rejestru zastrzeżonych numerów PESEL. Dzięki temu będą mogły zablokować próby wyłudzenia polisy. Nowe przepisy wejdą w życie po 3 miesiącach od publikacji w Dzienniku Ustaw i mają być realną bronią przeciwko ubezpieczeniowym oszustom.

Trzecia zmiana to ukłon w stronę klientów ceniących rozwiązania cyfrowe. Wreszcie będzie można wyrazić zgodę na komunikację elektroniczną z ubezpieczycielem przez cały okres trwania umowy OC. Dotyczy to zarówno właścicieli pojazdów, jak i rolników oraz ich gospodarstw. Forma papierowa zostaje – to klient zdecyduje, w jaki sposób chce się komunikować z ubezpieczycielem.

Więcej informacji: https://gu.com.pl/trzy-nowele-ustawy-o-ubezpieczeniach-obowiazkowych-podpisane-przez-prezydenta/

EMERYTURY

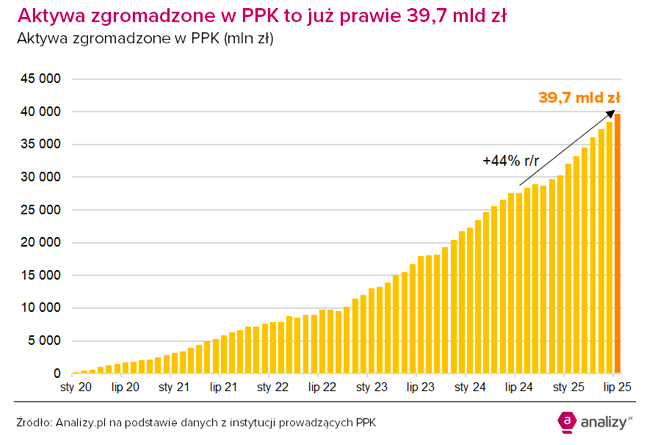

14. PPK PRZEKRACZA 40 MLD ZŁ – ANALIZY.PL PUBLIKUJĄ RANKING NAJLEPSZYCH ZARZĄDZAJĄCYCH

Na koniec lipca 2025 roku aktywa Pracowniczych Planów Kapitałowych (PPK) osiągnęły 39,68 mld zł, a już 9 sierpnia przekroczyły symboliczną barierę 40 miliardów. W samym lipcu wartość aktywów wzrosła o 1,25 mld zł, z czego większą część wygenerowały dobre wyniki zarządzania, a nie nowe wpłaty.

Saldo wpłat i wypłat w lipcu wyniosło 490 mln zł. Wpłaty od pracowników, pracodawców i państwa wyniosły 825 mln zł, natomiast wypłaty sięgnęły 337 mln zł. Dodatkowo PFR przekazał niemal 30 mln zł w ramach wpłat powitalnych dla 119 tys. nowych uczestników programu.

Najlepsze wyniki inwestycyjne w lipcu zanotowały Esaliens TFI (4,4%), Santander TFI (4,0%) i Pekao TFI (3,7%). Kompletny ranking dostępny jest na stronie: https://www.analizy.pl/raporty/38127/aktywa-ppk-lipiec-2025-juz-tylko-krok-do-40-mld-zl

NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE W PIGUŁCE