Koniec roku tuż-tuż. Sprawdź, co warto jeszcze załatwić w finansach | BF #63

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – GRUDZIEŃ 2025

Dzień dobry!

Black Friday już za nami. W portfelu mniej, na kontach mniej, ale za to w torbach i paczkach – pełno. Za chwilę Święta – z jednej strony czas wyjątkowy, a z drugiej dla wielu osób najbardziej kosztowny w całym roku. Kupujemy, dajemy, planujemy, a w tym ferworze często… zapominamy o sobie.

Ten okres pomiędzy wszystkimi grudniowymi promocjami a kolacją wigilijną to idealna okazja, żeby zadać sobie kilka ważnych pytań:

- Czy naprawdę potrzebuję jeszcze jednej rzeczy, czy może bardziej przyda mi się spokój o własne finanse?

- Czy wydaję wszystko tu i teraz, czy jednak zostawiam coś na później – na emeryturę, na edukację dzieci, na bezpieczeństwo zdrowotne i finansowe?

Nie chodzi o to, żeby zrezygnować z radości i prezentów. Warto jednak znaleźć chwilę na refleksję i uporządkować swoje sprawy finansowe, póki jeszcze trwa ten rok. Końcówka grudnia to dobry moment na przemyślenie i zaplanowanie decyzji finansowych. Jeśli myślisz o takim ruchu – zapraszam do kontaktu, żeby załatwić zaległe ubezpieczenia, kredyty lub inwestycje jeszcze w 2025 roku.

W grudniowym wydaniu Biuletynu znajdziesz kilka interesujących informacji ze świata finansów i gospodarki: rynek kredytów hipotecznych znów przyspiesza, a MFW ostrzega, że Polacy zbyt mocno wiążą oszczędności z rynkiem nieruchomości – beton może nie dać takiej płynności, jakiej potrzebujemy w niepewnych czasach.

Mam też dobrą wiadomość z naszego podwórka: Phinance łączy siły z jednym z czołowych pośredników ubezpieczeniowych – firmą EPRO. To kolejny krok, dzięki któremu możemy oferować klientom jeszcze lepsze wsparcie w zakresie finansów i bezpieczeństwa.

Zapraszam do lektury. I do refleksji – bo Święta to nie tylko czas dawania, ale też podejmowania mądrych decyzji.

- NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – GRUDZIEŃ 2025

- WIADOMOŚCI GOSPODARCZE

- 1. SZOKUJĄCE PROGNOZY MBANKU: CO SIĘ STANIE, GDY ZAKOŃCZY SIĘ WOJNA W UKRAINIE

- 2. NOWE PROGNOZY KE: GOSPODARKA EUROPY PRZYŚPIESZA, POLSKA W CZOŁÓWCE

- 3. POLSKA POD OSTRZAŁEM CYBERATAKÓW – NOWA USTAWA MA PODNIEŚĆ CYFROWĄ ODPORNOŚĆ PAŃSTWA

- 4. REFORMA ORZECZNICTWA ZUS: ELASTYCZNOŚĆ, PODWYŻKI I NOWE ZASADY KONTROLI

- 5. RAPORT O BIEDZIE 2024: „BIEDAŃSK” – MIASTO, KTÓRE NIE POWINNO ISTNIEĆ

- 6. PLAN POKOJU TRUMPA: GOSPODARCZE RYZYKA DLA POLSKI

- 7. TOKENIZACJA: NASTĘPNA WIELKA REWOLUCJA PO ETF-ACH

- 8. POLSKA LIDEREM PŁATNOŚCI ZBLIŻENIOWYCH I ROZWOJU E-COMMERCE

- KREDYTY HIPOTECZNE

- 9. POLSTR ZASTĄPI WIBOR: PIERWSZY RYNKOWY TEST I SKUTKI DLA KREDYTÓW

- 10. CORAZ WIĘCEJ HIPOTEK, CENY MIESZKAŃ SĄ STABILNE, A DEWELOPERZY – OSTROŻNI

- NIERUCHOMOŚCI

- 11. POLACY POWINNI WYJŚĆ POZA NIERUCHOMOŚCI I LOKATY

- 12. REIT-Y A POLSKI RYNEK MIESZKANIOWY: SZANSA CZY RYZYKO?

- INSTYTUCJE FINANSOWE

- 13. ING PRZEJMUJE KONTROLĘ NAD GOLDMAN SACHS TFI

- INWESTYCJE

- 14. MINISTERSTWO FINANSÓW OBNIŻA OPROCENTOWANIE OBLIGACJI DETALICZNYCH OD GRUDNIA 2025

- UBEZPIECZENIA

- 15. ZMIANA KLIMATU POZOSTAJE NAJWIĘKSZYM GLOBALNYM ZAGROŻENIEM

- 16. OBOWIĄZKOWE UBEZPIECZENIE DLA PILOTÓW DRONÓW OD 13 LISTOPADA

- NOWOŚCI W PHINANCE

- 17. PHINANCE I EPRO ŁĄCZĄ SIŁY

- NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

WIADOMOŚCI GOSPODARCZE

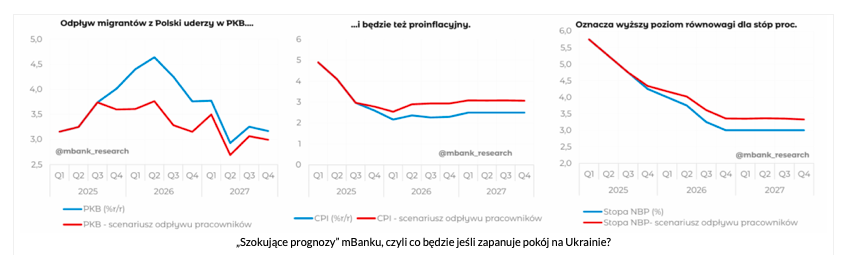

1. SZOKUJĄCE PROGNOZY MBANKU: CO SIĘ STANIE, GDY ZAKOŃCZY SIĘ WOJNA W UKRAINIE

Ekonomiści mBanku przedstawili niecodzienny zestaw prognoz, które – choć dalekie od katastroficznych – mogą zaskoczyć swoją skalą założeń. W najbardziej radykalnym scenariuszu zakładają, że zakończenie wojny w Ukrainie może osłabić polską gospodarkę. Gdyby z kraju wyjechało pół miliona ukraińskich pracowników, PKB w 2026 roku mógłby spaść o 0,8 p.p., a inflacja wzrosnąć o 0,5–0,6 p.p. Brak rąk do pracy podbiłby koszty usług, a Rada Polityki Pieniężnej musiałaby utrzymywać wyższe stopy procentowe. To drugie oznaczałoby droższe kredyty i raty wyższe o 100–200 zł.

Zaskakuje jednak inny element raportu – brak obaw o ogromny deficyt budżetowy. W 2025 roku Polska ma osiągnąć najwyższy w UE deficyt – 6,3% PKB – lecz według mBanku to nie powód do paniki. Duża część wydatków to nakłady na wojsko i projekty finansowane z funduszy unijnych, co czyni „dziurę” mniej groźną dla państwa. Ekonomiści przekonują, że nie grozi nam utrata zaufania inwestorów ani wzrost rentowności obligacji. Dla oszczędzających to jednak kiepska wiadomość, bo oznacza dalsze cięcia oprocentowania lokat i obligacji detalicznych.

Najbardziej śmiała prognoza dotyczy stóp procentowych: według mBanku mogą one spaść nawet do 3% – niżej niż zakłada większość analityków. Przy inflacji w okolicach 2,3% dawałoby to kredyty hipoteczne z „czwórką” z przodu i ożywienie na rynku nieruchomości. Jeśli te prognozy się spełnią, polska gospodarka mogłaby wejść w okres taniego pieniądza i relatywnej stabilności – choć z mniejszym wzrostem PKB i wyraźnym uzależnieniem od napływu zagranicznych pracowników.

Więcej informacji: https://subiektywnieofinansach.pl/mbank-i-jego-szokujace-prognozy-pokoj-na-ukrainie/

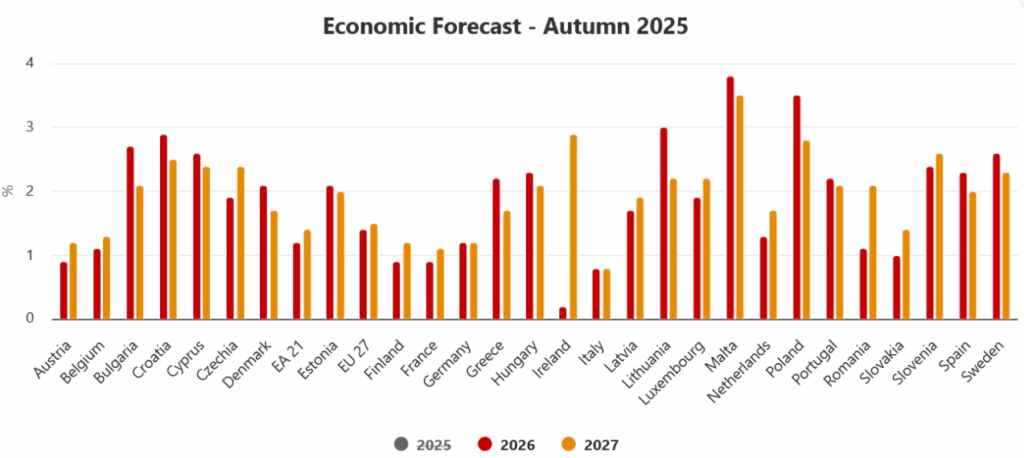

2. NOWE PROGNOZY KE: GOSPODARKA EUROPY PRZYŚPIESZA, POLSKA W CZOŁÓWCE

Komisja Europejska podniosła prognozy wzrostu dla Unii i strefy euro – europejska gospodarka okazała się znacznie bardziej odporna niż zakładano wiosną. PKB UE rósł szybciej dzięki mocnemu eksportowi (wyprzedzającemu amerykańskie cła) i inwestycjom w środki trwałe oraz aktywa niematerialne. W kolejnych latach KE przewiduje stabilne tempo wzrostu – ok. 1,4% rocznie w całej UE – oraz dalszy spadek inflacji w stronę celu 2%. W tle nadal działają napięcia handlowe i wysokie globalne taryfy celne, ale wspierająco działa silna aktywność gospodarcza na świecie i łagodniejsze warunki finansowe.

Polska wyróżnia się na tym tle jako jedna z najszybciej rosnących gospodarek. W 2025 r. PKB ma wzrosnąć o 3,2%, a w 2026 r. o 3,5%. Ma to być możliwe głównie dzięki konsumpcji prywatnej oraz rosnącym inwestycjom publicznym finansowanym środkami unijnymi (w tym KPO). Sytuacja na rynku pracy pozostanie napięta – bezrobocie na poziomie ok. 3%, płace będą rosły, choć coraz wolniej. Inflacja ma stopniowo opadać do 2,9% w 2026 r., zanim odbije do 3,7% w 2027 r. z powodu nowych kosztów ETS2. Ogólnie Polska pozostanie gospodarką o szybkim, choć lekko hamującym wzroście i inflacji wyższej niż w strefie euro.

Największe wyzwania widać jednak w finansach publicznych. Deficyt sektora rządowego i samorządowego ma w 2025 r. sięgnąć 6,8% PKB, a dług publiczny wzrośnie do 69,2% PKB w 2027 r. Wydatki rosną szybciej niż dochody – na świadczenia społeczne, podwyżki w budżetówce, obronność i zdrowie. Mimo planowanych nowych podatków i lepszej ich ściągalności konsolidacja fiskalna będzie powolna. Przed Polską (i całą UE) stoi więc trudne zadanie pogodzenia ambitnych inwestycji z koniecznością stopniowego, wiarygodnego domykania deficytu – bez gaszenia wzrostu gospodarczego.

Więcej informacji: https://www.analizy.pl/puls-rynku/38755/ke-podnosi-prognozy-wzrostu-dla-europy-ec-autumn-2025-economic-forecast

3. POLSKA POD OSTRZAŁEM CYBERATAKÓW – NOWA USTAWA MA PODNIEŚĆ CYFROWĄ ODPORNOŚĆ PAŃSTWA

Polska mierzy się dziś z liczbą ponad 600 tys. cyberataków rocznie i – jak podkreśla rząd – ich skala rośnie z miesiąca na miesiąc. Odpowiedzią na narastające zagrożenia jest nowelizacja ustawy o krajowym systemie cyberbezpieczeństwa, nad którą prace trwały siedem lat. Nowe przepisy mają poprawić koordynację służb, skrócić czas reakcji na incydenty oraz zagwarantować ciągłość działania kluczowych usług publicznych – od energii i transportu po zdrowie i administrację.

Polska stała się najbardziej cyberatakowanym krajem w Europie. Choć ponad 99% prób włamań udaje się odpierać, nawet ułamek procenta udanych ataków oznacza dziesiątki poważnych incydentów. Obok phishingu rośnie liczba zaawansowanych operacji, takich jak ataki na łańcuch dostaw i próby ingerencji w infrastrukturę krytyczną. Wzmocnione przepisy mają dać państwu narzędzia pozwalające szybciej reagować i lepiej chronić zasoby strategiczne.

Efekty już widać: Polska zajmuje 6. miejsce na świecie w Cyber Defense Index i 4. w National Cyber Security Index. Nowelizacja KSC rozszerza też Strategię Cyberbezpieczeństwa RP i wprowadza krajowy plan reagowania na duże incydenty – tak, aby państwo mogło skutecznie bronić się w czasach, w których cyberzagrożenia stały się codziennością.

Więcej informacji: https://bank.pl/wicepremier-krzysztof-gawkowski-o-rekordowych-wydatkach-na-cyberobrone-polski/

4. REFORMA ORZECZNICTWA ZUS: ELASTYCZNOŚĆ, PODWYŻKI I NOWE ZASADY KONTROLI

Sejm przyjął reformę orzecznictwa ZUS, która zmienia sposób wydawania decyzji dotyczących rent, dodatków i zwolnień lekarskich. Nowelizacja upraszcza procedury, wprowadza jednoosobowe orzekanie w obu instancjach i pozwala, by część decyzji podejmowali także inni specjaliści – m.in. fizjoterapeuci i pielęgniarki (w zakresie ich kompetencji). Ustawa daje też lekarzom orzecznikom wybór formy zatrudnienia, a kluczowe stanowiska orzecznicze będą obsadzane wyłącznie na podstawie umowy o pracę.

Reforma obejmuje również znaczącą podwyżkę wynagrodzeń lekarzy orzeczników – według MRPiPS średnio o 25%. Do zawodu będą mogli dołączać także lekarze bez specjalizacji, co ma odciążyć system i skrócić kolejki. ZUS stworzy centra orzecznicze w oddziałach, przejmujące nadzór i konsolidujące zadania, aby cały proces orzeczniczy przebiegał szybciej, sprawniej i według jednolitych zasad.

Nowe przepisy precyzują również zasady korzystania ze zwolnień lekarskich. Zasiłek będzie można stracić m.in. za wykonywanie pracy zarobkowej podczas zwolnienia lub działania wydłużające chorobę. Wprowadzono za to możliwość pracy na drugim etacie, jeśli charakter obowiązków to umożliwia. ZUS zyska rozszerzone prawo wglądu do dokumentacji medycznej i większe narzędzia kontroli, by ograniczyć nadużycia. Cała reforma ma wejść w życie 1 stycznia 2026 r.

Więcej informacji: https://www.rynekzdrowia.pl/Prawo/Nie-tylko-lekarz-wystawi-L4-Sejm-zdecydowal-od-1-stycznia-2026-roku-najwieksza-zmiana-od-lat,278133,2.html

5. RAPORT O BIEDZIE 2024: „BIEDAŃSK” – MIASTO, KTÓRE NIE POWINNO ISTNIEĆ

Szlachetna Paczka opublikowała nowy Raport o biedzie i zrobiła to w sposób, który trudno zignorować. Stworzyła fikcyjne miasto „Biedańsk” – metropolię liczącą 5 mln mieszkańców, czyli dokładnie tyle, ile osób w Polsce żyje w relatywnym ubóstwie. To zabieg, który ma pokazać skalę zjawiska: gdyby wszyscy Polacy żyjący w skrajnym ubóstwie zamieszkali w jednym miejscu, byłoby to największe miasto w kraju.

Według raportu w 2024 r. aż 2 mln osób żyło poniżej minimum egzystencji. Jego autorzy apelują o solidarność i długofalową pomoc, bo za każdą statystyką stoi sytuacja konkretnego człowieka.

Więcej informacji: https://www.szlachetnapaczka.pl/raport-o-biedzie/

6. PLAN POKOJU TRUMPA: GOSPODARCZE RYZYKA DLA POLSKI

Ujawniony niedawno plan pokojowy USA dla Ukrainy, choć jest mało realny politycznie, pokazuje kierunki, które mogą zdefiniować powojenną Europę. Dokument wskazuje na kwestie kluczowe dla polskiej gospodarki: możliwe luzowanie sankcji na Rosję, preferencyjny dostęp Ukrainy do rynku UE, zasady odbudowy oraz przyszłość NATO. Dla Polski to sygnał ostrzegawczy: nawet jeśli plan nie wejdzie w życie, dyskusja o powojennym porządku zaczęła się na poważnie.

Najbardziej niepokojący dla Polski jest zapis o stopniowej reintegracji Rosji z globalną gospodarką. Może objąć kluczowe dla gospodarki kwestie – surowce, AI, oraz infrastrukturę. Taki zwrot mógłby ponownie napędzić budżet Kremla i dać Europie pretekst do powrotu do starego porządku. Jednocześnie plan zakłada preferencyjny dostęp Ukrainy do rynku UE przed pełnym członkostwem. Bez ochrony polskich sektorów może się powtórzyć chaos znany z importu zboża.

Dokument sygnalizuje również stagnację w NATO. USA godzi się na brak dalszego rozszerzania Sojuszu i osłabienie dotychczasowego amerykańskiego „soft power”. Fragmenty dotyczące amnestii za rosyjskie zbrodnie pokazują zmianę priorytetów USA – od wartości do interesów. Jeśli taki sposób myślenia się utrwali, Polska musi przygotować własną strategię gospodarczą i bezpieczeństwa na okres, w którym gwarancje sojusznicze nie są już oczywiste, a gra o wpływy w regionie wchodzi w nową fazę.

Więcej informacji: https://businessinsider.com.pl/gospodarka/plan-trumpa-na-ukraine-wplynie-na-gospodarke-polski-piec-waznych-wnioskow-analiza/856mt0f

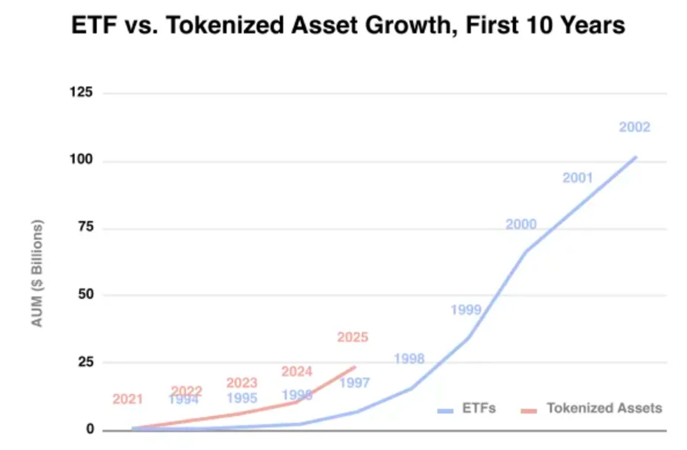

7. TOKENIZACJA: NASTĘPNA WIELKA REWOLUCJA PO ETF-ACH

Tokenizacja to kolejna zmiana, która może zrewolucjonizować świat finansów w podobny sposób, jak zrobiło to wprowadzenie ETF-ów dwie dekady temu. Chodzi o przeniesienie aktywów (np. akcji) do formy cyfrowych, programowalnych tokenów działających w jednym, wspólnym systemie. Zamiast powolnych rozliczeń i wielu pośredników standardem będą natychmiastowe transakcje 24/7, ułamkowa własność i automatyczne procesy.

Najwięksi gracze – BlackRock, JPMorgan czy Franklin Templeton – już tokenizują obligacje USA, fundusze oraz pierwsze nieruchomości. Równolegle rozwijają się rynki tokenizowanej sztuki, pożyczek i płatności. Trend jest tak silny, że prognozy zakładają nawet 30-krotny wzrost wartości tego rynku w ciągu dekady – z potencjałem, by stać się nowym standardem infrastruktury finansowej. Dla inwestorów to szansa: niższe bariery wejścia, dostęp do aktywów, które wcześniej były „tylko dla instytucji”, a także płynność niezależna od sesji na giełdzie.

Więcej informacji: https://dnarynkow.pl/rewolucja-wieksza-niz-etf-y-blackrock-i-giganci-szykuja-nowy-system-finansowy/

8. POLSKA LIDEREM PŁATNOŚCI ZBLIŻENIOWYCH I ROZWOJU E-COMMERCE

NBP raportuje, że rozwój e-commerce zwiększył liczbę akceptantów płatności online do 70,3 tys. (+6% w ciągu półrocza), a liczba kart w obiegu wzrosła do 47,2 mln (+1,7%).

W I półroczu 2025 r. wykonano 5,2 mld transakcji bezgotówkowych (o 0,7% mniej niż w II połowie 2024 r.), o łącznej wartości 398,2 mld zł (to wzrost o 0,5%). Polska pozostaje w ścisłej światowej czołówce płatności zbliżeniowych: 97,7% kart ma funkcję zbliżeniową, 100% terminali ją obsługuje, a 97,8% wszystkich transakcji bezgotówkowych kartami realizowanych jest właśnie w tej formie.

Więcej informacji: https://bank.pl/raport-nbp-polska-krajem-o-najwyzszym-wskazniku-wykorzystania-kart-zblizeniowych-na-swiecie/

KREDYTY HIPOTECZNE

9. POLSTR ZASTĄPI WIBOR: PIERWSZY RYNKOWY TEST I SKUTKI DLA KREDYTÓW

Ministerstwo Finansów zapowiada emisję trzyletnich obligacji opartych na nowym wskaźniku POLSTR, który w przyszłości ma zastąpić WIBOR. To pierwsze praktyczne wdrożenie nowej stopy i sygnał dla sektora, że państwo chce wyznaczyć kierunek. Dopiero po takim „pilotażu” banki komercyjne mogą szerzej wprowadzać POLSTR do swoich produktów, w tym kredytów.

Kluczowa różnica między wskaźnikami dotyczy ich konstrukcji. WIBOR odzwierciedla oczekiwania co do przyszłych stóp, natomiast POLSTR to średnia z notowań stawek dziennych z ostatnich trzech miesięcy. Bieżące wartości obu wskaźników publikuje GPW Benchmark.

Dla kredytobiorców oznacza to, że przy spadających stopach rata oparta na POLSTR może krótkoterminowo wypadać wyżej niż przy WIBOR, a w cyklu podwyżek – odwrotnie.

Zmiana nie nastąpi z dnia na dzień. Najpierw rynek musi „przetestować” POLSTR na długu skarbowym, a dopiero później banki będą go wprowadzać do umów z klientami.

Więcej informacji: https://www.wnp.pl/rynki/duza-zmiana-w-kredytach-raty-beda-reagowac-zupelnie-inaczej,1000454.html

10. CORAZ WIĘCEJ HIPOTEK, CENY MIESZKAŃ SĄ STABILNE, A DEWELOPERZY – OSTROŻNI

W trzecim kwartale 2025 r. rynek kredytów mieszkaniowych wyraźnie się ożywił. Banki udzieliły 64,8 tys. kredytów o łącznej wartości ponad 29 mld zł, co oznacza wzrost o 16% względem poprzedniego kwartału i o 41% rok do roku. Średnia wartość nowego kredytu przekroczyła 450 tys. zł. Cały portfel aktywnych hipotek urósł zaś do ponad 506 mld zł, mimo że liczba czynnych umów spadła (2,163 mln, o 4,6% mniej niż rok wcześniej). Głównymi motorami popytu były obniżki stóp procentowych NBP oraz poprawa nastrojów konsumenckich.

Struktura nowej sprzedaży przesuwa się w stronę krótszych okresów spłaty (do 25 lat). Jednocześnie jakość portfela hipotek pozostaje bardzo dobra: udział kredytów zagrożonych spadł do rekordowo niskich 1,42%, mimo lekkiego pogorszenia w kredytach walutowych. Dane wskazują na stabilną gospodarkę i mocny rynek pracy, które ograniczają ryzyko kredytowe.

Po stronie podaży deweloperzy hamują nowe projekty. To dlatego, że na rynku pierwotnym zalega rekordowy zapas ponad 60 tys. niesprzedanych mieszkań (co daje co najmniej półtora roku sprzedaży).

Ceny transakcyjne mieszkań pozostają stabilne, a ich wahania są niewielkie. W skali roku najmocniej rosną ceny w Gdańsku (6,7%) i w Warszawie (o 3,26% do 15 022 zł/m²). We Wrocławiu wróciły do poziomu sprzed roku. Stawki najmu są zasadniczo stabilne, z niewielkimi spadkami w Łodzi, Katowicach i Gdańsku oraz wzrostem do 2,5% w Warszawie.

Więcej informacji: https://bank.pl/raport-amron-sarfin-3-2025-rynek-kredytow-hipotecznych-dalej-przyspiesza/

NIERUCHOMOŚCI

11. POLACY POWINNI WYJŚĆ POZA NIERUCHOMOŚCI I LOKATY

Międzynarodowy Fundusz Walutowy rekomenduje, by Polacy ograniczyli nadmierne lokowanie majątku w mieszkania i depozyty bankowe na rzecz szerszego, lepiej zdywersyfikowanego portfela aktywów finansowych. Żeby podnieść zyski w relacji do ryzyka, trzeba ograniczyć ulgi na kolejne mieszkania, mocniej wykorzystać III filar i ułatwić dostęp do tanich, szerokich produktów inwestycyjnych.

Fundusz wskazuje też na bardzo niski udział akcji w oszczędnościach Polaków. Pozytywnie ocenia kierunek programu Osobiste Konto Inwestycyjne (OKI). Podkreśla jednak, że regulacje nie mogą sztucznie ograniczać inwestycji do polskich spółek, bo psuje to dywersyfikację. Propozycja OKI przewiduje pełne zwolnienie z podatku dla aktywów do 100 tys. zł, a powyżej tego progu – roczny podatek od aktywów rzędu ok. 0,8–0,9%.

Z perspektywy gospodarki MFW akcentuje potrzebę łatwiejszego dostępu firm do kapitału. Dla mniejszych i bardziej ryzykownych podmiotów rozwiązaniem ma być kierowanie oszczędności instytucjonalnych do alternatywnych funduszy (np. platforma Innovate Poland), a dla firm rozwiniętych – paneuropejskie rynki kapitałowe, które zapewnią niedostępne lokalnie skalę i koszt finansowania, niedostępne lokalnie.

Więcej informacji: https://businessinsider.com.pl/finanse/miedzynarodowy-fundusz-walutowy-o-oszczednosciach-polakow-za-duzo-betonu/whfz3w2

12. REIT-Y A POLSKI RYNEK MIESZKANIOWY: SZANSA CZY RYZYKO?

W ostatnich 2–3 latach narracja wokół polskich nieruchomości wyraźnie się zmieniła. Po programie dopłat do kredytów hipotecznych („Bezpieczny Kredyt 2%”) społeczeństwo zobaczyło, że takie interwencje windują ceny i zasilają zyski deweloperów oraz banków, utrudniając wejście na rynek osobom bez własnego mieszkania. Skala niezadowolenia sprawiła, że temat stał się paliwem wyborczym, a rząd zrezygnował z kolejnych dopłat, by nie stracić poparcia.

Na tym tle pojawił się pomysł wprowadzenia funduszy typu REIT, które inwestują w nieruchomości komercyjne (hotele, biurowce, magazyny) i wypłacają zyski w formie dywidend. Jednak wejście dużych, taniej finansowanych podmiotów z rynków zachodnich oznaczałoby świeży popyt na aktywa w największych miastach i potencjalny wzrost cen. Nawet wariant „niemiecki”, wykluczający mieszkaniówkę, mógłby pośrednio podbijać ceny mieszkań. Sprzedaż hoteli czy biurowców uwalnia bowiem kapitał, który może łatwo przepłynąć do segmentu lokali mieszkalnych.

Alternatywą jest postawienie na rozwój krajowego rynku kapitałowego: ułatwienie inwestowania w spółki notowane na Giełdzie Papierów Wartościowych, rozważenie obniżenia podatku od zysków kapitałowych i przyciąganie długoterminowego kapitału do wielu branż, nie tylko nieruchomości. Taki kierunek zmniejsza ryzyko podsycania napięć społecznych, wspiera finansowanie przedsiębiorstw i buduje bardziej zrównoważony wzrost – bez dodatkowego windowania cen mieszkań.

Więcej informacji: https://independenttrader.pl/nie-dla-reit-ow-w-polsce/

INSTYTUCJE FINANSOWE

13. ING PRZEJMUJE KONTROLĘ NAD GOLDMAN SACHS TFI

ING Bank Śląski zawarł przedwstępną umowę przejęcia kontroli nad Goldman Sachs TFI, kupując 55% akcji za 396 mln zł. Po zamknięciu transakcji, planowanym na pierwszą połowę 2026 r., grupa ING będzie posiadać 100% kapitału TFI (ma już 45%), a bank stanie się bezpośrednim podmiotem dominującym. Cena może zostać skorygowana o prognozowany ekwiwalent dywidendy od 1 stycznia 2026 r. do miesiąca przed finalizacją. Z kolei dywidenda z zysku za 2025 r. ma zostać wypłacona przed zamknięciem.

Finalizacja zależy m.in. od decyzji Komisji Nadzoru Finansowego o braku sprzeciwu wobec nabycia pakietu przekraczającego 50% udziałów oraz spełnienia pozostałych warunków zawieszających. Po spełnieniu wymogów regulacyjnych ING skonsoliduje Goldman Sachs TFI w pełni w swoich strukturach.

Więcej informacji: https://www.bankier.pl/wiadomosc/ING-Bank-Slaski-chce-przejac-kontrole-nad-Goldman-Sachs-TFI-9041150.html

INWESTYCJE

14. MINISTERSTWO FINANSÓW OBNIŻA OPROCENTOWANIE OBLIGACJI DETALICZNYCH OD GRUDNIA 2025

Ministerstwo Finansów obniża w grudniu 2025 r. oprocentowanie obligacji detalicznych: o 25 punktów bazowych dla papierów o zapadalności od 3 miesięcy do 6 lat oraz o 15 punktów bazowych dla obligacji 10- i 12-letnich. Nowe stawki wyniosą:

- 2,50% dla 3-miesięcznych stałoprocentowych,

- 4,25% (pierwszy miesiąc) dla 1-rocznych,

- 4,40% dla 2-letnich opartych na stopie referencyjnej NBP,

- 4,65% dla 3-letnich,

- 5,00% dla 4-letnich

- i 5,60% dla 10-letnich (pierwszy rok).

Obligacje rodzinne dla beneficjentów „Rodziny 800 plus” będą oprocentowane na:

- 5,20% (6-letnie)

- i 5,85% (12-letnie) w pierwszym roku.

Marże w papierach o zmiennym oprocentowaniu pozostają bez zmian. Decyzja wpisuje się w listopadową obniżkę stopy referencyjnej NBP przez Radę Polityki Pieniężnej do 4,25%.

Więcej informacji: https://bank.pl/w-grudniu-nizsze-oprocentowanie-detalicznych-obligacji-skarbowych/

UBEZPIECZENIA

15. ZMIANA KLIMATU POZOSTAJE NAJWIĘKSZYM GLOBALNYM ZAGROŻENIEM

AXA opublikowała tegoroczny raport Future Risks. Po raz piąty z rzędu na szczycie listy zagrożeń znalazła się zmiana klimatu. Aż 66% ekspertów i 75% ogółu badanych czuje jej skutki w codziennym życiu, wskazując wpływ na infrastrukturę, łańcuchy dostaw żywności, zdrowie i stabilność geopolityczną. Jednocześnie jedynie 12% ekspertów i 32% respondentów uważa, że władze są dobrze przygotowane do radzenia sobie z tym wyzwaniem – to najniższy wynik w historii badania.

Autorzy raportu podkreślają paradoks w postawach społecznych: większy strach budzą bezpośrednie straty z katastrof naturalnych niż brak długofalowych działań, które zmniejszyłyby skalę przyszłych klęsk.

AXA zwraca uwagę, że ocieplenie nasila częstotliwość i intensywność huraganów, pożarów, powodzi i susz, co zagraża ekosystemom oraz zasobom naturalnym. Skutkiem mogą być kryzysy żywnościowe, narastające nierówności, migracje oraz napięcia międzynarodowe. Są to wyzwania, które coraz mocniej kształtują ryzyko w działalności ubezpieczeniowej i gospodarce.

Więcej informacji: https://energetyka24.com/klimat/analizy-i-komentarze/ubezpieczyciele-mowia-jasno-zmiana-klimatu-najwiekszym-zagrozeniem

16. OBOWIĄZKOWE UBEZPIECZENIE DLA PILOTÓW DRONÓW OD 13 LISTOPADA

13 listopada 2025 r. weszła w życie nowelizacja Prawa lotniczego oraz rozporządzenie nakazujące posiadanie ubezpieczenia odpowiedzialności cywilnej (OC) przez operatorów dronów o masie 0,25–20 kg. Polisa ma obejmować szkody powstałe podczas operacji dronem (z wyjątkami: m.in. lot bez wymaganych uprawnień, działania wojenne, skażenia). Brak ważnej polisy grozi grzywną 4000 zł. Minimalna suma ubezpieczenia wynosi 50 tys. SDR (specjalne prawa ciągnienia) – obecnie to równowartość ok. 270 tys. zł. Obowiązek dotyczy lotów rekreacyjnych i zarobkowych, a polisę trzeba mieć najpóźniej dzień przed lotem.

Rynek ubezpieczeń jest w gotowości. Compensa od lat sprzedaje OC dla operatorów i deklaruje sumy 300–450 tys. zł; PZU wprowadza produkt online i u agentów (min. 50 tys. SDR), Warta przygotowuje warianty 50/100/200 tys. SDR.

Inne towarzystwa przypominają, że często drony są objęte polisami mieszkaniowymi (jako mienie) lub OC w życiu prywatnym w przypadku bardzo lekkich urządzeń poniżej 250 g. Poza ubezpieczeniem operator drona musi spełnić wymogi formalne – musi mieć odpowiedni wiek (co do zasady min. 14 lat), rejestrację (dla dronów z kamerą lub o masie wyższej niż 250 g), szkolenie/egzamin zależnie od kategorii oraz zgłoszenie każdego lotu w aplikacji Dron Tower.

Więcej informacji: https://www.bankier.pl/wiadomosc/Obowiazkowe-OC-pilota-drona-od-listopada-2025-r-9036022.html

NOWOŚCI W PHINANCE

17. PHINANCE I EPRO ŁĄCZĄ SIŁY

Phinance S.A. przejęło 100% udziałów w EPRO Sp. z o.o., jednej z czołowych multiagencji w segmencie ubezpieczeń na życie w Polsce. Decyzja o połączeniu jest efektem nowej strategii, która zakłada skalowanie działań przez integrację dojrzałych partnerów biznesowych.

Co to oznacza dla naszych klientów? Przede wszystkim pełniejszy wachlarz usług w jednym miejscu. Dzięki EPRO do oferty dojdą ubezpieczenia na życie, a obecna oferta Phinance z zakresu kredytów, nieruchomości, inwestycji, oszczędności czy leasingów trafi do szerokiej sieci EPRO. W efekcie klienci zyskają kompleksową obsługę finansowo-ubezpieczeniową, a doradcy zyskają możliwość oferowania jeszcze szerszych rozwiązań.

Choć EPRO będzie operować pod dotychczasową nazwą i zachowa swoją strukturę organizacyjną, dołączą do niego przedstawiciele Phinance, by wspólnie budować nowy standard doradztwa.

Rozmowa z Pawłem Kasicą, CEO Phinance S.A.: https://gu.com.pl/phinance-laczy-sily-z-czolowym-posrednikiem-zyciowym-epro/

NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE W PIGUŁCE