Co robić, gdy stopy procentowe spadają? Kluczowe decyzje | BF #62

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – LISTOPAD 2025

Dzień dobry!

Listopad przynosi nie tylko zmiany pogody, ale i finansowe okazje, które warto rozważyć. Po miesiącach niepewności i wysokich kosztów kredytowania, stopy procentowe wreszcie spadły na tyle, że dla wielu osób możliwe stało się opłacalne refinansowanie kredytu hipotecznego. W ostatnich tygodniach przeprowadziliśmy dla naszych klientów już wiele takich operacji – oszczędności sięgają kilkaset złotych miesięcznie na racie kredytu. Jeśli spłacasz kredyt hipoteczny, warto sprawdzić, czy to dobry moment na refinansowanie również dla Ciebie.

Na horyzoncie jest też mniej optymistyczny temat – dług publiczny Polski niebezpiecznie zbliża się do granicy 75% PKB. Ministerstwo Finansów otwarcie mówi o tym, że możemy osiągnąć ten poziom szybciej niż początkowo zakładano. To nie jest tylko abstrakcyjna liczba – to realne ryzyko dla przyszłych decyzji podatkowych, poziomu inflacji i ogólnej kondycji finansów państwa. W Biuletynie przyglądam się bliżej tej dynamice.

Warto zwrócić też uwagę na temat działek rekreacyjnych i nieobjętych miejscowym planem zagospodarowania przestrzennego (MPZP). Nowe przepisy mogą sprawić, że po 31 grudnia 2025 roku wiele z nich straci możliwość legalnej zabudowy. To ważna informacja dla tych, którzy planują budowę lub inwestycje gruntowe – zegar tyka, a temat wciąż umyka uwadze opinii publicznej.

Na koniec mam jeszcze świetną wiadomość z mojego finansowego podwórka: Phinance zostało wyróżnione prestiżowym tytułem „Czempiona Biznesu”. Dodatkowo, Grzegorz Kaliszuk, Dyrektor Departamentu Produktów Inwestycyjnych Phinance S.A., został wybrany na Prezesa Zarządu Związku Niezależnych Instytucji Finansowych (ZNIF). To dla nas nie tylko powód do dumy, ale i potwierdzenie, że warto stawiać na wiedzę, jakość i profesjonalizm.

Zapraszam do lektury – jak zawsze konkretnie, bez nadmiaru słów, ale z dużą wartością dla Twoich decyzji finansowych. Bo niezależnie od tego, co dzieje się na rynku – Ty możesz być zawsze o krok do przodu.

- NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – LISTOPAD 2025

- WIADOMOŚCI GOSPODARCZE

- 1. POLSKA LIDEREM POPRAWY BEZPIECZEŃSTWA NA DROGACH W UE

- 2. OBOWIĄZKOWE KASKI I SUROWSZE KARY NA DROGACH – SEJM ZA NOWYMI PRZEPISAMI

- 3. POLSKA W CZOŁÓWCE UE POD WZGLĘDEM WYDATKÓW SOCJALNYCH

- 4. POLSKA NA KRAWĘDZI KONSTYTUCYJNEGO LIMITU DŁUGU

- 5. DLACZEGO CHINY TRZYMAJĄ ŚWIAT ZA GARDŁO?

- KREDYTY HIPOTECZNE

- 6. REFINANSOWANIE KREDYTÓW NABIERA ROZPĘDU – NOWY TREND NA RYNKU HIPOTEK

- NIERUCHOMOŚCI

- 7. DEWELOPERUCH – JAWNE CENY MIESZKAŃ W JEDNYM MIEJSCU

- 8. ZAKAZ BUDOWY DOMÓW. DZIAŁKI MOGĄ STRACIĆ NA WARTOŚCI

- 9. JAWNOŚĆ CEN WYWRACA RYNEK MIESZKANIOWY

- INSTYTUCJE FINANSOWE

- 10. UNICREDIT WRACA DO POLSKI

- 11. MBANK TESTUJE MINIKASĘ – BEZKOSZTOWY KREDYT DLA MŁODYCH

- 12. TAJEMNICZA KRADZIEŻ Z BANKOMATÓW

- INWESTYCJE

- 13. SZTUCZNA INTELIGENCJA GRA NA GIEŁDZIE

- 14. POLACY SIĘ BOGACĄ, A NAJWIĘCEJ KAPITAŁU TRZYMAJĄ W NIERUCHOMOŚCIACH

- 15. ZŁOTO ZACZYNA CHWIAĆ SIĘ NA SZCZYCIE

- ZDROWIE

- 16. GDZIE W POLSCE ŻYJE SIĘ NAJLEPIEJ? RAPORT PZU LOKALNIE ZASKAKUJE WYNIKAMI

- EMERYTURY

- 17. MŁODZI POLACY ODKŁADAJĄ OSZCZĘDZANIE NA PÓŹNIEJ

- PHINANCE

- 18. PHINANCE Z EUROPEJSKIM WYRÓŻNIENIEM ZA ROZWÓJ I INNOWACJE

- 19. GRZEGORZ KALISZUK Z PHINANCE PREZESEM ZWIĄZKU NIEZALEŻNYCH INSTYTUCJI FINANSOWYCH

- NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

WIADOMOŚCI GOSPODARCZE

1. POLSKA LIDEREM POPRAWY BEZPIECZEŃSTWA NA DROGACH W UE

W 2024 roku w Polsce w wypadkach drogowych zginęło 1896 osób – to o ponad jedną trzecią mniej niż pięć lat wcześniej. Choć wskaźnik ofiar śmiertelnych na milion mieszkańców (52) wciąż pozostaje wyższy niż średnia unijna (45), to Polska odnotowała największy spadek liczby zabitych w całej Unii Europejskiej – aż o 35% względem 2019 roku.

Z danych Komisji Europejskiej wynika, że w 2024 r. na drogach UE zginęło 19 940 osób, czyli o 2% mniej niż rok wcześniej. Najbezpieczniejsze drogi znajdują się na Malcie, w Danii i Luksemburgu, natomiast najwięcej ofiar odnotowano w Rumunii, Bułgarii i Grecji.

Komisja Europejska podkreśla, że mimo widocznej poprawy tempo zmian jest wciąż zbyt wolne, by zrealizować ambitny cel „zero ofiar śmiertelnych do 2050 r.”. Komisja wskazuje, że kluczowe znaczenie dla dalszej poprawy mają inwestycje w infrastrukturę drogową, skuteczniejsze egzekwowanie przepisów oraz rozwój technologii zwiększających bezpieczeństwo w pojazdach.

Więcej informacji: https://www.rmf24.pl/fakty/polska/news-takiego-spadku-liczby-ofiar-jak-polska-nie-odnotowal-zaden-k,nId,8033119

2. OBOWIĄZKOWE KASKI I SUROWSZE KARY NA DROGACH – SEJM ZA NOWYMI PRZEPISAMI

Sejm przyjął ustawę wprowadzającą zmiany w Prawie o ruchu drogowym. Najważniejsza z nich to obowiązek noszenia kasku przez dzieci i młodzież do 16. roku życia, które korzystają z rowerów, hulajnóg elektrycznych i innych urządzeń transportu osobistego. Przepisy mają zwiększyć bezpieczeństwo najmłodszych uczestników ruchu. Obejmują także osoby znajdujące się pod opieką dorosłych.

Nowelizacja zaostrza również sankcje wobec kierowców – utrata prawa jazdy grozi teraz za przekroczenie prędkości o ponad 50 km/h poza obszarem zabudowanym. Dodatkowo wprowadzono przepisy dotyczące tzw. młodych kierowców. Prawo jazdy kategorii B będą mogły uzyskać osoby od 17. roku życia, pod warunkiem posiadania pisemnej zgody rodziców lub opiekunów.

Młodzi kierowcy będą objęci ograniczeniami – nie będą mogli przekraczać prędkości 80 km/h poza miastem i 100 km/h na autostradach, wykonywać przewozów zarobkowych ani wozić niepełnoletnich pasażerów bez obecności dorosłego. Za ustawą głosowało 241 posłów, 28 było przeciw, a 174 wstrzymało się od głosu. Nowe przepisy wejdą w życie po podpisaniu przez prezydenta.

Więcej informacji: https://www.rmf24.pl/fakty/polska/news-nowy-obowiazek-dla-rowerzystow-i-mlodych-kierowcow-sejm-zdec,nId,8032117

3. POLSKA W CZOŁÓWCE UE POD WZGLĘDEM WYDATKÓW SOCJALNYCH

W 2024 r. Polska przeznaczyła na transfery socjalne w gotówce aż 17,1% PKB – to siódmy wynik w całej Unii Europejskiej. Oznacza to, że wyprzedziliśmy nawet Szwecję (11,5%) i Niemcy (16,3%). Według danych raportu Instytutu Odpowiedzialnych Finansów, w tym roku wydatki te wzrosną do 17,6% PKB. Autorzy raportu ostrzegają jednak, że tak wysoki poziom redystrybucji bez kryteriów dochodowych przy niskiej jakości usług publicznych może prowadzić do pogorszenia stanu finansów państwa.

Projekt budżetu na 2026 r. przewiduje dalszy wzrost wydatków na programy społeczne — 61,7 mld zł na 800 plus, 31,8 mld zł na 13. i 14. emeryturę oraz 6 mld zł na program „Aktywny Rodzic”. Ekonomiści zwracają uwagę, że w latach 2022–2024 udział wydatków socjalnych w PKB wzrósł ponad dwukrotnie szybciej niż nakłady na obronność. Eksperci apelują o racjonalizację polityki wydatkowej i wprowadzenie kryteriów dochodowych, by środki trafiały do osób najbardziej potrzebujących.

Część ekspertów proponuje tzw. „proporcjonalny uniwersalizm” — system łączący powszechną podstawę z dodatkami dla rodzin o niższych dochodach. Dr hab. Ryszard Szarfenberg z EAPN podkreśla, że takie rozwiązanie ogranicza ubóstwo, upraszcza system i zwiększa jego społeczną akceptację. Ekspert zaznacza, że nie chodzi o twarde kryteria, ale o mądrą kombinację wsparcia powszechnego i celowanego. Przyszłość polityki społecznej zależy od jej skuteczności, a nie rozrzutności.

Więcej informacji: https://businessinsider.com.pl/gospodarka/polska-panstwem-opiekunczym-czy-o-taka-druga-szwecje-nam-chodzi/w4t50ey

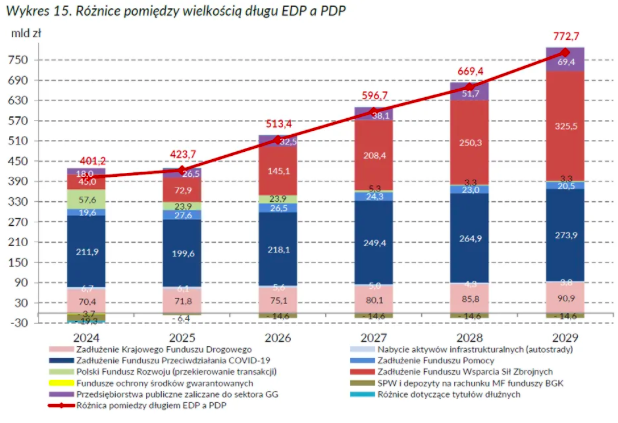

4. POLSKA NA KRAWĘDZI KONSTYTUCYJNEGO LIMITU DŁUGU

Ministerstwo Finansów ostrzega, że już za kilka miesięcy Polska przekroczy konstytucyjny limit długu publicznego (60% PKB). Z rządowej „Strategii zarządzania długiem publicznym na lata 2026–2029” wynika, że w 2029 r. relacja długu do PKB może sięgnąć nawet 75%. To efekt gwałtownego wzrostu wydatków publicznych – głównie socjalnych, emerytalnych i administracyjnych – finansowanych na kredyt. W ciągu pięciu lat udział wydatków w PKB wzrósł z 41,4% do 49,4%, a deficyt przekracza 6% PKB i utrzymuje się na tym poziomie.

Resort finansów, podobnie jak poprzednie rządy, ukrywa część zobowiązań w funduszach pozabudżetowych – jak Fundusz Przeciwdziałania COVID-19 czy Fundusz Wsparcia Sił Zbrojnych. Pozwala to formalnie nie przekraczać limitu długu określonego w Konstytucji. W tych funduszach już teraz znajduje się ponad 420 mld zł długu, a do 2029 r. ma to być ponad 770 mld zł. Oficjalne dane nie oddają więc pełnego obrazu finansów publicznych, które w rzeczywistości są dużo bardziej obciążone, niż wynika z rządowych komunikatów.

Koszty obsługi długu rosną w zawrotnym tempie – z 30 mld zł w 2022 r. do planowanych 90 mld zł w 2026 r. Z kolei w 2029 r. mogą one sięgnąć nawet 130 mld zł. Rosną też potrzeby pożyczkowe państwa, które w przyszłym roku mogą przekroczyć pół biliona zł. Choć obecnie sytuacja gospodarcza i nastroje inwestorów są sprzyjające, wystarczy jeden globalny wstrząs, by Polska znalazła się w poważnym kryzysie finansowym. Rząd jednak nie planuje ograniczać wydatków – najwyraźniej licząc, że problemy ujawnią się dopiero po wyborach w 2027 roku.

Więcej informacji: https://www.bankier.pl/wiadomosc/Resort-finansow-idziemy-na-75-PKB-dlugu-publicznego-I-to-wkrotce-9022319.html

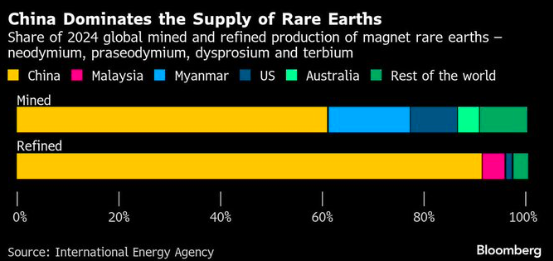

5. DLACZEGO CHINY TRZYMAJĄ ŚWIAT ZA GARDŁO?

Chiny kontrolują dziś 70% światowego wydobycia i aż 90% przetwarzania tzw. pierwiastków ziem rzadkich – kluczowych dla produkcji elektroniki, baterii, chipów, wiatraków i technologii wojskowych. Wprowadzając zasadę „0,1% de minimis”, Pekin wymaga zgody nawet na minimalne wykorzystanie chińskich komponentów w dowolnym produkcie. To oznacza faktyczny monopol – żaden smartfon, dron czy procesor nie powstanie bez chińskiego „zielonego światła”.

Sytuacja zaostrzyła się, gdy Chiny zakazały użycia swoich pierwiastków w zagranicznych firmach zbrojeniowych od grudnia 2025 r. Może to sparaliżować globalną produkcję broni i technologii. W odpowiedzi Donald Trump wprowadził 100% cła na chińskie towary, eskalując wojnę handlową. USA, które latami zaniedbywały własny przemysł przetwórczy, teraz desperacko próbują odbudować zdolności – proces, który może potrwać nawet 20 lat. Tymczasem chińscy naukowcy zostali objęci zakazem współpracy z zagranicznymi projektami, co wzmacnia izolację technologiczną Zachodu.

Polska posiada złoża pierwiastków ziem rzadkich w Sudetach, m.in. w rejonie Szklarskiej Poręby. Brak technologii ich przetwarzania sprawia jednak, że pozostają one niewykorzystane. Restrykcyjne przepisy środowiskowe i Zielony Ład blokują rozwój krajowego przemysłu wydobywczego, co w praktyce gra na korzyść Chin. Eksperci alarmują, że Europa musi natychmiast zainwestować w badania i technologie odzysku surowców — inaczej za kilka lat ceny elektroniki, chipów i dronów będą dyktowane wyłącznie w Pekinie.

KREDYTY HIPOTECZNE

6. REFINANSOWANIE KREDYTÓW NABIERA ROZPĘDU – NOWY TREND NA RYNKU HIPOTEK

Coraz więcej Polaków decyduje się na refinansowanie swoich kredytów hipotecznych, czyli zamianę droższego zobowiązania na tańsze. Spadki stóp procentowych NBP i WIBOR sprawiły, że wielu kredytobiorców (szczególnie tych z kredytami o stałej stopie) szuka sposobu na szybsze obniżenie rat. Według danych BIK-u, w pierwszym półroczu 2025 r. refinansowania stanowiły już 14% wszystkich kredytów hipotecznych, a obecnie mogą przekraczać nawet 20%. Wśród pośredników ten udział sięga 30%.

Oznacza to, że oficjalne dane o „boomie kredytowym” są częściowo mylące. Duża część nowo udzielanych hipotek to w rzeczywistości przeniesione zobowiązania, a nie nowy popyt na mieszkania. Po odfiltrowaniu refinansowań realny wzrost akcji kredytowej wynosi około 20%, a nie 40%, jak sugerują statystyki BIK-u. Ruch widać jednak nie tylko wśród klientów, ale i w bankach. Część z nich sama zaczęła oferować korzystniejsze warunki obecnym kredytobiorcom, by zatrzymać ich przed odejściem do konkurencji. Niższe oprocentowanie realnie przekłada się na duże oszczędności. Przykładowo, dla kredytu w wysokości 500 tys. zł, obniżka oprocentowania z 9% do 6,5% oznacza spadek miesięcznej raty o ok. 840 zł.

Od wiosny 2025 r. obserwujemy falę zainteresowania refinansowaniem – zarówno wśród klientów indywidualnych, jak i rodzin szukających stabilizacji domowego budżetu. Wszystko wskazuje na to, że ten trend się utrzyma, dopóki stopy procentowe pozostaną niskie, a banki będą konkurować o kredytobiorców coraz atrakcyjniejszymi ofertami.

Więcej informacji: https://biznes.interia.pl/gospodarka/news-nizsze-raty-kusza-kredytobiorcow-coraz-wiecej-polakow-siega,nId,22434269

NIERUCHOMOŚCI

7. DEWELOPERUCH – JAWNE CENY MIESZKAŃ W JEDNYM MIEJSCU

Deweloperuch.pl to pierwsza w Polsce społecznościowa platforma do samodzielnej analizy rynku nieruchomości. Na stronie wszystkie ceny mają być jawne, bo dane tworzy sama społeczność użytkowników.

Na interaktywnej mapie można znaleźć aktualne oferty, statystyki i porównania dla ponad 600 miejscowości, ponad 1500 deweloperów i ponad 3400 inwestycji. Każdy może dodać lub zweryfikować dane, pomagając budować bardziej przejrzysty i uczciwy rynek nieruchomości.

Więcej informacji: https://deweloperuch.pl/

8. ZAKAZ BUDOWY DOMÓW. DZIAŁKI MOGĄ STRACIĆ NA WARTOŚCI

Nowe przepisy dotyczące planowania przestrzennego zmienią zasady zabudowy w całym kraju. Samorządy mają czas do czerwca 2026 r. na przygotowanie tzw. planów ogólnych, które dokładnie określą, gdzie będzie można budować domy, a gdzie zabudowa zostanie całkowicie zakazana. Dla wielu właścicieli działek oznacza to ryzyko utraty wartości ich nieruchomości.

W obawie przed nowymi regulacjami właściciele nieruchomości kolejny miesiąc z rzędu masowo składają wnioski o warunki zabudowy według starych zasad. Chcą w ten sposób zabezpieczyć swoje prawa, zanim wejdą w życie plany ogólne. Eksperci ostrzegają, że pozbawienie prawa do zabudowy bez możliwości uzyskania odszkodowania może być sprzeczne z konstytucją.

Choć część prawników widzi w tych zmianach zagrożenie dla prawa własności, inni zwracają uwagę, że ograniczenie dostępnych terenów budowlanych może paradoksalnie doprowadzić do wzrostu cen działek w przyszłym roku. Jedno jest pewne — nadchodzące dwa lata będą kluczowe dla właścicieli gruntów, którzy chcą uniknąć utraty możliwości budowy domu.

Więcej informacji: https://www.wnp.pl/budownictwo/wchodzi-zakaz-budowy-domow-dzialki-bezwartosciowe,987436.html

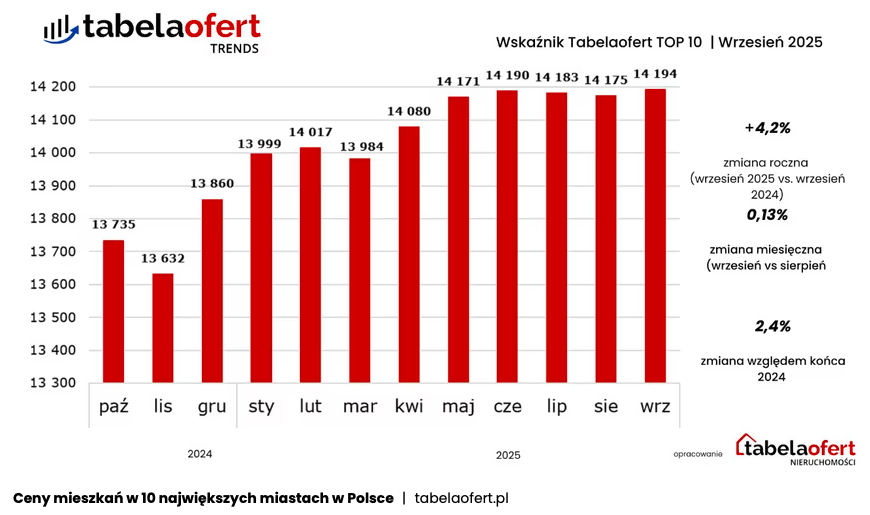

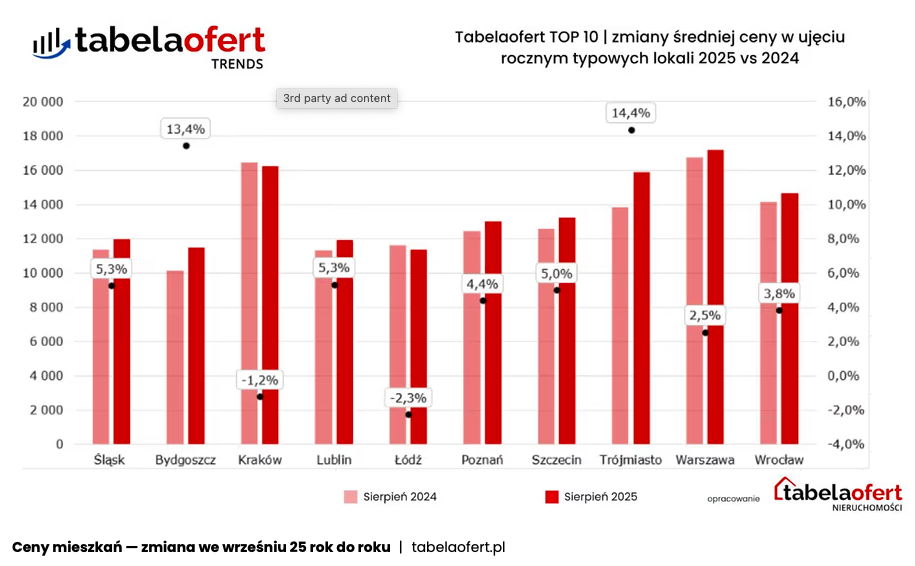

9. JAWNOŚĆ CEN WYWRACA RYNEK MIESZKANIOWY

Od września 2025 r. deweloperzy zostali zobowiązani do publikowania cen mieszkań we wszystkich inwestycjach. Zmiana jest już widoczna na rynku. Według najnowszych danych sprzedaż nowych lokali wzrosła we wrześniu aż o 38,8% miesiąc do miesiąca. Część firm zrezygnowała z rabatów na rzecz niższych cen od razu, a inne wręcz przeciwnie – podniosły ceny, by móc oferować atrakcyjne „zniżki”. Efekt? Rynek ożył, ale widać na nim duże zamieszanie.

Średnia cena metra kwadratowego w dziesięciu największych miastach pozostała stabilna i wyniosła 14 194 zł, jednak różnice między deweloperami się pogłębiły. Aż 12,5% firm obniżyło ceny, podczas gdy 9,7% je podniosło – są to proporcje nienotowane od lat. W skali roku mieszkania zdrożały o 4,2%, co przy rosnących pensjach i spadających stopach procentowych oznacza większą dostępność lokali dla kupujących.

Eksperci podkreślają, że ustawa o jawności cen wprowadziła większą przejrzystość, ale też zmusiła branżę do szukania nowych strategii sprzedaży. We wrześniu najbardziej podrożały mieszkania w Trójmieście i Bydgoszczy, a spadki cen odnotowano w Łodzi oraz Krakowie. Choć rynek się stabilizuje, jedno jest pewne – era ukrytych cen w polskim budownictwie mieszkaniowym już się skończyła.

Więcej informacji: https://businessinsider.com.pl/gospodarka/ustawa-o-jawnosci-cen-zmienila-strategie-deweloperow-mocny-wzrost-sprzedazy-mieszkan/0hk52fc

INSTYTUCJE FINANSOWE

10. UNICREDIT WRACA DO POLSKI

Po ośmiu latach przerwy włoski gigant UniCredit powraca do Polski – tym razem pod własną marką i z zupełnie nową strategią. Po sprzedaży Banku Pekao w 2016 r. grupa odkupiła Aion Bank i spółkę technologiczną Vodeno za 1,5 mld zł. Do końca 2026 r. ma działać 40 nowoczesnych oddziałów w największych miastach, a głównym narzędziem kontaktu z klientami ma być zaawansowana aplikacja mobilna.

Nowy UniCredit oferuje bezpłatne konta, atrakcyjne lokaty i szybkie kredyty gotówkowe, a w segmencie prywatnej bankowości – indywidualne strategie inwestycyjne i obsługę zamożnych klientów. Dzięki Vodeno (jednemu z liderów technologicznych) bank zyskuje przewagę kosztową i nowoczesne zaplecze, z którego korzystają m.in. Revolut czy InPost. Włoska grupa planuje też rozwój usług dla firm.

Eksperci wskazują, że dla UniCreditu to nie tylko powrót na polski rynek, ale i test nowego modelu bankowości cyfrowej. Choć marka nie jest w Polsce rozpoznawalna, a konkurencja jest silna, Włosi liczą, że połączenie europejskiego kapitału z polskim know-how technologicznym pozwoli im zbudować solidną pozycję w regionie.

Więcej informacji: https://businessinsider.com.pl/finanse/unicredit-wraca-do-polski-jakie-zmiany-czekaja-klientow-bankowosci/1nd05gr

11. MBANK TESTUJE MINIKASĘ – BEZKOSZTOWY KREDYT DLA MŁODYCH

mBank uruchomił pilotaż nowego produktu – Minikasy, czyli nieoprocentowanej pożyczki do 500 zł dla osób w wieku 18–25 lat. Kredyt można zaciągnąć na maksymalnie pięć miesięcy, bez prowizji i z RRSO 0%. Cały proces odbywa się w aplikacji, a klient sam wybiera termin spłaty. Bank podkreśla, że celem projektu jest edukacja finansowa i bezpieczne wprowadzenie młodych ludzi w świat kredytów.

Oferta wydaje się atrakcyjna: brak kosztów, niska kwota i prostota obsługi ograniczają ryzyko zadłużenia. Dla części klientów to także szansa na zbudowanie historii kredytowej. Eksperci jednak ostrzegają, że tak „miękki” kontakt z kredytem może być zwodniczy – zbyt łatwo przyzwyczaja do pożyczania pieniędzy, nawet jeśli pierwszy raz jest darmowy. Brak sztywnego harmonogramu rat to wygoda, ale i pokusa odwlekania spłaty.

Sukces Minikasy zależy od tego, czy mBank rzeczywiście postawi na edukację i transparentność. Produkt ma potencjał, by nauczyć młodych odpowiedzialności finansowej, o ile towarzyszyć mu będą narzędzia przypominające o terminach oraz pokazujące realne konsekwencje opóźnień w spłacie. W przeciwnym razie Minikasa może stać się tylko pierwszym krokiem w stronę łatwego długu.

Więcej informacji: https://www.bankier.pl/wiadomosc/Pierwsza-dzialka-za-darmo-mBank-da-mlodym-bezkosztowy-kredyt-na-probe-9020962.html

12. TAJEMNICZA KRADZIEŻ Z BANKOMATÓW

Pod koniec października doszło do serii tajemniczych kradzieży z kont bankowych. Setki klientów Santander Banku zauważyły znikające środki, a transakcje wykonywane były najprawdopodobniej przy użyciu podrobionych danych kart. Bank błyskawicznie zwrócił pieniądze poszkodowanym bez konieczności składania reklamacji. Policja potwierdza ponad sto zgłoszeń w kilku województwach, ale skala zjawiska może być znacznie większa.

Według wstępnych ustaleń przestępcy mogli wykorzystać tzw. skimming – klasyczną metodę kopiowania danych z kart płatniczych poprzez nakładki na bankomaty i miniaturowe kamery rejestrujące PIN-y. Choć ta technika jest już uznawana za przestarzałą, ślady wskazują, że złodzieje mogli wykorzystać bankomaty jednej sieci współpracującej z Santanderem. Bank podejrzewa, że część urządzeń została zainfekowana lub zmanipulowana technicznie.

Eksperci ostrzegają, że jeśli atak był bardziej zaawansowany, mogło dojść do przechwycenia danych autoryzacyjnych z sieci łączących bankomaty z serwerami. Na razie nie ma potwierdzenia, czy ofiarami padli wyłącznie klienci Santandera. Eksperci zalecają sprawdzenie salda rachunku, obniżenie limitów wypłat z bankomatów i włączenie powiadomień o transakcjach.

Więcej informacji: https://subiektywnieofinansach.pl/weekendowa-kradziez-bankomatowa-wyplaty-co-sie-stalo/

INWESTYCJE

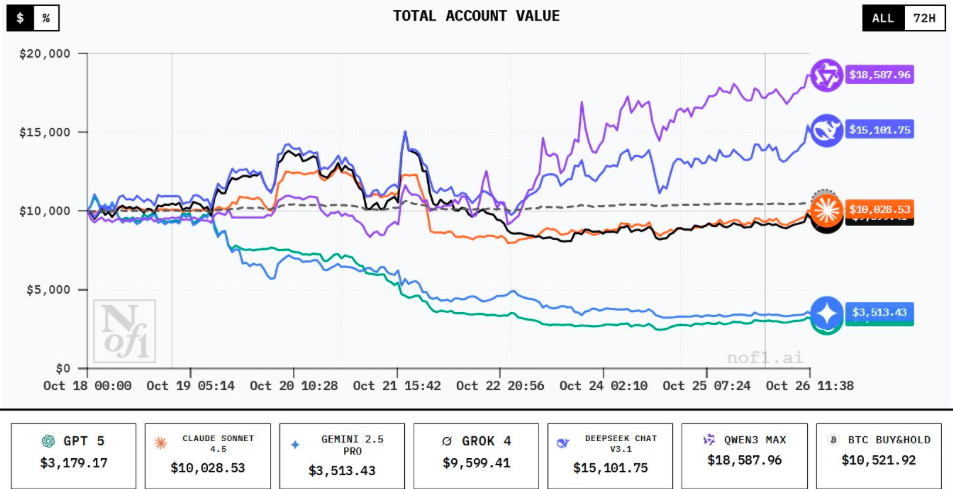

13. SZTUCZNA INTELIGENCJA GRA NA GIEŁDZIE

Inwestor Kris Abramowicz przeprowadził eksperyment, w którym różne modele sztucznej inteligencji dostały po 10 000 dolarów do samodzielnego handlu kryptowalutami. Jak wyjaśnił, kryptowaluty stanowią idealne środowisko testowe dla AI. Zapewniają tani i szybki dostęp do danych poprzez API, w przeciwieństwie do klasycznych rynków, gdzie dane giełdowe są kosztowne i trudniejsze do zautomatyzowania. Cały przebieg eksperymentu można śledzić na żywo na stronie nof1.ai, gdzie widać w czasie rzeczywistym decyzje inwestycyjne poszczególnych modeli.

Wyniki eksperymentu okazały się zaskakujące — chiński model Qwen3 osiągnął imponujący zysk +85%, a Deep Seek zakończył test z wynikiem +51%. Z kolei Gemini i ChatGPT straciły 65%+ środków, pokazując, że intuicja i emocje wciąż mają znaczenie na rynkach finansowych.

Eksperyment pokazuje, że mimo ogromnego postępu technologicznego, niektóre modele AI nadal nie potrafią w pełni uchwycić ludzkiej psychologii i zmienności rynków. To właśnie emocje inwestorów, panika i euforia (czyli czynniki trudne do zaprogramowania) wciąż decydują o sukcesie. Jednak tempo rozwoju modeli wskazuje, że w niedalekiej przyszłości sztuczna inteligencja może stać się realnym graczem na globalnych giełdach.

Więcej informacji: https://comparic.pl/chatgpt-gra-na-gieldzie-szokujace-wyniki-inwestycji-10-000-usd-w-kryptowaluty/

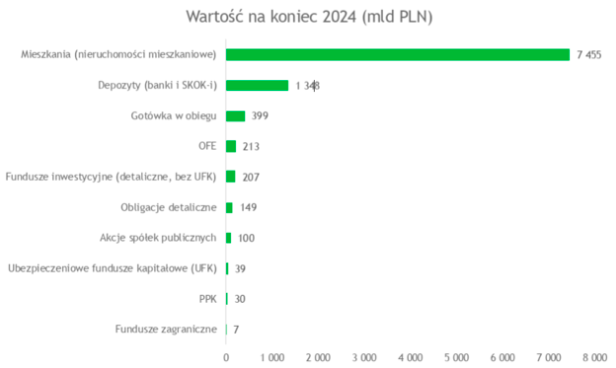

14. POLACY SIĘ BOGACĄ, A NAJWIĘCEJ KAPITAŁU TRZYMAJĄ W NIERUCHOMOŚCIACH

Z najnowszych danych opublikowanych przez Bankier.pl wynika, że zamożność Polaków rośnie w imponującym tempie. Przeciętny dorosły Polak posiada dziś majątek o wartości około 105 tys. dolarów, czyli ponad siedem razy więcej niż w 1989 roku. To jeden z największych wzrostów majątku na świecie – szybciej bogacili się jedynie Chińczycy.

Dla porównania – w Niemczech wynosi on około 358 tys. USD, a w Luksemburgu aż 683 tys. USD. Mimo że do tej grupy wciąż nam daleko, wyprzedzamy już większość krajów regionu, w tym Węgry, Słowację, Rumunię i Bułgarię, a pod względem wartości aktywów zbliżamy się do poziomu Estonii i Grecji.

Największa część majątku Polaków pozostaje ulokowana w nieruchomościach, których łączna wartość przekroczyła 7,45 bln zł, czyli ponad 200% krajowego PKB. Z kolei oszczędności finansowe Polaków osiągnęły poziom blisko 2,5 bln zł, z czego aż 1,3 bln zł znajduje się na lokatach i rachunkach bieżących. Wciąż stosunkowo niewielka część środków trafia do bardziej zdywersyfikowanych form inwestowania. Przeciętny Polak posiada około 24 tys. dolarów w depozytach i inwestycjach finansowych, co stanowi jeden z najniższych wyników w Europie.

Szybko rozwijają się natomiast programy oszczędnościowe i emerytalne – Pracownicze Plany Kapitałowe wzrosły w ciągu roku aż o 39%, osiągając wartość 30,3 mld zł. Utrzymują się także solidne wyniki funduszy inwestycyjnych i obligacji detalicznych.Analitycy przewidują, że polska gospodarka w perspektywie najbliższych lat utrzyma stabilny wzrost ok. 3,5% rocznie, przy stopniowym spadku inflacji do poziomu 2,7% w 2026 roku. Rosnące wynagrodzenia, poprawa nastrojów konsumenckich i większa skłonność do inwestowania będą więc sprzyjać dalszemu umacnianiu majątku gospodarstw domowych.

Więcej informacji: https://www.bankier.pl/wiadomosc/Duzy-wzrost-zamoznosci-Polakow-Majatek-trzymamy-w-nieruchomosciach-9024858.html

15. ZŁOTO ZACZYNA CHWIAĆ SIĘ NA SZCZYCIE

Po rekordowych wzrostach w 2024 roku złoto dało zarobić +25%, a inwestorzy zaczęli zadawać pytanie, czy rynek nie doszedł już do ściany. Wskaźniki nastrojów, takie jak Optix, pokazują wysoki poziom optymizmu, co zwykle zapowiada korektę. Globalne zadłużenie przekraczające 340 bln dolarów i utrzymujący się strach przed inflacją nadal skłaniają część inwestorów do szukania schronienia w metalach szlachetnych. Coraz częściej słychać jednak ostrzeżenia, że pociąg złota może już zwalniać.

I rzeczywiście — po dynamicznej hossie złoto zjechało poniżej psychologicznej bariery 4 tys. dolarów za uncję. Powodem jest ocieplenie relacji między USA a Chinami oraz oczekiwania na kolejne decyzje banków centralnych. Fed i EBC prawdopodobnie utrzymają ostrożne tempo cięć stóp, co poprawia nastroje na giełdach i osłabia popyt na „bezpieczne przystanie”. Eksperci mówią o możliwej korekcie nawet do 3,5 tys. dolarów, ale fundamenty – zwłaszcza zakupy złota przez banki centralne – wciąż pozostają silne. Rynek szuka nowej równowagi, a przyszłość metali szlachetnych zależy od tego, czy gospodarcze odprężenie okaże się trwałe.

Więcej informacji: https://independenttrader.pl/zloto-i-srebro-na-szczytach-czy-to-koniec-wzrostow/

ZDROWIE

16. GDZIE W POLSCE ŻYJE SIĘ NAJLEPIEJ? RAPORT PZU LOKALNIE ZASKAKUJE WYNIKAMI

Nie tylko wielkie metropolie zapewniają wysoką jakość życia – tak wynika z raportu PZU Lokalnie, który objął 38 polskich miast różnej wielkości. Badanie analizowało ponad 50 wskaźników podzielonych na cztery obszary: zdrowie, kulturę i edukację, bezpieczeństwo oraz komfort życia. Najlepszy dostęp do opieki medycznej i infrastruktury rekreacyjnej mają mieszkańcy Białegostoku, Olsztyna, Lublina, Koszalina oraz Rzeszowa. To miasta średniej wielkości, w których łatwiej o zrównoważony rozwój i mniejsze przeciążenie usług publicznych.

Pod względem oferty kulturalnej i edukacyjnej niepodzielnie królują największe aglomeracje – Warszawa, Kraków, Poznań, Wrocław i Gdańsk. W kategorii bezpieczeństwa wyróżniły się natomiast Rybnik, Rzeszów, Opole, Białystok i Olsztyn, co pokazuje, że mniejsze miasta częściej oferują spokój i poczucie stabilności. Najwyższy komfort życia – uwzględniający zarobki, ceny i dostępność usług – odnotowano w Płocku, Katowicach, Warszawie, Wałbrzychu i Wrocławiu. Co ciekawe, badanie nie wykazało silnej zależności między cenami nieruchomości a jakością życia. Można żyć dobrze także tam, gdzie mieszkania są tańsze.

Raport, przygotowany przy współpracy ze Szkołą Główną Handlową, spotkał się z dużym zainteresowaniem samorządów i mieszkańców. Autorzy zapowiadają jego rozwój i rozszerzenie o kolejne miasta i wskaźniki. Wyniki pokazują nie tylko, gdzie żyje się najlepiej, ale też które obszary wymagają poprawy – od bezpieczeństwa po infrastrukturę rowerową. Jak podkreśla Wioletta Łada-Szewczenko z PZU, raport ma też znaczenie praktyczne: ma budować świadomość mieszkańców i wspierać planowanie bezpiecznych, przyjaznych miejsc do życia.

Więcej informacji: https://subiektywnieofinansach.pl/pzu-lokalnie-ranking-jakosci-zycia/

EMERYTURY

17. MŁODZI POLACY ODKŁADAJĄ OSZCZĘDZANIE NA PÓŹNIEJ

Aż 73% młodych Polaków uważa, że warto myśleć o swojej przyszłości finansowej, ale jedynie co czwarty planuje zacząć oszczędzać dopiero po czterdziestce. Tak wynika z raportu „Oszczędzanie i inwestowanie na cele emerytalne oczami młodego pokolenia”. Tylko 27% osób w wieku 18–35 lat odkłada regularnie, najczęściej w ramach PPK, IKE lub IKZE. Ponad ⅓ nie oszczędza wcale, a prawie co piąty badany nie zamierza tego robić nigdy. Choć większość słyszała o programach emerytalnych, niewielu rozumie, jak faktycznie działają.

Badanie pokazuje, że problemem nie jest brak narzędzi, lecz brak gotowości. Młodzi unikają tematu finansów, tłumacząc to brakiem pieniędzy, wiedzy lub zaufania do systemu. Co gorsza, połowa czerpie informacje z niesprawdzonych źródeł – głównie od znajomych i z mediów społecznościowych. Eksperci zwracają uwagę, że potrzebna jest nie tylko edukacja, ale też zmiana języka – mówienie o oszczędzaniu nie jako o obowiązku, lecz o drodze do niezależności i wolności finansowej.

PPK okazuje się najbardziej znanym i akceptowanym przez młodych narzędziem – co czwarty uczestnik został do niego zachęcony przez pracodawcę, a 25% uważa je za bezpieczne rozwiązanie. Eksperci PFR podkreślają, że nawet małe, regularne wpłaty uruchamiają efekt procentu składanego i mogą zapewnić realne bezpieczeństwo finansowe w przyszłości.

Więcej informacji: https://www.analizy.pl/puls-rynku/38497/emerytura-na-leki-czy-na-podroze-po-swiecie-jak-mlodzi-polacy-mysla-o-swojej-przyszlosci

PHINANCE

18. PHINANCE Z EUROPEJSKIM WYRÓŻNIENIEM ZA ROZWÓJ I INNOWACJE

Z ogromną dumą informujemy, że Phinance zostało wyróżnione przez Europejski Ośrodek Rozwoju Gospodarki tytułem Champion Roku 2025! To prestiżowe wyróżnienie jest potwierdzeniem naszego nieustannego zaangażowania w rozwój, jakość obsługi oraz innowacyjne podejście do doradztwa finansowego.

Każdego dnia stawiamy na profesjonalizm, uczciwość i partnerskie relacje – zarówno z naszymi współpracownikami, jak i z klientami, którzy są sercem naszej działalności. To właśnie z myślą o nich – o Tobie – rozwijamy nasze usługi, tworzymy nowe rozwiązania i szukamy jeszcze lepszych sposobów, by wspierać Cię w podejmowaniu świadomych decyzji finansowych. To wyróżnienie dedykujemy naszym klientom i całemu zespołowi Phinance – dziękujemy, że razem z nami budujecie przyszłość finansów w Polsce.

19. GRZEGORZ KALISZUK Z PHINANCE PREZESEM ZWIĄZKU NIEZALEŻNYCH INSTYTUCJI FINANSOWYCH

Grzegorz Kaliszuk, Dyrektor Departamentu Produktów Inwestycyjnych Phinance S.A., został wybrany na Prezesa Zarządu Związku Niezależnych Instytucji Finansowych (ZNIF).

To ogromne wyróżnienie i ważny moment nie tylko dla naszej organizacji, ale i dla całego rynku finansowego w Polsce. Wybór Grzegorza to bowiem dowód zaufania oraz uznania jego wiedzy, doświadczenia, a także zaangażowania w budowę transparentnych i etycznych standardów doradztwa finansowego.

ZNIF jest kluczową instytucją wspierającą rozwój rynku kapitałowego. Promuje edukację finansową, przejrzystość i wysokie standardy etyczne.Jesteśmy dumni, że przedstawiciel Phinance będzie odgrywał tak istotną rolę w kształtowaniu przyszłości polskiego sektora finansowego. To kolejny dowód, że nasze działania – zarówno wewnątrz firmy, jak i na forum branżowym – mają realny wpływ na jakość rynku i bezpieczeństwo naszych klientów.

Więcej informacji: https://www.facebook.com/photo/?fbid=1253297983488203&set=a.669183625232978

NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE W PIGUŁCE