GPW +47%, złoto +65%. A Twoje pieniądze co robiły w 2025 roku? | BF #64

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – LUTY 2026

Dzień dobry!

Raporty z 2025 roku pokazują dwa skrajne podejścia do zarządzania pieniędzmi. Część klientów wycofuje środki z lokat i kont i trzyma gotówkę w przysłowiowej skarpecie – tylko w 2025 roku z banków zniknęły aż 44 miliardy złotych. Obawy o deficyt budżetowy, chaos podatkowy czy napięcia geopolityczne sprawiają, że ludzie wolą mieć pieniądze „pod ręką”.

Ale jest też druga grupa – coraz większa – która korzysta z odbicia na polskiej giełdzie i lokuje kapitał w funduszach inwestycyjnych. Ich majątki rosną, bo nie pozwalają pieniądzom leżeć bezczynnie. Polska giełda w 2025 roku pozwoliła zarobić ok. 47%, a złoto ok. 65%!

Zatem… dlaczego nie zjeść ciastka i jednocześnie mieć ciastko? Można przecież mieć bufor bezpieczeństwa w gotówce (na nieprzewidziane sytuacje), trochę złota (na czarne scenariusze), a także część środków pracujących na rynku kapitałowym. To właśnie dywersyfikacja – podejście, które od lat promują najlepsi inwestorzy i ekonomiści. I które ja jako doradca finansowy pomagam dopasować do Twojej sytuacji i celów.

W tym Biuletynie przyglądam się też rynkowi nieruchomości. Z jednej strony nadchodzą regulacje ograniczające Airbnb i najem krótkoterminowy. Z drugiej spadające stopy procentowe realnie zwiększają zdolność kredytową wielu Polaków, co może pobudzić rynek zakupowy – zwłaszcza w I połowie 2026 roku. Warto obserwować sytuację, jeśli planujesz zakup lub inwestycję.

Mamy bardzo dobry moment na porządki w finansach: nowy rok, nowe możliwości – ale tylko, jeśli wiesz, jak je wykorzystać.

Zapraszam do lektury Biuletynu – i do kontaktu, jeśli chcesz ustalić własną strategię „mieć i zjeść ciastko”. Takie finansowe rozwiązania to moja specjalność. 🙂

- NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – LUTY 2026

- WIADOMOŚCI GOSPODARCZE

- 1. REKORDOWA LICZBA POLAKÓW W II PROGU PODATKOWYM

- 2. ROŚNIE ROLA GOTÓWKI W FINANSACH POLAKÓW

- 3. SAXO BANK O PRZYSZŁOŚCI: KWANTOWE KOMPUTERY ORAZ INNE NIEOCZYWISTE SCENARIUSZE

- 4. POLACY CORAZ MNIEJ MYŚLĄ O BOGACENIU SIĘ – CO STOI ZA SPADKIEM AMBICJI FINANSOWYCH?

- 5. BUDŻET 2026 POD PRESJĄ: DEFICYT, DEZINFLACJA ORAZ KOSZT BEZPIECZEŃSTWA PAŃSTWA

- 6. UNIJNE DECYZJE POD LUPĄ – KTÓRE Z NICH PRZYNIOSŁY WIĘCEJ KOSZTÓW NIŻ KORZYŚCI?

- 7. RZECZNIK FINANSOWY WZMACNIA POZYCJĘ KONSUMENTÓW W SPRAWACH O SANKCJĘ KREDYTU DARMOWEGO

- 8. MIĘDZY SUROWCAMI A GEOPOLITYKĄ, CZYLI ILE JEST WARTA GRENLANDIA

- KREDYTY HIPOTECZNE

- 9. REFINANSOWANIE HIPOTEKI W CZASACH SPADAJĄCYCH STÓP

- NIERUCHOMOŚCI

- 10. KONIEC WOLNEJ AMERYKANKI W NAJMIE KRÓTKOTERMINOWYM. UNIA NARZUCA RAMY, POLSKA DYSKUTUJE SZCZEGÓŁY

- 11. NIEPRAWIDŁOWOŚCI NA 2,1 MLD ZŁ W RZĄDOWYM FUNDUSZU ROZWOJU MIESZKALNICTWA

- 12. WUZETKI BEZ TERMINU: CO ZMIENIA NOWELIZACJA

- INSTYTUCJE FINANSOWE

- 13. ERSTE GROUP PRZEJMUJE SANTANDER BANK POLSKA

- INWESTYCJE

- 14. RYNEK FUNDUSZY W 2025: REKORDY, HOSSA I WIELKI POWRÓT PIENIĄDZA

- UBEZPIECZENIA

- 15. PROCEDER WŁOSKI W OC: CICHY PROBLEM, KTÓRY MOŻE UDERZYĆ W KIEROWCÓW

- 16. ŚWIAT SIĘ UBEZPIECZA, POLSKA ZOSTAJE Z TYŁU

- 17. NISKIE CENY, WYSOKIE RYZYKO? UBEZPIECZENIE AUT Z CHIN BEZ PUŁAPEK

- EMERYTURY

- 18. EMERYTURA Z DZIAŁALNOŚCI: DLACZEGO CZĘSTO JEST NISKA I CO MOŻNA Z TYM ZROBIĆ

- NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

WIADOMOŚCI GOSPODARCZE

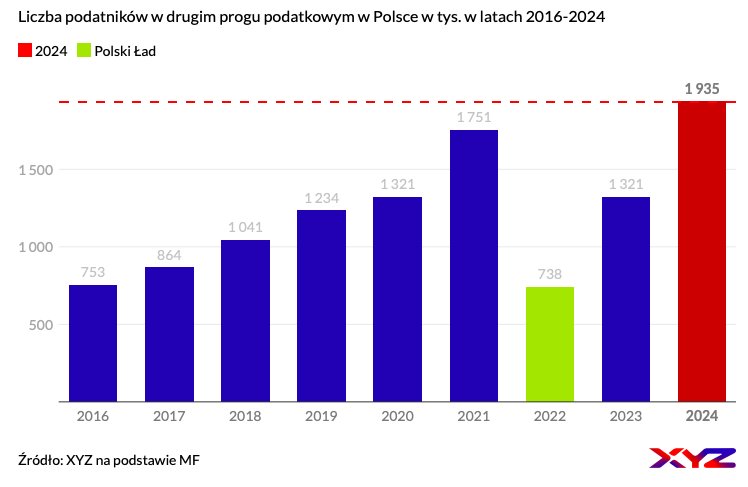

1. REKORDOWA LICZBA POLAKÓW W II PROGU PODATKOWYM

W 2024 roku liczba podatników rozliczających się według II progu podatkowego (32% PIT) osiągnęła w Polsce około 1,9 mln osób. Oznacza to wzrost o blisko 600 tys. rok do roku i jednocześnie najwyższy poziom w historii. Dla porównania, jeszcze kilka lat temu w tym przedziale dochodowym znajdowało się mniej niż 1,5 mln podatników.

Kluczowy czynnik odpowiadający za ten rekord stanowi brak waloryzacji progów podatkowych przy jednoczesnym wzroście nominalnych wynagrodzeń. Coraz więcej osób przekracza granicę I progu, czyli 120 tys. zł rocznego dochodu, i teoretycznie się bogaci. Realny wzrost ich siły nabywczej jest jednak ograniczony przez inflację oraz rosnące koszty życia.

Z punktu widzenia finansów publicznych większa liczba osób w II progu podatkowym oznacza istotny wzrost wpływów budżetowych z PIT. Z perspektywy podatników coraz częściej pojawia się jednak problem tzw. pełzającej progresji podatkowej. Osoby formalnie kwalifikowane jako „zamożne” ponoszą wyższe obciążenia fiskalne, choć ich faktyczna sytuacja majątkowa nie zawsze odpowiada temu statusowi.

Aktualne dane pokazują, że struktura opodatkowania dochodów w Polsce coraz silniej obciąża klasę średnią i wyższą klasę średnią. W dłuższym horyzoncie może to skłaniać podatników do poszukiwania bardziej efektywnych form planowania finansowego oraz podatkowego, zwłaszcza w kontekście oszczędzania i inwestowania.

Więcej informacji: https://xyz.pl/dzieje-sie/rekordowa-liczba-polakow-w-ii-progu-podatkowym-blisko-2-mln-bogatych-2847

2. ROŚNIE ROLA GOTÓWKI W FINANSACH POLAKÓW

Wartość gotówki w obiegu w Polsce osiągnęła 443 mld zł. Oznacza to wzrost o ok. 7,4% rok do roku i potwierdza utrzymujący się trend gromadzenia fizycznego pieniądza poza systemem bankowym. Choć udział gotówki w bieżących płatnościach systematycznie maleje, traktowanie jej jako magazynu wartości i narzędzia bezpieczeństwa finansowego wyraźnie się umacnia.

Zjawisko to wpisuje się w szerszy trend tzw. cash hoardingu, który obserwowany jest również w strefie euro. Polacy coraz częściej wypłacają środki z rachunków i lokat, traktując gotówkę jako zabezpieczenie na wypadek kryzysu czy ograniczeń dostępu do środków w banku. Badania pokazują, że ponad dwie trzecie gospodarstw domowych deklaruje posiadanie gotówkowych rezerw. Dla systemu finansowego to sygnał rosnącej ostrożności klientów i wyzwanie w zakresie dalszego utrzymywania zaufania do instytucji bankowych.

Więcej informacji: https://forexclub.pl/443-miliardy-zlotych-w-skarpetach-polacy-masowo-wycofuja-gotowke-z-bankow/

3. SAXO BANK O PRZYSZŁOŚCI: KWANTOWE KOMPUTERY ORAZ INNE NIEOCZYWISTE SCENARIUSZE

Analitycy Saxo Banku przedstawili swój coroczny raport „Shock Scenario”, czyli osiem nietypowych prognoz na 2026 rok. Choć brzmią one odważnie, a nawet szokująco, pokazują możliwe ryzyka i przełomy w globalnej gospodarce oraz na rynkach finansowych.

Największą uwagę przyciąga kwestia komputerów kwantowych i ich potencjalnego wpływu na bezpieczeństwo kryptowalut. W najbardziej ekstremalnych scenariuszy Saxo Bank wskazuje, że prawdziwy komputer kwantowy mógłby w przyszłości złamać kryptografię stosowaną w Bitcoinie i innych blockchainach. Groziłoby to poważnym wstrząsem dla rynku krypto. Obecne zabezpieczenia Bitcoina opierają się na algorytmach, które są praktycznie nie do złamania dla klasycznych maszyn. Komputer kwantowy mógłby to zmienić, czyniąc możliwym odczytywanie kluczy prywatnych z kluczy publicznych i przejmowanie środków. Choć jest to scenariusz na dalszą przyszłość, już dziś skłania branżę do prac nad kryptografią odporną na komputery kwantowe.

Poza tym Saxo Bank wyróżnia siedem innych odważnych trendów:

- Wpływ kultury popularnej na zachowania konsumenckie – nagłe zmiany stylu życia wywołane trendami medialnymi mogą zmieniać popyt w sektorach takich jak budownictwo i konsumpcja dóbr trwałych.

- Stabilizacja polityczna w USA po wyborach śródokresowych – spokojniejszy klimat polityczny mógłby poprawić nastroje konsumenckie i inwestycyjne.

- Nowe rynki związane z przemysłem kosmicznym – wejście dużych firm (np. SpaceX) na giełdę może stworzyć kolejne sektory inwestycyjne.

- AI jako lider korporacyjny – sztuczna inteligencja mogłaby w przyszłości pełnić rolę CEO lub wpływać na kluczowe decyzje biznesowe.

- Nowy kształt globalnego systemu walutowego – propozycje walut częściowo zabezpieczonych złotem (np. chiński juan) mogą zmieniać układ rezerw oraz sił finansowych.

- Nadmiar automatyzacji i błędy AI – niekontrolowane systemy mogą wywołać kryzysy technologiczne lub finansowe, co z kolei zwiększy popyt na ekspertów nadzorujących inteligencję maszynową.

- Nietypowe fale popytu (np. leki GLP-1 w weterynarii) – zmiany w zachowaniach konsumentów mogą tworzyć zupełnie nowe rynki i nisze produktowe.

Raport Saxo Banku ma charakter inspirowany scenariuszami „czarnego łabędzia”, czyli wydarzeniami mało prawdopodobnymi, ale o dużym potencjale oddziaływania. Nie są to tradycyjne prognozy ekonomiczne. Są to raczej sygnały ostrzegawcze i impulsy do refleksji nad kierunkiem zmian technologicznych, społecznych i finansowych. Każda z tych zmian może bowiem mieć wpływ na rynki w najbliższych latach.

Więcej informacji: https://next.gazeta.pl/next/7,151003,32442712,koniec-bitcoina-komputer-kwantowy-moze-zmiesc-rynek-krypto.html

4. POLACY CORAZ MNIEJ MYŚLĄ O BOGACENIU SIĘ – CO STOI ZA SPADKIEM AMBICJI FINANSOWYCH?

Najnowsze badanie „Plany finansowe Polaków na 2026 rok” pokazuje, że ponad połowa rodaków nie planuje w nadchodzącym roku aktywnie zwiększać swoich dochodów. Jedynie niewielka część myśli o dodatkowej pracy, zmianie zawodu czy rozwoju kompetencji. Obecnie dominującą strategią staje się tryb przetrwania, czyli kontrola wydatków, rezygnacja z ryzyka i koncentracja na bieżącej stabilności finansowej.

Autorzy badania wskazują, że to efekt kilku nakładających się czynników:

- wysokiej inflacji z ostatnich lat,

- niepewności gospodarczej,

- zmęczenia kryzysami,

- spadku wiary w to, że dodatkowy wysiłek realnie poprawi sytuację materialną.

Może to mieć poważne konsekwencje makroekonomiczne. Ograniczona skłonność do zwiększania dochodów oraz inwestowania w kompetencje przekłada się na wolniejszy wzrost produktywności i wolniejsze tempo zwiększania kapitału prywatnego. W dłuższym horyzoncie czasowym grozi to utrwaleniem modelu gospodarki opartej bardziej na konsumpcji bieżącej niż na rozwoju i innowacyjności.

Eksperci podkreślają, że kluczowym wyzwaniem staje się dziś odbudowa motywacji do długoterminowego myślenia finansowego – zarówno po stronie gospodarstw domowych, jak i państwa. Bez poczucia stabilnych reguł gry, przewidywalnego systemu podatkowego oraz realnych zachęt do rozwoju, ambicje finansowe Polaków mogą dalej słabnąć. Nawet pomimo poprawiających się wskaźników makroekonomicznych.

Więcej informacji: https://strefabiznesu.pl/cos-zlego-dzieje-sie-z-ambicjami-finansowymi-polakow/ar/c3p2-28587589

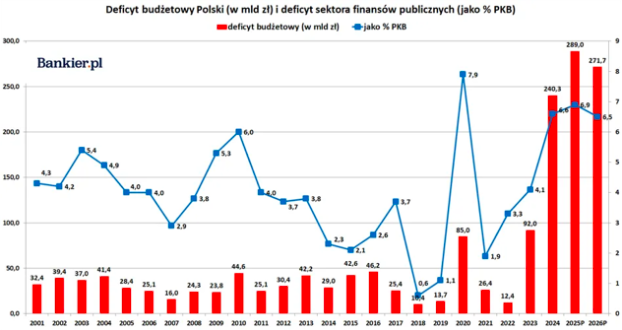

5. BUDŻET 2026 POD PRESJĄ: DEFICYT, DEZINFLACJA ORAZ KOSZT BEZPIECZEŃSTWA PAŃSTWA

Uchwalony przez Sejm budżet na rok 2026 zakłada dochody na ok. 647 mld zł i wydatki na 918,9 mld zł. Oznacza to deficyt w wysokości 271,7 mld zł, czyli blisko 6,5% PKB. To jeden z najwyższych deficytów ostatnich lat, mimo że nominalnie jest on nieco niższy niż ten planowany na 2025 rok.

Budżet wzbudza duże kontrowersje ze względu na wysoki deficyt i rosnący dług publiczny, które zbliżają finanse państwa do granic konstytucyjnych. Rząd i Ministerstwo Finansów wskazują jednak, że obecna sytuacja fiskalna jest efektem czynników makroekonomicznych oraz świadomych decyzji dotyczących bezpieczeństwa państwa.

Krytycy uważają, że kluczowym problemem budżetu jest skala nierównowagi budżetowej, która wynika z trwałego rozjazdu między dochodami a wydatkami. Wskazują oni również na sposób liczenia długu publicznego i ryzyko przekroczenia progu 60% PKB, ustalonego według metodologii unijnej.

Ministerstwo Finansów zwraca uwagę, że pogorszenie salda fiskalnego nie jest efektem rozrzutności, lecz skutkiem szybszego od zakładanego spadku inflacji. W 2024 r. inflacja wyniosła 3,6% wobec 6,6% zapisanych w ustawie budżetowej, a w 2025 r. prawdopodobnie wyniesie ok. 3,7% zamiast planowanych 5,0%. Niższa inflacja oznacza wolniejszy nominalny wzrost dochodów podatkowych, zwłaszcza z VAT i akcyzy.

Dodatkowo utrzymujące się wysokie stopy procentowe sprzyjają oszczędzaniu kosztem konsumpcji. Według danych Eurostatu stopa oszczędności gospodarstw domowych w Polsce w I kwartale 2025 roku osiągnęła najwyższy poziom od niemal 25 lat (poza okresem pandemii). To z kolei bezpośrednio ogranicza wpływy podatkowe, jeszcze bardziej pogłębiając deficyt.

Resort finansów jednoznacznie podkreśla, że wysokie nakłady na obronność i bezpieczeństwo są decyzją strategiczną, a nie elementem krótkoterminowej polityki fiskalnej. W obecnym otoczeniu geopolitycznym wydatki te są traktowane jako konieczne, nawet kosztem przejściowego pogorszenia wskaźników budżetowych.

Kluczowe dla późniejszej oceny budżetu będzie to, czy obecne odchylenia okażą się przejściowe, czy też staną się nową normą polskiej polityki fiskalnej.

Więcej informacji: https://www.bankier.pl/wiadomosc/Budzet-na-2026-rok-katastrofalny-deficyt-i-niekonstytucyjny-dlug-9052642.html

6. UNIJNE DECYZJE POD LUPĄ – KTÓRE Z NICH PRZYNIOSŁY WIĘCEJ KOSZTÓW NIŻ KORZYŚCI?

W ostatnich latach Unia Europejska podejmowała decyzje, które w założeniu miały wzmacniać wspólnotę, bezpieczeństwo i konkurencyjność gospodarki. W praktyce jednak doprowadziły do szeregu negatywnych skutków ekonomicznych i społecznych.

Jednym z kluczowych przykładów jest Europejski Zielony Ład, który zamiast stać się impulsem rozwojowym, znacząco podniósł koszty energii i produkcji. W efekcie europejski przemysł traci konkurencyjność wobec gospodarek spoza UE, a ciężar transformacji w dużej mierze ponoszą gospodarstwa domowe. Powiązany z tym system handlu emisjami (ETS), zamiast redukować emisje CO₂, doprowadził do wzrostu cen uprawnień i transferów zysków do instytucji finansowych. Sam system stał się przedmiotem spekulacji finansowej, podbijającym ceny energii i inflację.

Kolejnym obszarem krytyki jest decyzja o zakazie rejestracji nowych samochodów spalinowych. Zwiększa ona zależność Europy od importu baterii i surowców spoza UE, głównie z Azji. Zamiast neutralności technologicznej, postawiono na jedną ścieżkę rozwoju, co ogranicza innowacyjność i dostępność transportu dla mniej zamożnych obywateli.

Wskazywane są również błędy w polityce sankcyjnej wobec Rosji, które nie zostały poprzedzone odpowiednim zabezpieczeniem energetycznym i surowcowym. Skutkiem było przeniesienie części kosztów sankcji na europejskich konsumentów i przedsiębiorstwa, bez proporcjonalnych strat po stronie Rosji.

Istotnym problemem pozostaje także brak realnej odpowiedzialności decydentów unijnych. Mechanizmy rozliczania Komisji Europejskiej za błędne decyzje są słabe, a proces decyzyjny często odległy od obywateli i parlamentów narodowych. Prowadzi to do deficytu demokratycznej kontroli oraz narastającej nieufności wobec Unii Europejskiej.Konkluzja jest taka, że Unia Europejska coraz częściej realizuje ambitne projekty regulacyjne bez wystarczającej analizy kosztów i skutków długoterminowych. Powrót do zasady pomocniczości, większa elastyczność regulacyjna i realne rozliczanie decyzji miałyby kluczowe znaczenie dla odbudowy konkurencyjności gospodarczej oraz zaufania społecznego w Europie.

Więcej informacji: https://waweldom.com/2025/12/18/10-najglupszych-decyzji-unii-europejskiej-doglebna-analiza-skutkow-odpowiedzialnosci-i-braku-rozliczen/

7. RZECZNIK FINANSOWY WZMACNIA POZYCJĘ KONSUMENTÓW W SPRAWACH O SANKCJĘ KREDYTU DARMOWEGO

1 grudnia Rzecznik Finansowy opublikował „Ogólne Oświadczenie”, w którym zawarł pogląd na sprawę sankcji kredytu darmowego (SKD). Dokument zestawia najczęściej spotykane naruszenia prawa przez banki i instytucje finansowe w umowach kredytów oraz pożyczek konsumenckich. Oświadczenie Rzecznika jest jednoznacznie korzystne dla konsumentów. Stanowi również praktyczne narzędzie, które można dołączać do pozwów lub pism procesowych przeciwko bankom w sporach o SKD.

W 2025 roku liczba wniosków o interwencję Rzecznika Finansowego w sporach konsumentów z bankami o sankcję kredytu darmowego wyniosła blisko 6 tys. Dla porównania, w 2024 r. było ich o połowę mniej, a w 2023 r. – 268. Jak widać, konsumenci i ich pełnomocnicy coraz częściej sięgają po to narzędzie. Sam temat SKD stał się z kolei jednym z najczęściej rozpatrywanych w sprawach konsumenckich wobec banków.

Opublikowane Oświadczenie Rzecznika zawiera kompletny katalog naruszeń ustawy o kredycie konsumenckim z 2011 r., których dopuszczają się banki. Może być wykorzystywane „od ręki”, bez konieczności czekania na konkretne rozstrzygnięcie w indywidualnej sprawie. Dzięki niemu konsumenci mają łatwiejszą drogę do skutecznego dochodzenia swoich praw w sądach i uzyskiwania sankcji, gdy bank naruszył przepisy.

Więcej informacji: https://www.franknews.pl/sankcja-kredytu-darmowego-jeszcze-silniejsza-rzecznik-finansowy-wlasnie-potwierdzil-konsumenci-o-wiele-latwiej-wygraja-z-bankami/

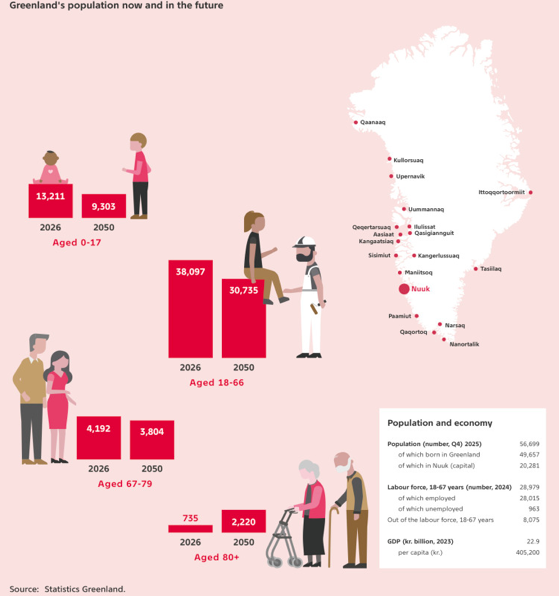

8. MIĘDZY SUROWCAMI A GEOPOLITYKĄ, CZYLI ILE JEST WARTA GRENLANDIA

Grenlandia od dawna była kojarzona z lodowymi pustkowiami oraz wyprawami polarników. Donald Trump przypomniał światu, że ma ona znaczenie strategiczne, militarne, polityczne i potencjalnie gospodarcze. Obecna wartość Grenlandii tkwi więc w jej położeniu i bogactwach naturalnych.

Z punktu widzenia USA kontrola nad wyspą zapewniałaby długoterminowe bezpieczeństwo geopolityczne. Krótkoterminowo mogłaby jednak wywołać spór handlowy z UE W 2025 roku Trump zapowiedział dodatkowe cła 10% na osiem europejskich krajów, które sprzeciwiają się zmianom statusu wyspy. Unia szykuje cła odwetowe.

Gospodarka Grenlandii jest niewielka i oparta głównie na rybołówstwie. W 2025 roku wzrost PKB wyniósł zaledwie 0,2% (0,8% w 2024 r.). Eksport obejmuje zaś przede wszystkim owoce morza – rocznie około 5,5 mld koron (3 mld zł). Populacja wyspy spada – w 2025 r. wyniosła 57 000 osób, a do 2050 r. prognozuje się spadek o 20%.

Grenlandia posiada ogromne, lecz niewykorzystane bogactwa: metale ziem rzadkich, złoto, uran, miedź, nikiel, kobalt, ropę i gaz. Rozwój przemysłu wydobywczego ograniczają ekstremalne warunki klimatyczne, brak infrastruktury, wysokie koszty wydobycia oraz rygorystyczne przepisy ochrony środowiska. W 2024 r. wydano 100 licencji na badania surowcowe, ale projekty nie ruszyły z powodu braku finansowania i trudności operacyjnych. Lokalna społeczność preferuje zrównoważony rozwój, sprzeciwiając się eksploatacji przemysłowej.

Wyspa inwestuje w infrastrukturę: lotnisko w Nuuk otwarte w 2024 r. oraz dwa kolejne planowane na 2026 r. Poza tym w planach jest rozbudowa elektrowni i portu głębokowodnego przy wsparciu finansowym Danii i UE.

Finanse publiczne Grenlandii są napięte. W 2025 roku deficyt wyniósł około 400 mln koron (61 mln USD) przy budżecie 3 mld USD. Na 2026 r. prognozowany deficyt to 40 mln koron (6 mln USD). Budżet, tak jak inwestycje, będzie częściowo wspierany przez Danię i UE.

Strategiczna i potencjalna wartość wyspy – w tym znaczenie militarne i zasoby naturalne – została przez Trumpa oszacowana na 700 mld USD. Grenlandia oferuje możliwości inwestycji w infrastrukturę i przemysł wydobywczy, ale wymaga ciągłego wsparcia finansowego. Nie gwarantuje też szybkich zysków.

Podsumowując: Grenlandia jest obciążeniem budżetowym Danii, z niewielką produkcją gospodarczą, ale o ogromnym potencjale strategicznym i surowcowym. Ewentualny amerykański scenariusz „zakupu” oznaczałby rozwój infrastruktury, inwestycje wojskowe, potencjalnie wyższe płace i miejsca pracy. To pozytywy. Po stronie negatywów znajduje się ryzyko uzależnienia wyspy od geopolitycznych interesów USA oraz ograniczenia jej autonomii.

Więcej informacji: https://subiektywnieofinansach.pl/ile-warta-jest-grenlandia/

KREDYTY HIPOTECZNE

9. REFINANSOWANIE HIPOTEKI W CZASACH SPADAJĄCYCH STÓP

Obniżki stóp procentowych zaczynają być realnie odczuwalne w domowych budżetach: WIBOR spada, a wraz z nim – obniżają się raty kredytów. Coraz więcej kredytobiorców mierzy się z dylematem, czy już teraz warto zmienić bank i refinansować zobowiązanie, czy poczekać na kolejną falę lepszych ofert.

WIBOR może spadać nawet wtedy, gdy Rada Polityki Pieniężnej wstrzymuje się z decyzją w sprawie stóp procentowych. Wskaźnik ten odzwierciedla bowiem oczekiwania co do przyszłych stóp, a nie to, co już się wydarzyło. Gdy rynek zakłada dalsze obniżki, raty przy zmiennym oprocentowaniu często maleją szybciej, niż większość osób się spodziewa. Równolegle wracają oferty stałego oprocentowania poniżej 6%. Jeśli wcześniej nasz kredyt był oprocentowany np. 8%, zejście poniżej 6% w praktyce oznacza oszczędność nawet kilkuset złotych miesięcznie (przy kredycie rzędu kilkuset tysięcy złotych).

Biorąc pod uwagę refinansowanie, kluczowe jest to, czy różnica w koszcie kredytu jest na tyle duża, by pokryć formalności i dać realny zysk. Trzeba jednak znać ograniczenia. Opłaty za wcześniejszą spłatę zależą od umowy, a przejście ze stałej stopy na zmienną zwykle nie jest dostępne w klasycznym refinansowaniu. Dla części osób najprostszy ruch bywa jeszcze inny: zasygnalizować obecnemu bankowi gotowość do odejścia, bo to czasem otwiera drzwi do negocjacji bez przeprowadzki.

Więcej informacji: https://www.bankier.pl/wiadomosc/Hipoteczny-galimatias-Refinansowac-kredyt-juz-teraz-czy-czekac-na-kolejne-ciecia-stop-9072554.html

NIERUCHOMOŚCI

10. KONIEC WOLNEJ AMERYKANKI W NAJMIE KRÓTKOTERMINOWYM. UNIA NARZUCA RAMY, POLSKA DYSKUTUJE SZCZEGÓŁY

Rynek najmu krótkoterminowego wchodzi w etap ostrej regulacji. Od 20 maja 2026 roku zaczną obowiązywać unijne przepisy, które wprowadzają obowiązkową rejestrację lokali wynajmowanych na krócej niż 30 dni. Każde mieszkanie ma otrzymać unikalny numer identyfikacyjny, bez którego ogłoszenie nie będzie mogło pojawić się na platformach rezerwacyjnych. Właściciele będą musieli podać m.in. adres, charakter lokalu i maksymalną liczbę gości. W całej Unii Europejskiej ma powstać spójna baza danych ułatwiająca kontrolę oraz wymianę informacji między państwami.

Nowe reguły wzmocnią też rolę samorządów. Lokalne władze mają dostać narzędzia do ograniczania skali najmu turystycznego, na przykład przez limity liczby dni wynajmu w roku. Zmieniają się również obowiązki platform takich jak Airbnb i Booking: mają weryfikować numery rejestracyjne, blokować oferty bez ważnej rejestracji lub przekraczające lokalne limity oraz regularnie raportować dane o rezerwacjach. Do tego dochodzi większy nadzór nad bezpieczeństwem – kontrole sanitarne i przeciwpożarowe oraz wymóg jasnych zasad dla gości.

W Polsce równolegle toczy się batalia o kształt regulacji. Poselski projekt Polski 2050 zebrał wyjątkowo duże zainteresowanie w konsultacjach społecznych: uwagi zgłosiło już ponad 700 osób i podmiotów. Propozycje obejmują m.in. rejestr lokali, obowiązek oznakowania i numer telefonu do właściciela, a także możliwość tworzenia obszarów wyłączonych z najmu krótkoterminowego, potocznie nazywanych „strefami bez Airbnb”. Projekt przewiduje też kary finansowe do 50 tys. zł za naruszenia, a przy powtórkach – wykreślenie z rejestru, czyli faktyczny zakaz prowadzenia działalności. Obok projektu poselskiego swoje rozwiązania przygotowuje również Ministerstwo Sportu i Turystyki. Polska musi wdrożyć rejestr do maja 2026 roku.

Więcej informacji: https://www.domiporta.pl/informacje/a/w-2026-roku-nie-wynajmiesz-mieszkania-na-dzisiejszych-warunkach-nowe-zasady-7250

11. NIEPRAWIDŁOWOŚCI NA 2,1 MLD ZŁ W RZĄDOWYM FUNDUSZU ROZWOJU MIESZKALNICTWA

Najwyższa Izba Kontroli oceniła, że Rządowy Fundusz Rozwoju Mieszkalnictwa w latach 2021–2024 działał z poważnymi uchybieniami. Wskazano nieprawidłowości o łącznych skutkach finansowych na ponad 2,1 mld zł. Uchybień jest wiele i obejmują między innymi wydatki z naruszeniem prawa oraz uszczuplenie środków i aktywów. NIK zwrócił też uwagę, że znaczną część pieniędzy wydatkowano poza ustawą budżetową, co osłabiało przejrzystość i kontrolę nad środkami publicznymi.

Izba podkreśla, że proces przyznawania wsparcia odbywał się z pominięciem roli ministrów właściwych dla Funduszu, mimo że to oni mieli ustawowe kompetencje decyzyjne. W praktyce dystrybucję środków przeniesiono na Prezesa Krajowego Zasobu Nieruchomości, który (według NIK-u) działał opieszale i z naruszeniem przepisów prawa. Jednocześnie gminy miały składać wnioski bez rzetelnej analizy realnego zapotrzebowania na mieszkania.

Efekty rzeczowe okazały się bardzo ograniczone: do końca lipca 2024 r. powstało 2 143 mieszkań, czyli 4,4% planu na około 48,5 tys. lokali do 2031 r. Większość mieszkań zbudowały Towarzystwa Budownictwa Społecznego, podczas gdy Społeczne Inicjatywy Mieszkaniowe otrzymywały przeciętnie wyższe wsparcie w przeliczeniu na lokal, mimo znacznie słabszych rezultatów.

NIK wskazuje też, że w wielu spółkach duża część kosztów szła na wynagrodzenia i struktury organizacyjne, a Krajowy Zasób Nieruchomości uzyskiwał szerokie uprawnienia w spółkach mimo symbolicznego zaangażowania kapitałowego.

Więcej informacji: https://www.bankier.pl/wiadomosc/Mialy-byc-mieszkania-sa-pensje-dla-prezesow-NIK-miazdzy-rzadowy-program-9050499.html

12. WUZETKI BEZ TERMINU: CO ZMIENIA NOWELIZACJA

Podpisana pod koniec listopada nowelizacja ustawy o planowaniu przestrzennym wprowadza ważną zmianę dla właścicieli działek. Decyzje o warunkach zabudowy wydane na podstawie wniosków złożonych przed 16 października 2025 r. będą bezterminowe. Dotyczy to także spraw, które uprawomocnią się po 1 stycznia 2026 r., kiedy na „wuzetki” miał obowiązywać pięcioletni termin ważności.

Zmiana ma związek z przeciążeniem samorządów pracami planistycznymi. Gminy muszą uchwalić plany ogólne przy jednoczesnym wzroście liczby wniosków o warunki zabudowy. Nowelizacja ma przyspieszyć tworzenie planów. Zamiast uzgadniać projekty z wieloma instytucjami, gminy będą tylko prosić je o opinie. Uzgodnienia zebrane wcześniej zostaną automatycznie uznane za opinie, a postępowania wszczęte z powodu odmowy uzgodnienia projektu mają zostać umorzone.

W tle trwa dyskusja o jakości reform. Ministerstwo Rozwoju i Technologii szacuje, że tylko około 30% gmin zdąży z planami ogólnymi w terminie. Z kolei eksperci ostrzegają przed chaosem przestrzennym, w którym silniejszy jest rynek niż planowanie i interes publiczny. Według naukowców brak ładu przestrzennego przekłada się na realne koszty społeczne, sięgające ponad 2 tys. zł rocznie na przeciętnego mieszkańca.

Więcej informacji: https://www.portalsamorzadowy.pl/inwestycje/po-1-stycznia-kluczowa-zmiana-dla-wlascicieli-dzialek-prezydent-podpisal-ustawe,643024.html

INSTYTUCJE FINANSOWE

13. ERSTE GROUP PRZEJMUJE SANTANDER BANK POLSKA

Erste Group, austriacka grupa finansowa z ponad 200-letnią historią, sfinalizowała zakup około 49 % udziałów w Santander Bank Polska. W efekcie Santander Bank Polska formalnie dołączył do Erste Group, stając się jednym z jej największych banków pod względem liczby klientów.

22 stycznia 2026 r. akcjonariusze zdecydowali o zmianie nazwy Santander Bank Polska na Erste Bank Polska. Zmiana marki obejmie również podmioty grupy kapitałowej, które w nazwie mają słowo „Santander”. Wyjątek stanowi Santander Consumer Bank w Polsce, który pozostał w całości w Grupie Santander i nie jest częścią transakcji.

Dzięki przejęciu dotychczasowi klienci SBP zyskają dostęp do rozbudowanej sieci Erste Group na rynkach Europy Środkowej. Prezes banku podkreślił, że priorytety wobec klientów i rola banku na rynku pozostaną takie same.

Santander Bank Polska to jeden z największych banków uniwersalnych w Polsce. Jest notowany na Warszawskiej Giełdzie Papierów Wartościowych – na koniec 2024 r. miał aktywa o łącznej wartości 304,37 mld zł.

Więcej informacji: https://wgospodarce.pl/informacje/154249-austriacy-kupili-polski-bank-22-stycznia-zmieni-nazwe

INWESTYCJE

14. RYNEK FUNDUSZY W 2025: REKORDY, HOSSA I WIELKI POWRÓT PIENIĄDZA

Rok 2025 okazał się wyjątkowo mocny dla funduszy inwestycyjnych i inwestorów. Większość klas aktywów dawała solidne stopy zwrotu, co widać choćby na warszawskiej giełdzie: WIG urósł o 47,3%, a WIG20 o 45,3%. Dobrze poradziły sobie również obligacje – indeks TBSP osiągnął +9,51%. W efekcie fundusze wypracowały dla klientów rekordowy zysk szacowany na 36,5 mld zł, a jednymi z największych „gwiazd” roku były strategie oparte na metalach szlachetnych.

Na tym tle padły też rekordy po stronie napływu kapitału i aktywów. Do funduszy detalicznych (bez PPK) trafiło netto ponad 48,2 mld zł, a po doliczeniu PPK bilans wpłat sięgnął ponad 55 mld zł. Aktywa krajowych TFI wzrosły o ok. 55,2–55,6 mld zł do 435,1 mld zł, ustanawiając historyczne maksimum. Najwięcej świeżego kapitału popłynęło do funduszy dłużnych. Ich aktywa urosły do 207,7 mld zł, a największy fundusz detaliczny (PKO Obligacji Skarbowych Krótkoterminowy) przekroczył 26 mld zł aktywów.

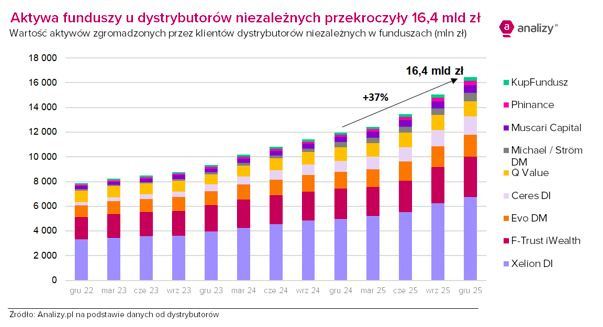

W dobrych nastrojach byli także niezależni dystrybutorzy funduszy. Wartość aktywów sprzedawanych tą drogą wzrosła w 2025 roku o 37% do 16,43 mld zł, a część firm notowała rekordowe kwartały. W ujęciu rocznym najmocniej urosły: Michael/Ström Dom Maklerski, Phinance i Ceres DI.

Start 2026 roku przyniósł więcej nerwowości i zmienności. Mimo to wielu graczy wciąż patrzy na kolejne miesiące umiarkowanie optymistycznie, z większym naciskiem na selekcję, dywersyfikację i sensowną alokację.

Więcej informacji: https://www.analizy.pl/tylko-u-nas/39079/aktywa-funduszy-u-niezaleznych-dystrybutorow-w-2025-r-iv-kw

https://www.analizy.pl/tylko-u-nas/38999/rok-2025-w-branzy-tfi-rekordy-rekordy-rekordy

UBEZPIECZENIA

15. PROCEDER WŁOSKI W OC: CICHY PROBLEM, KTÓRY MOŻE UDERZYĆ W KIEROWCÓW

„Proceder włoski” to schemat, w którym samochody jeżdżące we Włoszech są rejestrowane w Polsce, aby kupić znacznie tańsze obowiązkowe OC. Przestępcy tworzą pozorne umowy sprzedaży między włoskim właścicielem a polskim „nabywcą” (często fikcyjnym albo nieświadomym), a auto nie opuszcza Włoch. Krążą tylko dokumenty, czasem uzupełniane nieistniejącymi badaniami technicznymi. Stawką są duże oszczędności na składce oraz unikanie włoskich opłat i kar. Dla ubezpieczycieli oznacza to sprzedaż polis bez realnej oceny ryzyka i trudniejszą weryfikację szkód.

Najbardziej dotkliwy skutek dla zwykłych ludzi to ryzyko kradzieży tożsamości. Czyjeś dane mogą posłużyć do ubezpieczenia nawet wielu pojazdów. Można się wtedy spodziewać pism o nieopłaconym OC albo wezwaniami do zapłaty kary z Ubezpieczeniowego Funduszu Gwarancyjnego. W takiej sytuacji nie wolno udawać, że problemu nie ma: trzeba koniecznie zgłosić sprawę na policję lub do prokuratury, poinformować ubezpieczyciela i UFG, zastrzec numer PESEL oraz sprawdzić, czy w rejestrach nie ma innych samochodów powiązanych z naszymi danymi.

Eksperci z branży podkreślają, że potrzebne są też działania systemowe i współpraca polsko-włoska. Dodatkowym zabezpieczeniem ma być możliwość weryfikacji przez ubezpieczycieli, czy PESEL klienta jest zastrzeżony. To rozwiązanie weszło do przepisów pod koniec listopada 2025 roku.

Więcej informacji: https://www.bankier.pl/wiadomosc/Proceder-wloski-w-OC-mechanizm-dzialania-i-ryzyko-dla-rynku-ubezpieczeniowego-9067029.html

16. ŚWIAT SIĘ UBEZPIECZA, POLSKA ZOSTAJE Z TYŁU

W świecie, w którym rośnie wartość majątku do ochrony, nasilają się katastrofy pogodowe i mnożą cyberataki, ubezpieczenia zyskują na znaczeniu. Globalny rynek ubezpieczeń wydaje się być w dobrej kondycji – dzieje się tak dzięki wyższym składkom i niezłym wynikom finansowym. Gdy weźmiemy go pod lupę, w tle widać pęknięcia. W wielu krajach poziom ubezpieczenia wciąż jest zbyt niski, straty w wyniku katastrof rosną, a gospodarka staje się coraz bardziej nieprzewidywalna.

Z raportu OECD „Global Insurance Market Trends 2025” wynika, że ubezpieczeniowo Polska wypada słabiej niż większość rozwiniętych gospodarek. Średnio w krajach OECD składki ubezpieczeniowe odpowiadają za około 6,2% produktu krajowego brutto. W Polsce to tylko około 2,2%. Jest to wynik gorszy niż jeszcze dekadę temu, kiedy oscylował bliżej 3,2%. W Europie Zachodniej różnice są jeszcze bardziej widoczne. W Danii i Francji udział składek w produkcie krajowym brutto przekracza 10%, podczas gdy w Rumunii wynosi około 1,1%. To oznacza, że wiele osób i firm ma zbyt małą poduszkę finansową na zdarzenia, które da się ubezpieczyć.

Segment majątkowy (mieszkanie, samochód, firma) w relacji do produktu krajowego brutto trzyma się u nas względnie stabilnie. Spadek ogólnego wskaźnika wynika głównie z osłabienia ubezpieczeń na życie oraz produktów o charakterze oszczędnościowym i inwestycyjnym. W efekcie część kosztów pożarów, powodzi, wypadków czy cyberincydentów nie przechodzi przez system ubezpieczeń, tylko zostaje na barkach rodzin, firm oraz budżetu państwa.

Więcej informacji: https://subiektywnieofinansach.pl/bogacimy-sie-szybciej-niz-kiedykolwiek-ale-ubezpieczamy-sie-jak-w-biednym-kraju/

17. NISKIE CENY, WYSOKIE RYZYKO? UBEZPIECZENIE AUT Z CHIN BEZ PUŁAPEK

Chińskie marki szybko zdobywają polski rynek. We wrześniu 2025 roku zarejestrowano ponad 4,4 tysiąca takich aut. Samo obowiązkowe ubezpieczenie odpowiedzialności cywilnej nie jest w ich przypadku problemem, bo działa tak samo jak przy autach europejskich. Składka może się różnić ze względu na specyfikę nowych marek, brak danych historycznych czy wysoką moc silnika. Prawdziwe problemy zaczynają się przy autocasco (AC), gdzie liczą się koszty napraw, dostępność części i ryzyko, że wybrany wariant ochrony okaże się niewystarczający.

Przy AC warto dopilnować kilku rzeczy:

- wybrać naprawę w autoryzowanym serwisie (bo zamienników może po prostu nie być),

- sprawdzić w warunkach ubezpieczenia definicję szkody całkowitej oraz rozważyć stałą sumę ubezpieczenia, żeby odszkodowanie nie zostało zaniżone przy szybkiej utracie wartości,

- dobrze jest też rozszerzyć assistance o dłuższy okres auta zastępczego (często co najmniej 14–30 dni), bo naprawy mogą się przeciągać przez logistykę części.

Przy samochodach elektrycznych kluczowe są zapisy dotyczące baterii, holowania na lawecie, limitów holowania i ewentualnej pomocy przy ładowaniu. Przy prywatnym imporcie trzeba uważać na homologację i wyceny, bo brak europejskich danych o modelu może komplikować likwidację szkody.

Więcej informacji: https://www.bankier.pl/wiadomosc/Jak-ubezpieczyc-auto-z-Chin-Oto-5-pulapek-9050693.html

EMERYTURY

18. EMERYTURA Z DZIAŁALNOŚCI: DLACZEGO CZĘSTO JEST NISKA I CO MOŻNA Z TYM ZROBIĆ

W obecnym systemie emerytalnym wysokość świadczenia zależy przede wszystkim od kapitału zgromadzonego na koncie w Zakładzie Ubezpieczeń Społecznych. W 2025 roku minimalna podstawa wymiaru składek dla przedsiębiorcy to 60% przeciętnego wynagrodzenia, czyli ok. 5203,80 zł. Sama składka emerytalna przy takim minimum wynosiła 1015,78 zł. Pełne składki społeczne to 1646,47 zł miesięcznie bez dobrowolnego ubezpieczenia chorobowego lub 1773,96 zł z chorobowym, do tego dochodzi składka zdrowotna zależna od formy opodatkowania i dochodu.

W praktyce wielu przedsiębiorców latami płaci minimalne składki, co później przekłada się na bardzo niskie świadczenie emerytalne. Dane i prognozy pokazują, że problem będzie narastać. Według statystyk przeciętna emerytura wypłacana byłym przedsiębiorcom w 2022 roku wynosiła 2355 zł brutto. Szacunki wskazują, że nawet przy opłacaniu pełnych składek świadczenie może w przyszłości stanowić niewielką część przeciętnego wynagrodzenia. Dlatego sensowne jest budowanie „drugiej nogi” oszczędzania, na przykład przez Indywidualne Konto Emerytalne lub Indywidualne Konto Zabezpieczenia Emerytalnego, które dają korzyści podatkowe i pozwalają długoterminowo inwestować.

Sama emerytura z Zakładu Ubezpieczeń Społecznych nie przyznaje się automatycznie. Trzeba złożyć wniosek i dołączyć dokumenty potwierdzające okresy składkowe oraz nieskładkowe, aby Zakład mógł prawidłowo wyliczyć świadczenie.

NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE W PIGUŁCE