Polska – gospodarczy tygrys czy dojna krowa? Mam konkretne dane | BF #61

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – PAŹDZIERNIK 2025

Dzień dobry!

W październiku uwaga świata finansów znów kieruje się na Polskę – i niestety nie tylko w pozytywnym kontekście. Tempo wzrostu zadłużenia publicznego osiągnęło rekordowy poziom. Głos w tej sprawie zabrał sam prezes NBP, ostrzegając, że jeszcze nigdy nie zadłużaliśmy się tak szybko. Reakcja rynku nie kazała długo na siebie czekać – agencje ratingowe obniżyły perspektywę wiarygodności kredytowej Polski, a Ministerstwo Finansów musi tłumaczyć się z rosnącej presji fiskalnej.

Jednocześnie opublikowano dane, które rzucają nowe światło na coś, o czym ekonomiści mówili od dawna – wypływ kapitału z Polski w postaci dywidend. Tym razem nie mówimy o domysłach – pojawił się konkretny raport i mapa pokazująca miliardy złotych, które co roku wypływają do właścicieli zagranicznych firm działających na naszym rynku. I choć to część naturalnego mechanizmu gospodarki rynkowej, warto się zastanowić, jaką realną wartość zostawiają u nas globalni gracze.

Na drugim biegunie mamy jednak narrację, że Polska staje się regionalną potęgą – eksporterem technologii, silnym ogniwem europejskich łańcuchów dostaw, punktem odniesienia w regionie. Który obraz jest prawdziwy? O tym również przeczytasz w tym wydaniu Biuletynu.

Na rynku nieruchomości – jak to u nas – dużo dzieje się pod powierzchnią. Z jednej strony banki „obniżają” prognozowane koszty kredytów hipotecznych nawet o 100 tys. zł, a liczba udzielanych kredytów bije kolejne rekordy. Z drugiej – analitycy coraz głośniej mówią o oznakach pękającej bańki cenowej, samorządy podnoszą podatki dla deweloperów, a niektórzy z nich próbują „obchodzić” nowe przepisy o jawności cen.

W Biuletynie znajdziesz też ciekawe spojrzenie na to, jak zmieniają się symbole statusu majątkowego. Dzisiejsi bogaci coraz rzadziej epatują zegarkami i samochodami, a coraz częściej inwestują… w siebie – biohacking, zdrowie, długowieczność.

Jak zawsze – nie oceniam, nie straszę. Daję wiedzę, liczby i kontekst. Bo zrozumienie tego, co dzieje się w gospodarce, to pierwszy krok do tego, żeby dobrze zarządzać własnymi finansami – niezależnie od tego, co zrobi rynek, rząd czy świat.

- NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – PAŹDZIERNIK 2025

- WIADOMOŚCI GOSPODARCZE

- 1. GLAPIŃSKI OSTRZEGA: DŁUG ROŚNIE W NAJSZYBSZYM TEMPIE W HISTORII

- 2. RATING POLSKI POD LUPĄ – STABILNE FUNDAMENTY, NEGATYWNA PERSPEKTYWA

- 3. MILIONY DYWIDEND PŁYNĄ ZA GRANICĘ – NAJWIĘCEJ DO NIEMIEC I PORTUGALII

- 4. ZŁOTY I GIEŁDA NA SZCZYCIE – POLSKI RENESANS

- 5. KOTECKI: PODATEK WOJENNY I ZAWIESZENIE ŚWIADCZEŃ TO KONIECZNOŚĆ

- 6. ASML I MISTRAL ŁĄCZĄ SIŁY – EUROPA WALCZY O SUWERENNOŚĆ W AI

- KREDYTY HIPOTECZNE

- 7. KREDYTY TAŃSZE O 100 TYS. ZŁ? BANKI GRAJĄ NA NASZYCH EMOCJACH

- 8. KREDYTY MIESZKANIOWE W GÓRĘ – POPYT ROŚNIE MIMO WYSOKICH STÓP

- NIERUCHOMOŚCI

- 9. KRAKÓW PODWYŻSZA PODATKI OD PUSTOSTANÓW I NAJMU KRÓTKOTERMINOWEGO

- 10. KONIEC UKRYTYCH CEN: DEWELOPERZY GRAJĄ W CHOWANEGO

- 11. TAŃSZE MIESZKANIA DZIĘKI FUNDUSZOWI WIECZYSTEMU?

- INSTYTUCJE FINANSOWE

- 12. LARRY ELLISON NA SZCZYCIE LISTY MILIARDERÓW

- INWESTYCJE

- 13. OSOBISTE KONTA INWESTYCYJNE – NOWY SPOSÓB NA OSZCZĘDZANIE

- 14. FED OBNIŻA STOPY – INWESTORZY ZYSKUJĄ WIATR W ŻAGLE

- UBEZPIECZENIA

- 15. BMW ZA MILION BEZ ODSZKODOWANIA PO TRAGICZNYM WYPADKU NA A1

- 16. MSTŁUCZKA W MOBYWATELU: BEZPAPIEROWE OŚWIADCZENIE I ZGŁOSZENIE SZKODY

- ZDROWIE

- 17. ZDROWIE NOWYM LUKSUSEM: BIOHACKING JAKO SYMBOL STATUSU

- CIEKAWE LINKI

- 18. STARZENIE SIĘ ŚWIATA – NAJWIĘKSZY MEGATREND XXI WIEKU

- NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

WIADOMOŚCI GOSPODARCZE

1. GLAPIŃSKI OSTRZEGA: DŁUG ROŚNIE W NAJSZYBSZYM TEMPIE W HISTORII

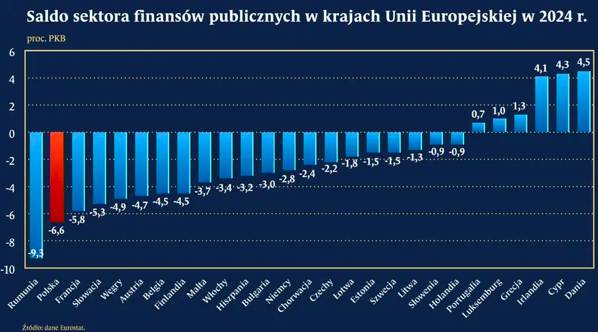

Prezes NBP Adam Glapiński bije na alarm. Deficyt sektora finansów publicznych sięga niemal 7% PKB, a tempo przyrostu długu publicznego nie ma precedensu w najnowszej historii Polski. Już w tym roku relacja długu do PKB ma przekroczyć graniczne 60%, a w 2026 roku zbliży się do 67%. „To kamień u szyi państwa” – mówi Glapiński, wskazując, że rosnące koszty obsługi długu ograniczają środki na zdrowie, edukację czy infrastrukturę.

Jednocześnie Rada Polityki Pieniężnej zdecydowała o obniżeniu stóp procentowych do 4,75%, co wciąż jest jednym z najwyższych poziomów w regionie. Szef NBP broni konserwatywnej polityki pieniężnej, podkreślając, że pozwoliła ona sprowadzić inflację do 2,8%. Jednocześnie ostrzega, że jesienią dynamika cen może wzrosnąć – głównie z powodu odmrożenia cen energii i presji płacowej.

Glapiński wymienia trzy kluczowe ryzyka dla stabilności cen:luźną politykę fiskalną rządu, rosnącą konsumpcję oraz silny rynek pracy. Według niego Polska nie znajduje się w kryzysie – gospodarka rozwija się solidnie, ale to właśnie dobra koniunktura i rozrzutne wydatki publiczne podsycają inflację.

Więcej informacji: https://www.fxmag.pl/gospodarka/dlug-polski-rozpedza-sie-w-zawrotnym-tempie-tak-szybko-jeszcze-nigdy-nie-narastal-ostrzegl-szef-nbp

2. RATING POLSKI POD LUPĄ – STABILNE FUNDAMENTY, NEGATYWNA PERSPEKTYWA

Agencja Moody’s utrzymała rating kredytowy Polski na poziomie A2, jednak zmieniła perspektywę ze stabilnej na negatywną. W swoim raporcie podkreśliła mocne fundamenty gospodarki – blisko 3% wzrost PKB i postępującą konwergencję dochodów z UE. Jednocześnie jednak zmieniła perspektywę ratingu na negatywną, wskazując na pogorszenie prognoz fiskalnych i narastające wyzwania związane z obsługą zadłużenia.

Także agencja ratingowa Fitch potwierdziła swój rating Polski na poziomie A- i jednocześnie obniżyła jego perspektywę do negatywnej. Obie agencje zwracają uwagę na ryzyka polityczne i rosnące wydatki – zarówno socjalne, jak i obronne – które mogą pogłębiać deficyt budżetowy. Ministerstwo Finansów zauważa, że perspektywa może powrócić do stabilnej, jeśli Polska pokaże wiarygodną strategię konsolidacji fiskalnej, spowalniając wzrost długu i stabilizując finanse publiczne.

Na razie jednak prognozy pozostają niepokojące – deficyt sektora finansów publicznych w 2026 r. ma wynieść aż 6,5% PKB, a relacja długu do PKB wzrosnąć powyżej 66%. To poziomy znacząco odbiegające od średniej krajów z koszyka ratingowego „A”. Mimo tego Fitch i Moody’s wciąż podkreślają silne fundamenty polskiej gospodarki.

Więcej informacji: https://next.gazeta.pl/next/7,151003,32265064,rating-polski-jest-decyzja-agencji-moody-s-i-komentarz-ministerstwa.html

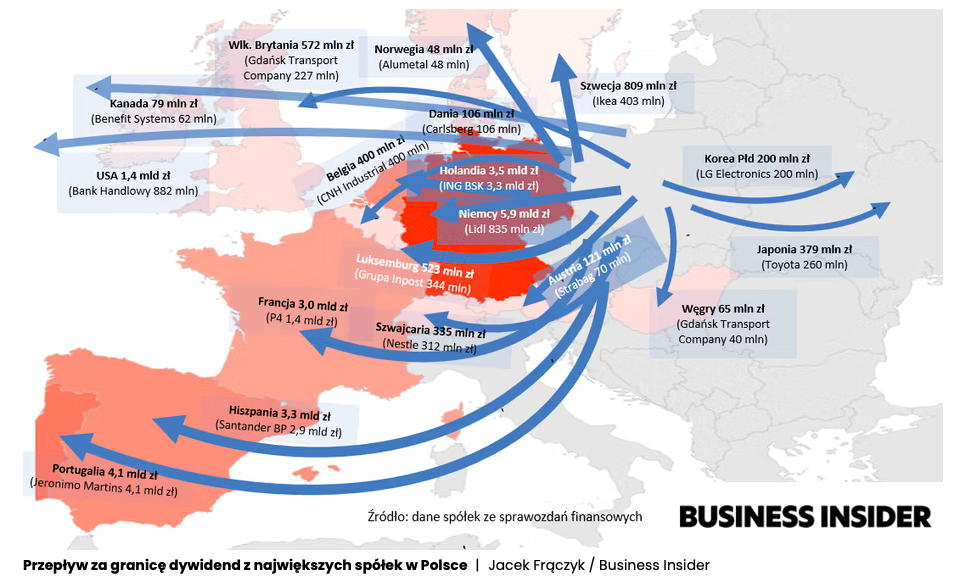

3. MILIONY DYWIDEND PŁYNĄ ZA GRANICĘ – NAJWIĘCEJ DO NIEMIEC I PORTUGALII

Polska gospodarka dynamicznie rośnie dzięki inwestycjom zagranicznym, ale wraz z ich dojrzewaniem coraz większe kwoty wracają do właścicieli w formie dywidend. Z analiz Business Insidera wynika, że największym „hubem dywidendowym” jest Holandia – formalnie przyjęła 12,8 mld zł, lecz większość tej kwoty była tylko w tranzycie do innych państw. Realnie w kraju pozostało ok. 3,5 mld zł.

Największym docelowym beneficjentem okazały się Niemcy, do których trafiło 5,9 mld zł z zysków polskich spółek – głównie od Rossmanna, Lidla i Volkswagena. Drugą pozycję zajęła Portugalia (4,1 mld zł), przede wszystkim dzięki właścicielowi sieci Biedronka. Dalej uplasowały się Holandia, Hiszpania i Francja, gdzie płyną miliardowe transfery z banków oraz dużych spółek działających w Polsce.

Choć część wypłat finalnie wraca do polskich właścicieli (np. przez Polpharmę czy Qemeticę), bilans pokazuje skalę wypływu kapitału z kraju. Jesteśmy zintegrowani z zagranicą – korzystamy z inwestycji i technologii, ale też oddajemy znaczną część zysków poza granice naszego kraju.

Więcej informacji: https://businessinsider.com.pl/gospodarka/strumien-miliardow-dywidend-z-polskiej-gospodarki-oto-gdzie-trafiaja-pieniadze-mapa/2twp3p9

4. ZŁOTY I GIEŁDA NA SZCZYCIE – POLSKI RENESANS

Bloomberg opisuje Polskę jako nowy filar gospodarczy Unii Europejskiej, który rozwija się dynamicznie pomimo zagrożeń ze strony Rosji. Od 2017 roku polska gospodarka urosła o 93%, a siła konsumpcji gospodarstw domowych przewyższa boom w innych krajach UE. Co więcej, coraz więcej Polaków wraca z zagranicy, wzmacniając rynek pracy wykwalifikowanymi specjalistami. Są rozczarowani brexitem i znacznie zamożniejsi niż jeszcze dekadę temu.

W ciągu ostatnich 15 lat Polska niemal zrównała się z zachodnimi konkurentami pod względem PKB per capita. W tym samym czasie Wielka Brytania utknęła w miejscu. To dowód, że Polska nie tylko nadgania, ale realnie zmienia układ sił w Europie. Efekty widać też na rynkach finansowych. Złoty jest dziś najmocniejszą walutą wschodzących gospodarek, a warszawska giełda rośnie szybciej niż większość światowych parkietów. Polskie banki i ubezpieczyciele wyprzedzają globalną konkurencję, a inwestorzy coraz chętniej patrzą w stronę Warszawy. Polska przestaje być tylko „doganiającym” krajem – staje się liderem regionu.

Więcej informacji: https://businessinsider.com.pl/gospodarka/polska-stala-sie-potega-matthew-a-winkler-wylicza-nasze-sukcesy/rp6eww8

5. KOTECKI: PODATEK WOJENNY I ZAWIESZENIE ŚWIADCZEŃ TO KONIECZNOŚĆ

Członek RPP Ludwik Kotecki ostrzega, że Polska nie utrzyma obecnej polityki fiskalnej przy deficycie sięgającym niemal 7% PKB. Jego zdaniem potrzebne są odważne decyzje ponad podziałami, w tym czasowe zawieszenie części świadczeń socjalnych oraz wprowadzenie pięcioletniego „podatku wojennego”. Ma to być sygnał odpowiedzialności całej klasy politycznej wobec zagrożeń gospodarczych i geopolitycznych.

Kotecki podkreśla, że sytuacja staje się coraz trudniejsza – agencje ratingowe zmieniają oceny Polski, a jednocześnie kraj musi mierzyć się z realnymi zagrożeniami bezpieczeństwa. Dlatego – jak zaznacza – czas na decyzje ustrojowe, które pokazałyby, że to nie gra partyjna, ale wspólny wysiłek państwa. W jego ocenie bez takich kroków zwycięzca wyborów w 2027 roku odziedziczy poważny kryzys finansów publicznych.

Jednocześnie ekonomista uspokaja, że zagraniczni inwestorzy nie reagują nerwowo nawet po incydentach militarnych z udziałem rosyjskich dronów. Jednak bez reform fiskalnych ten kredyt zaufania może szybko się wyczerpać.

Więcej informacji: https://businessinsider.com.pl/gospodarka/podatek-wojenny-i-zawieszenie-swiadczen-czlonek-rpp-mowi-wprost/j4see3h

6. ASML I MISTRAL ŁĄCZĄ SIŁY – EUROPA WALCZY O SUWERENNOŚĆ W AI

Na europejskim rynku technologii doszło do przełomowego sojuszu. Holenderski gigant ASML inwestuje 1,5 mld dolarów w paryski start-up Mistral, stając się jego największym akcjonariuszem i zyskując miejsce w zarządzie. Wycena młodej firmy poszybowała do 10 mld euro, czyniąc z niej najcenniejszego gracza AI w Europie. To nie tylko rekordowa transakcja, ale także strategiczny krok w kierunku cyfrowej niezależności Unii wobec USA i Chin.

Partnerstwo łączy dwie potęgi – ASML, jedynego producenta maszyn do litografii EUV, oraz Mistral, twórcę otwartych modeli językowych i chatbota „Le Chat”. Synergia ma dać obu stronom przewagę: ASML zyska dostęp do zaawansowanej analityki danych i AI, a Mistral – stabilne finansowanie i globalną pozycję w walce z OpenAI i Google.

Mistral, założony w 2023 roku przez byłych badaczy z DeepMind i Meta, wyróżnia się naciskiem na zgodność z europejskimi regulacjami i ochronę danych. Jego wartość rośnie w zawrotnym tempie – z 5,8 mld euro rok temu do 10 mld obecnie. Co więcej, cały sektor AI w Europie przeżywa boom. W pierwszej połowie 2025 roku pojawiło się 12 nowych „jednorożców”, a inwestycje wzrosły o ponad połowę w skali roku.

Więcej informacji: https://cyfrowa.rp.pl/globalne-interesy/art42974061-europa-kontratakuje-w-wyscigu-ai-sojusz-i-potezna-inwestycja

KREDYTY HIPOTECZNE

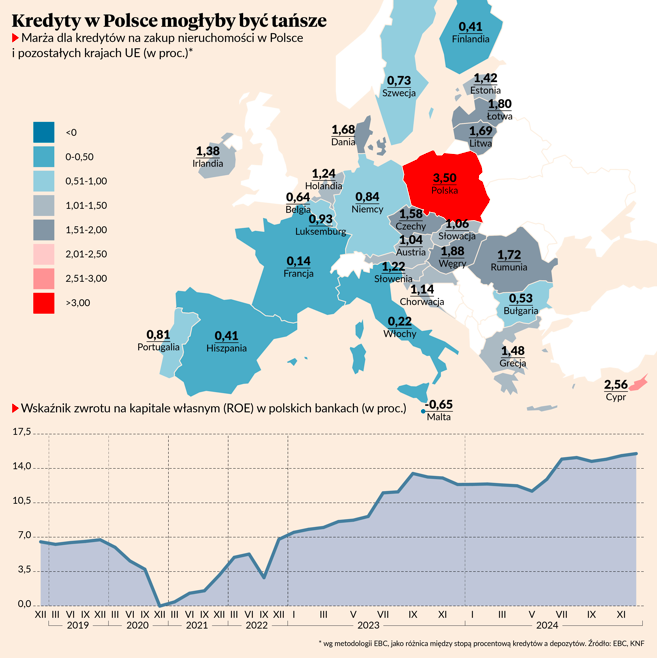

7. KREDYTY TAŃSZE O 100 TYS. ZŁ? BANKI GRAJĄ NA NASZYCH EMOCJACH

Banki od lat tłumaczą wysokie koszty kredytów hipotecznych podatkiem bankowym i ryzykiem prawnym, głównie związanym z masowymi wygranymi frankowiczów. Według ich narracji to właśnie klienci dopłacają średnio 100 tys. zł do kredytu, bo banki doliczają te koszty do marż. Teraz pojawia się pomysł jednolitego wzorca umowy hipotecznej, który miałby wyeliminować ryzyko prawne i (w teorii) obniżyć raty.

Problem w tym, że dane samego Związku Banków Polskich pokazują coś innego. Choć banki faktycznie wskazują na dodatkowe obciążenia, średnie marże kredytowe od 2016 r. spadły, zamiast rosnąć. To oznacza, że instytucje finansowe w dużej mierze same wchłaniają te koszty, zmniejszając własne marże operacyjne. W praktyce więc klienci nie płacą więcej, niż sugeruje bankowa narracja.

Wniosek jest prosty: nawet gdyby udało się wyeliminować ryzyko prawne czy zlikwidować podatek bankowy,kredyty nie stanieją automatycznie. Zamiast ulgi dla kredytobiorców, zysk zniknie w bilansach banków. Narracja o „tańszych kredytach o 100 tys. zł” to bardziej element gry PR-owej niż realna obietnica dla klientów.

Więcej informacji: https://bizblog.spidersweb.pl/kredyt-hipoteczny-tanszy-o-100-tys-zl-banki-mowia-to-realne

8. KREDYTY MIESZKANIOWE W GÓRĘ – POPYT ROŚNIE MIMO WYSOKICH STÓP

W sierpniu 2025 r. wartość zapytań o kredyty mieszkaniowe wzrosła aż o 52,5% względem roku poprzedniego. Jak wynika z danych BIK, o hipoteki wnioskowało 35,3 tys. osób, a średnia kwota kredytu sięgnęła niemal 468 tys. zł – to o 8,6% więcej niż rok wcześniej. Eksperci podkreślają, że za rosnącą popularnością hipotek stoją zarówno obniżki stóp procentowych, jak i oczekiwania dalszych cięć, a także wzrost płac o 9% rok do roku.

Rosnący popyt na mieszkania cieszy sektor budowlany i gospodarkę, ale jednocześnie ujawnia strukturalny problem – Polska nadal ma deficyt lokali w porównaniu z unijną średnią. Na sytuację może dodatkowo wpłynąć fala wyjazdów obcokrajowców związana z ograniczeniem programu 800+, co w konsekwencji może uwolnić dziesiątki tysięcy mieszkań wynajmowanych dziś cudzoziemcom.

Już lipiec pokazał, że rynek przyspiesza. Banki udzieliły wtedy o 31,7% więcej kredytów mieszkaniowych niż rok wcześniej, a wartość akcji kredytowej sięgnęła prawie 10 mld zł. To poziom niewidziany od czasu programu Bezpieczny Kredyt 2%. Zdaniem analityków w kolejnych miesiącach możemy zobaczyć nowe rekordy średniej kwoty kredytu, co jasno wskazuje, że rynek nieruchomości wchodzi w fazę dynamicznego ożywienia.

Więcej informacji: https://www.salon24.pl/newsroom/1462134,rynek-mieszkan-peka-jak-banka-kredyty-hipoteczne-bija-rekordy

NIERUCHOMOŚCI

9. KRAKÓW PODWYŻSZA PODATKI OD PUSTOSTANÓW I NAJMU KRÓTKOTERMINOWEGO

Kraków, idąc śladem Katowic, wprowadza wyższe podatki dla właścicieli mieszkań niewykorzystywanych na cele mieszkaniowe. Nowa stawka wyniesie 34 zł za metr kwadratowy rocznie zamiast dotychczasowych 1,19 zł. Dla 50-metrowego mieszkania oznacza to wzrost podatku z niespełna 60 zł do aż 1700 zł rocznie. Zmiany uderzą przede wszystkim we flipperów, deweloperów oraz osoby, które zarabiają na wynajmie krótkoterminowym.

Miasto zapowiada, że każda sprawa będzie analizowana indywidualnie. Prowadzone są już postępowania wobec przedsiębiorców, którzy przetrzymują lokale bez ich wynajmowania. Urzędnicy podkreślają, że wyższe opłaty nie obejmą mieszkań sprzedawanych lub wynajmowanych długoterminowo, a jedynie te traktowane jako element działalności gospodarczej.

Decyzja Krakowa wpisuje się w orzecznictwo Naczelnego Sądu Administracyjnego. NSA w 2024 r. uznał, że preferencyjne stawki mogą dotyczyć jedynie lokali faktycznie służących zaspokajaniu potrzeb mieszkaniowych. Jeśli nieruchomość stoi pusta lub wykorzystywana jest wyłącznie do celów zarobkowych, gmina ma prawo naliczać znacznie wyższe podatki.

Więcej informacji: https://finanse.wp.pl/krakow-podnosi-podatki-deweloperom-oplaty-za-lokale-pojda-w-tysiace-7201215371147904a

10. KONIEC UKRYTYCH CEN: DEWELOPERZY GRAJĄ W CHOWANEGO

Ustawa o jawności cen miała wzmocnić pozycję kupujących i raz na zawsze zakończyć praktykę ukrywania kosztów mieszkań. Deweloperzy, zamiast w pełni się dostosować, zaczęli stosować sprytne obejścia: publikują oferty z ceną „1 zł”, zawyżają cenniki, by później oferować rabaty w negocjacjach, albo chowają informacje głęboko w treściach swoich stron internetowych. Tym samym próbują utrzymać przewagę informacyjną, którą prawo miało im odebrać.

Nowe praktyki spotkały się z falą krytyki. Już w pierwszych dniach po wejściu ustawy w życie do UOKiK napłynęło ponad tysiąc skarg od konsumentów. Urząd reaguje stanowczo – monitoruje rynek i zapowiada kary sięgające nawet 10% obrotu firm. Historia wcześniejszych interwencji UOKiK pokazuje, że groźby te nie są puste – deweloperzy już płacili wielomilionowe kary za nieuczciwe praktyki.

Choć branża głośno krytykuje ustawę jako „bubel prawny”, dla kupujących to dobra zmiana. Jawność cen daje im nie tylko łatwiejsze porównanie ofert, lecz także prawo żądania zakupu po cenie z ogłoszenia. Nawet jeśli deweloperzy próbują wrócić do dawnych metod, pełna tajemnica cenowa nie będzie już raczej możliwa.

Więcej informacji: https://polskieradio24.pl/artykul/3584880,mieszkanie-za-zlotowke-sztuczki-deweloperow-na-obejscie-jawnosci-cen

11. TAŃSZE MIESZKANIA DZIĘKI FUNDUSZOWI WIECZYSTEMU?

Firma JLL proponuje rewolucyjne rozwiązanie dla rynku nieruchomości – Mieszkaniowy Fundusz Wieczysty. Dzięki niemu ceny najmu mogłyby spaść nawet o 40%, a w ciągu 25 lat powstałoby blisko pół miliona nowych mieszkań. Mechanizm polegałby na tym, że najemca pokrywałby wyłącznie koszty operacyjne i finansowania, natomiast sam dług byłby rolowany w nieskończoność. Zdaniem JLL takie podejście pozwoliłoby obniżyć czynsz 55-metrowego mieszkania w Warszawie z 4,5–6 tys. zł do około 3,5 tys. zł.

Fundusz miałby działać pod nadzorem Skarbu Państwa, co gwarantowałoby stabilność inwestycji i bezpieczeństwo dla inwestorów. Eksperci podkreślają, że obecne tempo budowy (średnio 3,5 tys. mieszkań rocznie) – nie rozwiązuje problemu, bo deficyt szacuje się na 1,5–2 mln lokali. Rząd, mimo zapowiedzi wsparcia budownictwa społecznego i przeznaczenia na ten cel nawet 5 mld zł, mówi o efektach rzędu 20 tys. mieszkań. To kropla w morzu potrzeb.

Oprócz nowych inwestycji rozważane są też programy przywracania pustostanów do użytku. Jednym z przykładów jest kielecki projekt „Lokal za remont”, gdzie najemcy, modernizując lokal na własny koszt, przez kilka lat korzystają z mieszkania niemal bezpłatnie. Pełne zaspokojenie potrzeb mieszkaniowych będzie wymagało zarówno systemowych inwestycji, jak i kreatywnego wykorzystania już istniejących zasobów.

Więcej informacji: https://www.fxmag.pl/nieruchomosci/to-moze-byc-rewolucja-na-rynku-nieruchomosci-mieszkania-tansze-nawet-o-40-ceny-mieszkan-nieruchomosci

INSTYTUCJE FINANSOWE

12. LARRY ELLISON NA SZCZYCIE LISTY MILIARDERÓW

Larry Ellison, 81-letni współzałożyciel Oracle, na chwilę stał się najbogatszym człowiekiem na świecie. Wyprzedził nawet Elona Muska. Majątek miliardera, po historycznym skoku akcji Oracle, wzrósł do 393 mld dolarów. Firma ogłosiła rekordowe kontrakty i ambitne prognozy dotyczące rozwoju usług chmurowych, co natychmiast przełożyło się na wzrost jej wyceny giełdowej.

Oracle, założony przez Ellisona w 1977 r., przez dekady rozwijał się jako gigant technologiczny. Dziś kluczowym źródłem wzrostu dla firmy są centra danych oparte na sztucznej inteligencji. Ellison od 2014 r. pełni funkcję prezesa zarządu i dyrektora ds. technologii, pozostając centralną postacią przedsiębiorstwa. Jego historia, od trudnego dzieciństwa po spektakularne sukcesy w Dolinie Krzemowej, stała się częścią legendy Oracle.

Poza biznesem Ellison współtworzy ligę wyścigów szybkich katamaranów (SailGP) i aktywnie wspiera politykę, przeznaczając miliony dolarów na kampanie republikanów. Choć stracił tytuł najbogatszego człowieka jeszcze tego samego dnia, jest na dobrej drodze, by ponownie wskoczyć na pierwsze miejsce w rankingu miliarderów.

Więcej informacji: https://businessinsider.com.pl/wiadomosci/larry-ellison-jak-zbudowal-majatek-oracle-i-zostal-najbogatszym-czlowiekiem-swiata/ecqzs8k

INWESTYCJE

13. OSOBISTE KONTA INWESTYCYJNE – NOWY SPOSÓB NA OSZCZĘDZANIE

Rząd pracuje nad wprowadzeniem osobistych kont inwestycyjnych (OKI), które mają zachęcić Polaków do lokowania oszczędności na rynku kapitałowym. Projekt ustawy przyjęty przez Komitet Ekonomiczny Rady Ministrów zakłada stworzenie dobrowolnych i elastycznych kont, umożliwiających wpłaty i wypłaty w dowolnym momencie. Minister finansów Andrzej Domański podkreśla, że to jeden z kluczowych kroków w stronę długoterminowego budowania oszczędności i inwestycji.

Nowe rozwiązanie przewiduje zwolnienie z podatku aktywów do wartości 100 tys. zł. W przypadku aktywów inwestycyjnych (akcje, obligacje, fundusze) limit zwolnienia sięga całej kwoty, natomiast dla aktywów oszczędnościowych (lokaty, środki pieniężne) obowiązuje limit 25 tys. zł. Nadwyżka ponad te wartości będzie opodatkowana stawką w granicach 0,8–0,9%.

Według rządu OKI mogą szybko zdobyć popularność. Minister Domański szacuje, że w ciągu pierwszych trzech lat na konta mogłoby trafić od 60 do 100 mld zł. Start programu planowany jest na połowę 2026 r., a jego celem jest nie tylko zwiększenie skłonności do oszczędzania, ale także wzmocnienie krajowego rynku kapitałowego.

Więcej informacji: https://www.bankier.pl/wiadomosc/OKI-9014169.html

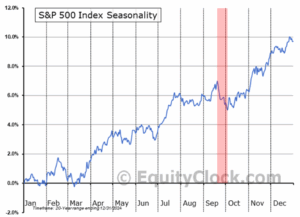

14. FED OBNIŻA STOPY – INWESTORZY ZYSKUJĄ WIATR W ŻAGLE

Rynek długo czekał na decyzję Rezerwy Federalnej (FED) o pierwszej od lat obniżce stóp procentowych. Powodem zmiany kursu nie była już inflacja, która spadła do 2,9%, lecz rosnące problemy rynku pracy. Stopa bezrobocia wzrosła bowiem do 4,3%, a dane o zatrudnieniu okazały się zawyżone o 1,2 mln miejsc pracy. FED zareagował cięciem o 0,25%, co dla inwestorów stało się sygnałem, że bank centralny przechodzi od hamowania gospodarki do jej pobudzania.

Rynki akcji odpowiedziały optymizmem. Historyczne dane pokazują, że takie decyzje zwykle wspierają S&P 500 – średnio o 10% przed obniżką i kolejne 20% rok później, jeśli gospodarka nie wchodzi w recesję. Nic dziwnego, że inwestorzy liczą na podobny scenariusz. Choć krótkoterminowo możliwe są spadki, w perspektywie roku analizy Goldman Sachs i Carson Investment Research sugerują dalsze wzrosty indeksów.

Ale to nie oznacza, że wszystko idzie ku lepszemu. Rentowność amerykańskich obligacji rośnie, zamiast spadać, co świadczy o obawach, że inflacja nie zabrała jeszcze ostatniego głosu. Dodatkowo w FED pojawiają się głosy – zwłaszcza z otoczenia Donalda Trumpa – by jeszcze mocniej ciąć stopy i osłabiać dolara. To zapowiedź możliwych napięć, które mogą wstrząsnąć rynkami, jeśli cykl obniżek zostanie zakwestionowany przez nowe dane lub decyzje polityczne.

Więcej informacji: https://independenttrader.pl/fed-tnie-stopy-procentowe-czy-to-poczatek-nowej-hossy/

UBEZPIECZENIA

15. BMW ZA MILION BEZ ODSZKODOWANIA PO TRAGICZNYM WYPADKU NA A1

We wrześniu 2023 roku Sebastian M., pędząc BMW M850i ponad 300 km/h, spowodował tragedię na autostradzie A1. W wypadku zginęła trzyosobowa rodzina z Myszkowa – małżeństwo i ich 4-letni syn. Kierowca zbiegł do Dubaju, ale został deportowany i dziś odpowiada przed sądem za spowodowanie katastrofy drogowej.

Jak ujawniono, samochód wart milion złotych był nielegalnie zmodyfikowany – zniesiono fabryczny ogranicznik prędkości, zwiększono moc i zamontowano antyradar. Eksperci stwierdzili, że przeróbki pozbawiły pojazd homologacji. W efekcie ubezpieczyciel odmówił wypłaty odszkodowania właścicielowi auta (ojcu kierowcy), mimo że rodziny ofiar otrzymały zadośćuczynienie.

Wrak BMW pozostaje w dyspozycji sądu w Piotrkowie Trybunalskim jako dowód rzeczowy. O jego dalszym losie zdecyduje wymiar sprawiedliwości – pojazd może trafić z powrotem do właściciela, który będzie musiał go zutylizować lub sprzedać na części. Sprawa ma być ostrzeżeniem – nielegalne przeróbki aut mogą oznaczać nie tylko ryzyko na drodze, ale i utratę ochrony ubezpieczeniowej.

Więcej informacji: https://www.wyborkierowcow.pl/bmw-alpina-b7-wypadek-a1-odmowa-odszkodowania/

16. MSTŁUCZKA W MOBYWATELU: BEZPAPIEROWE OŚWIADCZENIE I ZGŁOSZENIE SZKODY

Od 1 września kierowcy mogą skorzystać z aplikacji mObywatel, żeby sporządzić wspólne oświadczenie po kolizji. Aplikacja pozwala dodać zdjęcia i jednym kliknięciem zgłosić szkodę do ubezpieczyciela – z taką samą mocą prawną jak dokument papierowy. PDF jest opatrywany kwalifikowaną pieczęcią ministra cyfryzacji, co potwierdza autentyczność i utrudnia podważanie oświadczeń.

Usługa automatycznie pobiera dane z CEPiK i PESEL, ogranicza ręczne wpisywanie i skraca formalności do kilku minut. Warunki: obie strony mają mObywatela, zgadzają się co do sprawcy, nikt nie ucierpiał, a pojazdy są zarejestrowane w Polsce. Ubezpieczyciele zyskują lepsze dane i większą automatyzację obsługi szkód dzięki integracji przez Ubezpieczeniowy Fundusz Gwarancyjny.

W planach jest obsługa zdarzeń wielopojazdowych oraz asystent/czatbot wspierający użytkowników w trakcie wprowadzania zgłoszeń. To kolejna przydatna funkcja mObywatela. Aplikacja szybko rośnie: obecnie ma 10 mln użytkowników i codziennie rejestruje ok. 1 mln zalogowań.

Więcej informacji: https://piu.org.pl/mstluczka-koniec-papierowych-formalnosci-po-kolizji-drogowej-dla-uzytkownikow-aplikacji-mobywatel/

ZDROWIE

17. ZDROWIE NOWYM LUKSUSEM: BIOHACKING JAKO SYMBOL STATUSU

Luksusowe zegarki i drogie samochody tracą na znaczeniu – dziś prawdziwym symbolem statusu staje się zdrowie i witalność. Biohacking, który początkowo był niszowym trendem wśród bogaczy, przerodził się w ruch stawiający na świadome kształtowanie własnej biologii. To nie tylko rzeźbione ciało, ale też długowieczność, większa energia i lepsza jakość życia.

Na czele tego nurtu stoi Bryan Johnson, przedsiębiorca, który codziennie mierzy swoje parametry i konsekwentnie optymalizuje ciało oraz umysł. Jego celem nie jest samo wydłużenie życia, ale uczynienie go pełniejszym i bardziej produktywnym. Podobne podejście zyskuje popularność wśród menedżerów, sportowców i zwykłych ludzi, którzy korzystają z nowoczesnych technologii – od monitorowania snu po terapie zimnem.

Biohacking to połączenie dyscypliny i przyjemności. Chodzi o świadomy wybór tego, co dla nas najlepsze – diet, treningów, narzędzi wspierających regenerację i koncentrację. Zdrowie staje się strategicznym zasobem i fundamentem sukcesu, a nowoczesny luksus definiuje się dziś nie przez dobra materialne, lecz przez witalność, jasność umysłu i długie, dobre życie.

Więcej informacji: https://wplywnatury.pl/kardiolog-dzisiejsi-bogacze-nie-popisuja-sie-drogimi-zegarkami-i-samochodami-tylko-inwestuja-w-biohacking-to-nowy-symbol-statusu/

CIEKAWE LINKI

18. STARZENIE SIĘ ŚWIATA – NAJWIĘKSZY MEGATREND XXI WIEKU

Globalna demografia skręca w stronę nieznanego. Coraz mniej krajów osiąga zastępowalność pokoleń, podczas gdy długość życia systematycznie rośnie. Rezultat? Świat starzeje się w niespotykanym dotąd tempie, a malejąca liczba osób w wieku produkcyjnym zaczyna działać jak hamulec dla wzrostu gospodarczego. Konsekwencje są poważne: narastająca presja na systemy emerytalne, rosnące koszty opieki zdrowotnej i ryzyko kryzysów fiskalnych w państwach najbardziej dotkniętych demograficznym spowolnieniem.

W artykule, do którego linkuję poniżej, poznasz 7 zmian, jakie może wywołać spadająca dzietność — od kryzysu rynku pracy, przez wyzwania dla systemów społecznych, po obniżkę cen nieruchomości. Zobacz, które z tych konsekwencji mogą dotknąć takżeCiebie, i dlaczego to temat, któremu warto się przyjrzeć.

Link do artykułu: https://www.fxmag.pl/gospodarka/7-bolesnych-zmian-ktore-wywola-spadek-dzietnosci-masz-mieszkanie-czwarta-zmiana-spadek-cen-nieruchomosci-dotyczy-ciebie

NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE W PIGUŁCE