Kolejna odsłona nowego programu mieszkaniowego | BF #54

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – MARZEC 2025

Dzień dobry!

Dawno nie pisałem niczego o nowym programie mieszkaniowym, bo prace nad nim stanęły w miejscu. Polityczny konsensus w jego sprawie też. W lutym jednak pojawiła się zapowiedź nowości, a w zasadzie informacja o chęci jej wprowadzenia. Konkretnej propozycji w ostatecznym kształcie jeszcze nie ma, tak samo jak projektu ustawy. Póki co wiadomo tyle, że nowy program ma wspierać w zakupie pierwszej nieruchomości. Czy są jakieś zmiany w stosunku do poprzednich propozycji? Tak – uwzględnienie wyłącznie rynku wtórnego (żeby nie transferować środków rządowych do deweloperów) oraz limit ceny za metr kwadratowy (żeby powstrzymać wzrost cen nieruchomości). Czy program zostanie uruchomiony? A jeśli tak, to kiedy?

Na to pytanie nikt nie jest w stanie odpowiedzieć. Chciałbym jednak zwrócić uwagę na inny ważny aspekt. Rynek nieruchomości, poza rządowymi interwencjami, w dużej mierze rządzi się prawem popytu i podaży. A popyt może się zmienić wskutek potencjalnego zakończenia wojny. Z badania OTTO Work Force Central Europe, 2025 wynika, że aktualnie tylko 16% pracowników tymczasowych z Ukrainy deklaruje chęć powrotu do ojczyzny po wojnie. Ale czy faktycznie tylko tyle? Na pewno odpływ Ukraińców (powrót do domu) albo ich przypływ (opuszczenie swojego kraju, kiedy to będzie możliwe, i przyjazd do Polski) może znacząco wpłynąć na ceny nieruchomości.

Przewidując ceny nieruchomości na 2025 rok: na razie jest względnie… stabilnie. Sytuacja jest jednak płynna – może pojawić się duży czynnik prowzrostowy (program rządowy) albo prospadkowy (odpływ imigrantów).

Ale żeby nie było tylko o nieruchomościach, to w marcowym wydaniu Biuletynu polecam uwadze ciekawe badanie „JAK PIENIĄDZE WPŁYWAJĄ NA RELACJE PARTNERSKIE”. Może zainspiruje Cię do empatycznej i konstruktywnej money date? 🙂

Zapraszam do czytania!

- NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – MARZEC 2025

- WIADOMOŚCI GOSPODARCZE

- 1. POLSKA BUDUJE WŁASNE RZĄDOWE AI

- 2. ZŁAGODZENIE REGULACJI ESG W UNII EUROPEJSKIEJ

- 3. TRUMP I MUSK: REWOLUCJA GOSPODARCZA USA

- 4. NIE BĘDZIE OBOWIĄZKOWYCH SKŁADEK ZUS OD WSZYSTKICH UMÓW

- 5. NOWE KODY PKD 2025 – AKTUALIZACJA DLA PRZEDSIĘBIORCÓW

- 6. UNIA EUROPEJSKA INWESTUJE W ROZWÓJ AI

- 7. REWOLUCJA AUTONOMICZNA: BYD RZUCA WYZWANIE TESLI

- 8. CYFROWE EURO – NOWA ERA FINANSÓW EUROPEJSKICH

- KREDYTY HIPOTECZNE

- 9. BANKI WSKAZAŁY WINNEGO DROGICH KREDYTÓW HIPOTECZNYCH

- 10. PROGRAM „PIERWSZE KLUCZE” ZASTĄPI „MIESZKANIE NA START”?

- NIERUCHOMOŚCI

- 11. NOWE REKORDY I WYZWANIA NA POLSKIM RYNKU MIESZKAŃ

- INWESTYCJE

- 12. REALNY ZYSK Z OBLIGACJI INDEKSOWANYCH INFLACJĄ

- 13. JAK SPRAWDZIĆ AUTENTYCZNOŚĆ KRUSZCU?

- 14. KALKULATOR DO LICZENIA WARTOŚCI PIENIĄDZA W CZASIE

- UBEZPIECZENIA

- 15. POLSKI RYNEK UBEZPIECZEŃ NA ŻYCIE ROŚNIE POWOLI, ALE STABILNIE

- ZDROWIE

- 16. ONKOLOGICZNE WYZWANIA W POLSCE

- 17. RÓŻNICE POKOLENIOWE W PODEJŚCIU DO LECZENIA

- CIEKAWE LINKI

- 18. RAPORT – JAK PIENIĄDZE WPŁYWAJĄ NA RELACJE PARTNERSKIE?

- NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

WIADOMOŚCI GOSPODARCZE

1. POLSKA BUDUJE WŁASNE RZĄDOWE AI

Minister Cyfryzacji Krzysztof Gawkowski podczas prezentacji nowego narzędzia zapowiedział, że stanowi ono „rewolucję w administracji”. Z założenia PLLuM (Polish Large Language Model) ma wesprzeć rozwój kompetencji cyfrowych oraz innowacje w administracji publicznej i biznesie. Jak wynika z zapowiedzi, jeszcze w tym roku trafi do aplikacji mObywatel.

PLLuM to rodzina modeli sztucznej inteligencji, która pozwala na przetwarzanie i generowanie tekstu w języku polskim. Jest modelem otwartym, więc może go przetestować każdy, kto chce – wystarczy pobrać go za pośrednictwem platformy Hugging Face.

Projekt PLLum jest realizowany na zlecenie Ministerstwa Cyfryzacji, a jego liderem jest Politechnika Wrocławska. Swój udział przy wdrażaniu narzędzia ma również m.in. Instytut Podstaw Informatyki PAN, Instytut Slawistyki PAN oraz Naukowa i Akademicka Sieć Komputerowa (NASK). Do tej pory wydano na niego 14,5 mln zł. Kolejne 19 mln zł ma pozwolić na wdrożenie modelu w administracji publicznej i rozszerzyć współpracę o nowych partnerów. Jak mówi wiceminister cyfryzacji Dariusz Standerski: „Dzięki temu PLLuM stanie się kluczowym elementem cyfryzacji usług publicznych i rozwoju krajowego ekosystemu AI”.

Warto wiedzieć, że drugim LLM-em (Large Language Model) w Polsce jest Bielik. Rozwija go fundacja SpeakLeash oraz Akademickie Centrum Komputerowe Cyfronet AGH.

Więcej informacji: https://next.gazeta.pl/internet/7,188935,31717598,rzadowe-ai-juz-jest-oto-pllum-polski-model-jezykowy-ktory.html

2. ZŁAGODZENIE REGULACJI ESG W UNII EUROPEJSKIEJ

Unia Europejska rozważa znaczne złagodzenie regulacji ESG. Robi to, by odpowiedzieć na rosnącą presję gospodarczą oraz obawy o konkurencyjność wobec USA i krajów azjatyckich. Propozycje zakładają ograniczenie obowiązków raportowych oraz zmniejszenie odpowiedzialności prawnej firm za naruszenia standardów ESG.

Decyzja ta wynika z przekonania, że dotychczasowe rygorystyczne regulacje stawiają unijne firmy w gorszej pozycji konkurencyjnej względem podmiotów z USA i Azji. Z uwagi na fakt, że ponad 80% globalnych aktywów funduszy ESG skupia się w Europie, kierownictwo Brukseli uznaje, że zmiany te mogą mieć kluczowe znaczenie dla przyszłości standardów zrównoważonego rozwoju na świecie.

Wsparcie dla modyfikacji wyraziły największe gospodarki UE, takie jak Niemcy i Francja. Argumentowały one, że pełne obowiązki raportowe nakładają nieproporcjonalne obciążenia administracyjne na mniejsze przedsiębiorstwa, szkodząc ich konkurencyjności.

Więcej informacji: https://www.money.pl/gospodarka/unia-zrezygnuje-z-piekla-dla-biznesu-wycofuje-sie-z-czesci-regulacji-7128785474726688a.html

3. TRUMP I MUSK: REWOLUCJA GOSPODARCZA USA

W ciągu miesiąca od objęcia urzędu Donald Trump i Elon Musk wprowadzili szereg radykalnych zmian, które miały na celu przeobrażenie amerykańskiej gospodarki. Zwolnienie około 2 mln pracowników federalnych wpłynęło na oszczędności rzędu kilku miliardów dolarów. Zmiany te budzą jednak kontrowersje, a krytycy ostrzegają, że ich skutki mogą odbić się negatywnie w przyszłości.

Prezydent USA realizuje obietnice ochrony krajowego przemysłu poprzez wprowadzenie nowych taryf celnych. Są one skierowane m.in. przeciwko Meksykowi i Kanadzie – mają zmobilizować do walki z nielegalną migracją i przemytem. Działania te wywołują mieszane reakcje – entuzjazm niektórych grup kontrastuje z obawami przed długofalowymi konsekwencjami.

Trump, powtórnie obejmując urząd, błyskawicznie podpisuje regulacje obejmujące niemal każdą dziedzinę gospodarki. Na czele jest oczywiście wsparcie dla wielkich korporacji technologicznych i naftowych, ale też dla inicjatyw zwiększających wydobycie paliw kopalnych. Mimo drastycznych reform rynki finansowe reagują łagodnie – główne indeksy giełdowe minimalnie rosną, a dolar pozostaje stabilny w stosunku do euro.

Więcej informacji: https://businessinsider.com.pl/gospodarka/miesiac-trumpa-i-muska-oto-bilans-gospodarczego-szoku-nowej-ekipy-w-usa/hmny342

4. NIE BĘDZIE OBOWIĄZKOWYCH SKŁADEK ZUS OD WSZYSTKICH UMÓW

Zapisany w KPO przez poprzedni rząd projekt ozusowania wszystkich umów ostatecznie upadł. Profesor Jacek Męcina, doradca zarządu Konfederacji Lewiatan i badacz z Uniwersytetu Warszawskiego uważa, że to dobra decyzja, która może złagodzić napiętą sytuację na rynku pracy.

Zdaniem profesora oskładkowanie wszystkich umów nie sprzyjałoby poprawie sytuacji gospodarczej. Jak twierdzi, pierwszy raz od 10 lat obserwujemy na rynku spadek zatrudnienia mimo wciąż dwucyfrowo rosnących płac. Choć eksperci spodziewają się przyspieszenia wzrostu gospodarczego, firmy mają kłopoty z koszami energii i pracy. Te dwie kwestie wskazują jako powody, dla których nie należy podejmować decyzji, które koszty pracy zwiększałyby jeszcze bardziej. A taki efekt przyniosłoby właśnie ozusowanie wszystkich umów.

Co rząd proponuje w zamian, aby pomimo zmiany zagwarantować wypłaty dwóch transz z Krajowego Planu Odbudowy? Na liście rozwiązań alternatywnych, które miałyby wejść w życie w II kwartale 2026 roku, znalazły się:

- reforma mająca zapewnić skuteczne przekształcanie pozornych umów cywilno-prawnych w umowy o pracę,

- reforma Kodeksu pracy, która zakłada korzystniejsze zasady obliczania stażu pracy pracowników zatrudnionych na podstawie umów cywilnoprawnych w przeszłości,

- reforma zabezpieczająca socjalnie osoby wykonujące zawód artystyczny poprzez włączenie ich do systemu ubezpieczeń społecznych i zdrowotnych.

Więcej informacji: https://kadry.infor.pl/wiadomosci/6844679,rzad-nie-bedzie-skladek-zus-od-wszystkich-umow-ale-inspekcja-pracy-b.html

5. NOWE KODY PKD 2025 – AKTUALIZACJA DLA PRZEDSIĘBIORCÓW

Od 1 stycznia 2025 r. weszły w życie nowe kody PKD 2025. Zastąpiły one te starsze – PKD 2007, które nie odpowiadały już współczesnym realiom polskiej i unijnej gospodarki. Nowa klasyfikacja obejmuje 126 podklas na poziomie krajowym, przy czym różnica w liczbie między systemami wynosi 72. Zmiany mają lepiej odzwierciedlać dynamiczny rynek pracy i postęp technologiczny.

Nowelizacja PKD opiera się na unijnej klasyfikacji NACE. Ma to zapewnić spójność rynków europejskich. Rozporządzenie Rady Ministrów z dnia 18 grudnia 2024 r. weszło w życie 1 stycznia 2025 r. i stanowi podstawę prawną do aktualizacji klasyfikacji. Dodatkowo ustalono, że kody będą zmieniane regularnie co 5-10 lat.

Przedsiębiorcy mają czas do 31 grudnia 2026 r. na samodzielne dokonanie zmiany kodu w CEIDG, KRS lub REGON. W przeciwnym razie automatyczna aktualizacja nastąpi z dniem 1 stycznia 2027 r. na podstawie ustalonych kluczy przejścia.

Więcej informacji: https://www.infor.pl/prawo/sprawy-urzedowe/6849979,nowe-kody-pkd-2025-uwaga-przedsiebiorcy-trzeba-zaktualizowac-rodzaj-d.html

6. UNIA EUROPEJSKA INWESTUJE W ROZWÓJ AI

Przewodnicząca Komisji Europejskiej Ursula von der Leyen ogłosiła uruchomienie nowej inicjatywy InvestAI. Zgodnie z zapowiedzią ma ona zmobilizować 200 mld euro na inwestycje w AI, w tym utworzenie funduszu unijnego w wysokości 20 mld euro, by sfinansować powstanie czterech gigafabryk AI.

To odpowiedź na oceny, że Europa jest opóźniona w wyścigu w sferze sztucznej inteligencji. Von der Leyen powiedziała, że ten wyścig dopiero się rozpoczął i że siłą Europy są osiągnięcia naukowe oraz aktywna współpraca z osobami z różnych krajów.

Gigafabryki sfinansowane z inicjatywy InvestAI mają służyć m.in. unijnemu sektorowi przemysłowemu oraz infrastrukturze krytycznej. Dostęp do dużej mocy obliczeniowej ma uzyskać każda firma, aby zyskać możliwość inwestowania w swój dalszy rozwój.

Więcej informacji: https://businessinsider.com.pl/wiadomosci/europejska-inicjatywa-investai-unijne-gigafabryki-ai-za-200-mld/mp78js4

7. REWOLUCJA AUTONOMICZNA: BYD RZUCA WYZWANIE TESLI

Na horyzoncie pojawiło się kolejne starcie między Chinami a USA – tym razem w branży motoryzacyjnej. Chiński gigant motoryzacyjny BYD rzuca wyzwanie Tesli i Elonowi Muskowi, wprowadzając system „God’s Eye” wspierany przez AI DeepSeek. Nowy system ma zrewolucjonizować autonomiczną jazdę, stając się standardem dla wszystkich modeli – od luksusowych sedanów po budżetowe hatchbacki.

BYD zaprezentował trzy wersje systemu „God’s Eye”:

- wersję A dla luksusowych modeli z potrójnym LiDAR,

- wersję B dla marek premium z pojedynczym LiDAR-em,

- wersję C dla modeli budżetowych opartą na potrójnych kamerach.

Do systemu mają trafić wszystkie samochody BYD, nawet najtańsze modele. W międzyczasie Tesla doświadcza problemów, między innymi na norweskim rynku, gdzie sprzedaż spadła o blisko 40 procent.

Po ogłoszeniu nowej strategii akcje BYD na giełdzie w Hongkongu wzrosły o 4%.

Firma notuje dynamiczny wzrost sprzedaży – w styczniu sprzedaż pojazdów elektrycznych i hybrydowych BYD wzrosła o 47% rok do roku. Wyniki Tesli za 2024 rok, z niewielkim spadkiem o 1%, jeszcze bardziej podkreślają rosnące zagrożenie ze strony chińskiego konkurenta.

Więcej informacji: https://www.bankier.pl/wiadomosc/DeepSeek-zostanie-kierowca-God-s-Eye-pompuje-akcje-BYD-a-Musk-traci-8890722.html

8. CYFROWE EURO – NOWA ERA FINANSÓW EUROPEJSKICH

Europejski Bank Centralny (EBC) przygotowuje się do wprowadzenia cyfrowego euro, które ma uzupełniać tradycyjną walutę i dostosować system finansowy do wymogów ery cyfrowej. Nowa forma pieniądza ma wzmocnić pozycję euro na globalnym rynku oraz poprawić konkurencyjność gospodarki. Eksperci podkreślają, że cyfrowe euro umożliwi bezpieczne i tanie transakcje transgraniczne.

Cyfrowe euro, emitowane przez EBC, będzie utrzymywać stały kurs 1:1 w stosunku do tradycyjnego euro, co zapewni stabilność waluty. System ten ma uzupełniać gotówkę, nie zastępując jej. Dodatkową korzyścią będzie przyciągnięcie inwestorów zainteresowanych walutami cyfrowymi. Działanie to ma na celu zwiększenie elastyczności i bezpieczeństwa płatności w całej strefie euro.

Mimo licznych korzyści, wprowadzenie cyfrowego euro budzi obawy związane z bezpieczeństwem i stabilnością finansową. EBC przygotowuje się do rozpoczęcia emisji od listopada 2023 roku, a decyzja o kolejnej fazie projektu zapadnie pod koniec 2025 roku. Publiczne konsultacje mają pomóc w ustaleniu mechanizmów zarządzania ryzykiem i ochrony jednolitego kursu waluty.

Więcej informacji: https://bank.pl/europejski-bank-centralny-przygotowuje-wprowadzenie-cyfrowego-euro/

KREDYTY HIPOTECZNE

9. BANKI WSKAZAŁY WINNEGO DROGICH KREDYTÓW HIPOTECZNYCH

Na konferencji prasowej dotyczącej wyników finansowych za zeszły rok prezes banku Millennium Joao Bras Jorge wskazał „winnego” wysokich marż kredytów hipotecznych w Polsce. Uważa on, że krajowa marża w jest dwa razy większa niż w pozostałej części Europy ze względu na to, że stanowi ona koszt ryzyka prawnego.

Mowa oczywiście o roszczeniach frankowiczów. Koszty, jakie poniosły banki z tego tytułu do końca 2024 roku, przekroczyły już 80 mld zł. Narodowy Bank Polski szacuje, że w sumie wyniosą one ok. 130 mld zł. Teraz, po wygranych sporach frankowych, kredytobiorcy sprawdzają możliwości obalenia stawki WIBOR, która stanowi podstawę zmiennego oprocentowania kredytów. To dlatego, że od czasu szybkich podwyżek stóp procentowych płacą oni ponad dwukrotnie wyższe raty niż wcześniej.

Za wygrywane spory ktoś musi zapłacić. Robią to banki, tworząc rezerwy finansowe na pokrycie roszczeń, ale też w pewnym stopniu starają się je sobie odbić na nowych kredytach. Właśnie dlatego oprocentowanie nowych hipotek wynosiło średnio 7,4 proc. w skali roku (dane NBP za listopad 2024). Od początku 2025 roku wiele banków podniosło oprocentowanie – obecnie sięga ono 8 proc. Dla przykładu wspomniany już Millennium Bank podał, że jego średnie oprocentowanie wszystkich kredytów w ostatnim kwartale zeszłego roku wynosiło 7,97 proc.

Do tej pory kwestionowanie przez kredytobiorców stawki WIBOR wydawało się nie stanowić zagrożenia dla banków. W styczniu sytuacja się zmieniła, bo Sąd Okręgowy w Suwałkach unieważnił umowę kredytową i zasądził dla kredytobiorców blisko 246 tys. zł wraz z odsetkami. Wprawdzie nie podważył samej stawki WIBOR, ale uznał, że klauzule zmiennego oprocentowania oparte o WIBOR mają w umowie charakter niedozwolony. Ustalił również, że kredytobiorcom nie przekazano żadnych informacji na temat WIBOR-u oraz że podsunięto im oświadczenie o ryzyku zmiennej stopy procentowej niewystarczające do stwierdzenia, że zostali o nim poinformowani.

Więcej informacji: https://biznes.interia.pl/finanse/news-dlaczego-tak-drogo-placimy-za-hipoteki-banki-znalazly-winneg,nId,7903755

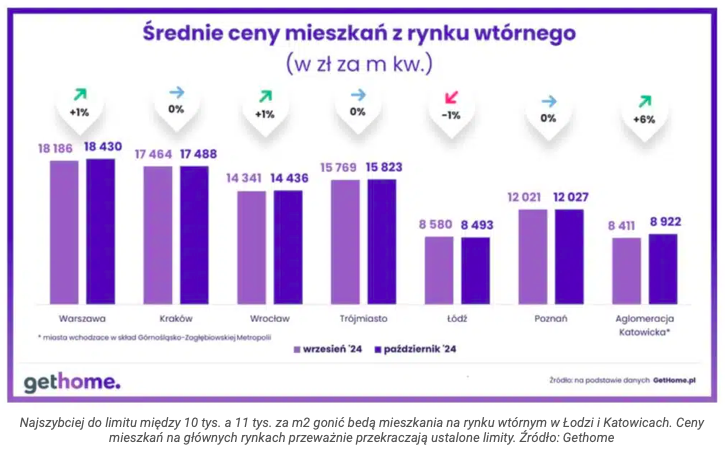

10. PROGRAM „PIERWSZE KLUCZE” ZASTĄPI „MIESZKANIE NA START”?

Ministerstwo Rozwoju i Technologii ogłosiło nowy program „Pierwsze klucze”, który ma zastąpić poprzedni „nieudany” program „Mieszkanie na Start”, zwany „Kredytem 0%”.

Najważniejsze informacje dotyczącego nowego programu są dwie:

- dotyczy on mieszkań z rynku wtórnego,

- będą obowiązywać limity cen za metr kwadratowy nieruchomości.

Więcej konkretów o programie, które znamy na obecną chwilę, przeczytasz w artykule na stronie bithub.pl. Znajdziesz w nim szczegółową analizę programu wraz z symulacjami dla kredytobiorców w różnej konfiguracji osobowej: dla singla, rodziny 2-, 3- oraz 4-osobowej.

Kiedy program wejdzie w życie? Styczniowe sygnały z ministerstwa sugerowały, że kompletna propozycja programu zostanie przedstawiona w I kwartale 2025 roku. Musi jednak ona zyskać poparcie koalicji rządzącej. Ostrożnie można więc zakładać, że jeśli program wejdzie w życie, to nastąpi to najwcześniej w III kwartale tego roku.

Więcej informacji: https://bithub.pl/artykuly/jak-program-pierwsze-klucze-wplynie-na-ceny-nieruchomosci-w-polsce-szczegolowa-analiza/

NIERUCHOMOŚCI

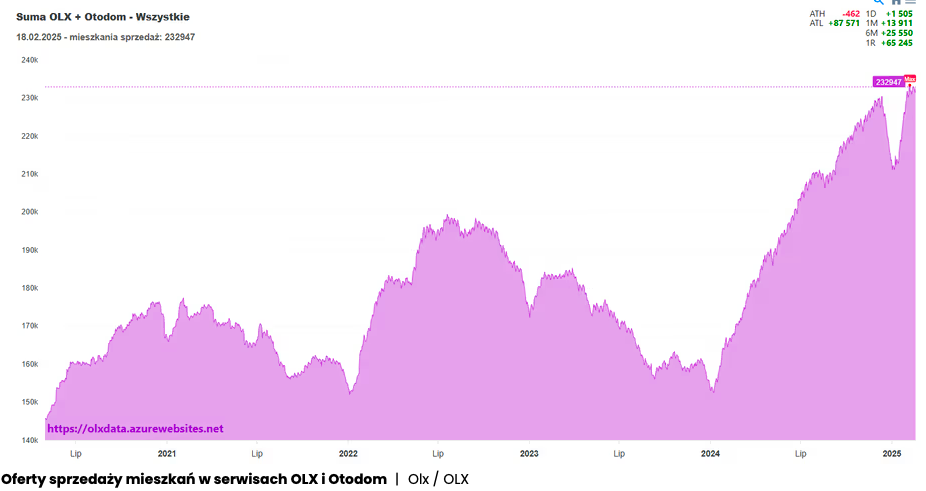

11. NOWE REKORDY I WYZWANIA NA POLSKIM RYNKU MIESZKAŃ

Na portalach OLX i Otodom odnotowano rekord – prawie 233 tys. ofert sprzedaży mieszkań, co świadczy o rosnącej podaży przy malejącej liczbie nabywców. Wzrost liczby ofert wynajmu sugeruje, że Ukraińcy opuszczają Polskę, poszukując lepszych warunków mieszkaniowych. Rekordowe wyniki sprzedaży obserwuje się w wielu miastach, m.in. w Warszawie, Krakowie i Łodzi.

Według statystyk GUS-u na koniec stycznia 2025 r. w Polsce było prawie 16 mln mieszkań, co daje 426 mieszkań na 1000 mieszkańców. Jeśli zakończą się prace nad 836,6 tys. mieszkań będących w budowie, wskaźnik ten wzrośnie do 451 mieszkań na 1000 mieszkańców. Dane te wskazują na rosnące nasycenie rynku mieszkaniowego.

Migracja również ma duże znaczenie dla rynku. Obecnie w Polsce mieszka około 1,5–2 mln obywateli Ukrainy, jednak po zakończeniu wojny sytuacja może się odwrócić. Ponad milion Ukraińców może przyjechać do Polski, szukając stabilizacji. Zgodnie z „Barometrem Polskiego Rynku Pracy” aż 11% Ukraińców planowało osiedlić się w Polsce, co stanowi wzrost o 5,5% rok do roku.

Więcej informacji: https://businessinsider.com.pl/gospodarka/nowy-rekord-podazy-mieszkan-na-rynku-banka-pecznieje-w-kluczowych-miastach/twds7t5

INWESTYCJE

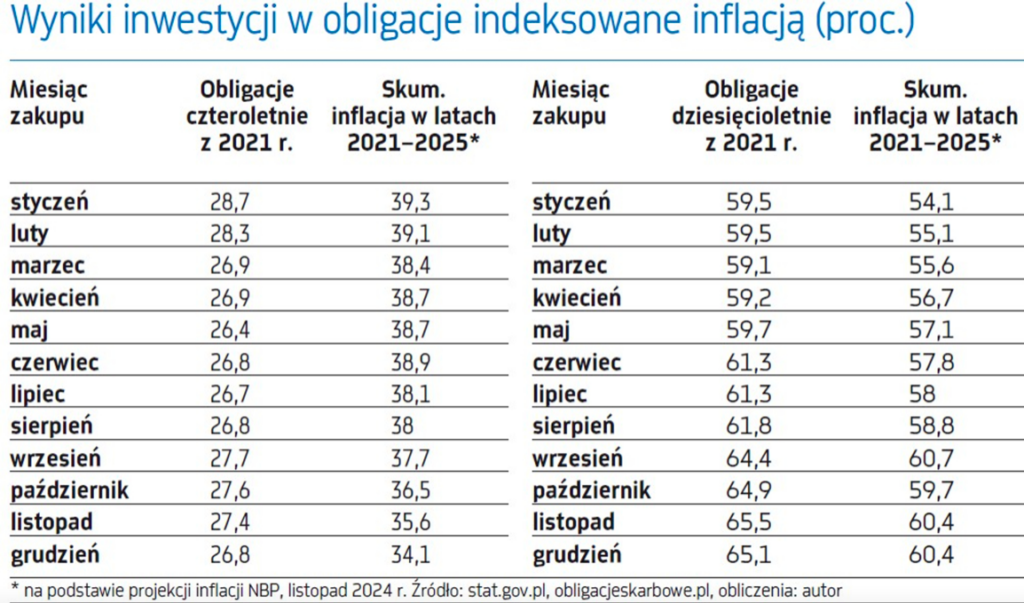

12. REALNY ZYSK Z OBLIGACJI INDEKSOWANYCH INFLACJĄ

Po uwzględnieniu podatku siła nabywcza pieniędzy ulokowanych w czteroletnich obligacjach indeksowanych inflacją spadła o 7–12%. Z kolei obligacje dziesięcioletnie przyniosły realny zysk rzędu 2,5–5,4% w ciągu 10 lat trwania inwestycji.

Teoretycznie wynik inwestycji w obligacje dziesięcioletnie jest pozytywny, ale w praktyce był to szczęśliwy zbieg okoliczności. Wynik ten zależał bowiem głównie od korzystnych zmian makroekonomicznych.

Wyniki przedstawione w analizie uwzględniają podatek od zysków kapitałowych. Obligacje zakupione w ramach IKE lub IKZE przyniosły około 20% zysku ponad inflację, co daje stopę zwrotu porównywalną do WIG. Atrakcyjność obligacji indeksowanych inflacją jest więc największa przy niskiej i stabilnej inflacji.

Więcej informacji: https://www.parkiet.com/obligacje/art41836751-zakup-obligacji-indeksowanych-inflacja-przyniosl-realna-strate

13. JAK SPRAWDZIĆ AUTENTYCZNOŚĆ KRUSZCU?

Kruszce towarzyszą człowiekowi od tysięcy lat, a fałszerstwa związane z ich podrabianiem mają równie długą historię. Rosnące ceny złota oraz relatywnie niskie ceny platyny zwiększają opłacalność fałszowania metali szlachetnych. Tworzenie dobrych podróbek wymaga drogiego sprzętu i specjalistycznych umiejętności, jednak zyski z fałszywych wyrobów nadal stanowią kuszącą perspektywę. Na szczęście prawa fizyki oferują skuteczne metody weryfikacji autentyczności złota i srebra.

Metody sprawdzania autentyczności złota i srebra obejmują:

- test ceny

- ocenę wizualną

- pomiary suwmiarką

- objętość x gęstość = masa

- badanie gęstości metodą Archimedesa

- linijkę Fischa

- zjeżdżalnię magnetyczną

- wagę magnetyczną

- USG (ultrasonograf)

- test przewodności elektrycznej

- spektrometr XRF

- kamień probierczy, ciecze probiercze

- metodę dźwiękową (rezonansu akustycznego)

Więcej o tych metodach przeczytasz tutaj: https://independenttrader.pl/jak-sprawdzic-czy-zloto-jest-prawdziwe/

14. KALKULATOR DO LICZENIA WARTOŚCI PIENIĄDZA W CZASIE

Dużo mówi się o tym, że pieniądze tracą na wartości. Rzadko jednak mówi się o tym, ile dokładnie – zwłaszcza w odniesieniu do sytuacji pojedynczego człowieka i jego oszczędności.

Teraz można się tego dowiedzieć dzięki Kalkulatorowi Inflacji. Narzędzie to pozwala orientacyjnie obliczyć, jak konkretna kwota traci swoją wartość z biegiem czasu oraz ile wynosi skumulowana inflacja. Można się… niemiło zaskoczyć. Liczby czarno na białym pokazują, że chronienie oszczędności przed inflacją to nie fanaberia, a obowiązek!

Kalkulator Inflacji jest dostępny tutaj: https://policzmi.pl/inflacje

UBEZPIECZENIA

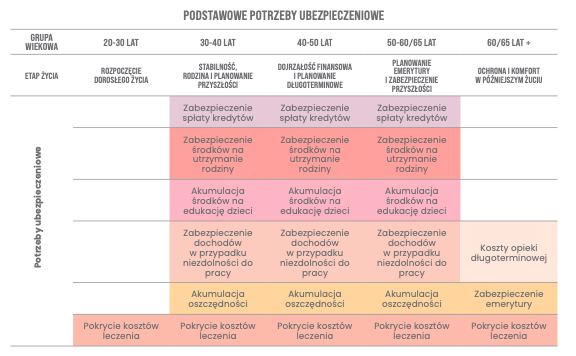

15. POLSKI RYNEK UBEZPIECZEŃ NA ŻYCIE ROŚNIE POWOLI, ALE STABILNIE

Raport Polskiej Izby Ubezpieczeń potwierdza wzrost zainteresowania ubezpieczeniami, które zapewniają wsparcie finansowe w razie choroby lub śmierci żywiciela rodziny. Na polisy życiowe w trzech kwartałach 2024 roku wydaliśmy 17,7 mld złotych, co stanowi wzrost o 4 proc. w odniesieniu do roku poprzedniego. W tym samym czasie ubezpieczyciele wypłacili 12,2 mld zł świadczeń z tytułu ubezpieczeń na życie.

Ten wzrost zainteresowania polisami wynika z największych zmartwień Polaków. Ponad 85 proc. z nas obawia się poważnej choroby bliskich, a ponad 80 proc., że może im wtedy zabraknąć pieniędzy na leczenie. Niemal 85 proc. obawia się też śmierci bliskiej osoby.

Mimo że w Polsce ubezpieczenie na życie posiada 23 mln osób, zarówno w formie indywidualnej, jak i grupowej, wciąż występuje zjawisko niedoubezpieczenia. W związku z tym autorzy raportu PIU wykazali w nim, na co zwrócić uwagę, wybierając ubezpieczenie na życie. Przyjrzeli się również ryzyku ubezpieczeniowemu dla różnych grup wiekowych, a także temu, na co umierają Polacy i z jakimi zachorowaniami się mierzą.

Więcej informacji i pełny raport do pobrania: https://bank.pl/rynek-ubezpieczen-na-zycie-w-polsce-rozwija-sie-powoli-ale-stabilnie/

ZDROWIE

16. ONKOLOGICZNE WYZWANIA W POLSCE

Polska zmaga się z ogromnymi wyzwaniami w onkologii. Szacuje się, że 1 na 4 Polaków zachoruje na nowotwór złośliwy. Tymczasem statystyki dotyczące terminów i leczenia są alarmujące. Terminowość badań diagnostycznych w ciągu ostatnich 5 lat spadła o 10%, a co trzeci pacjent musi czekać ponad 3 miesiące na rozpoczęcie leczenia.

Obecnie około 1,17 mln Polaków żyje z chorobą nowotworową, a rak jest najczęstszą przyczyną śmierci osób w wieku produkcyjnym. W 2022 roku liczba zachorowań wzrosła o 5% rok do roku, podczas gdy we wcześniejszych latach było to 1,5–2%. Brakuje skutecznych działań w zakresie usprawnienia procesu diagnozy i leczenia.

Profilaktyka pierwotna, zwłaszcza szczepienia na HPV, pozostaje niewystarczająca – wyszczepialność w Polsce to zaledwie 25% (a nawet poniżej 10% w nowych rocznikach) w porównaniu do zakładanych 60% i średniej 64% w krajach UE. W Polsce brakuje kompleksowego monitoringu jakości opieki zdrowotnej. Dane wyjściowe z poszczególnych szpitali mają być ujawnione do 30 kwietnia, a od 2026 roku planuje się ich systematyczne monitorowanie. Onkofundacja Alivia apeluje o pilne działania, by poprawić sytuację pacjentów i przeciwdziałać opóźnieniom w diagnostyce i leczeniu.

17. RÓŻNICE POKOLENIOWE W PODEJŚCIU DO LECZENIA

Młodsze pokolenia, zwłaszcza pokolenie Z i millenialsi, są bardziej wymagające wobec usług medycznych. Oczekują nie tylko szybkiego dostępu do opieki NFZ, ale także wyższej jakości usług oraz prywatnej diagnostyki. Co 3. osoba z pokolenia Z rozważa wykupienie ubezpieczenia na życie, podczas gdy tylko 5% najstarszych pacjentów decyduje się na dodatkowo płatną diagnostykę. Te różnice odzwierciedlają zmieniające się oczekiwania wobec systemu ochrony zdrowia.

Różnice pokoleniowe widoczne są także w rozumieniu procesu leczenia – starsi pacjenci lepiej orientują się w kolejnych etapach terapii, podczas gdy pokolenie Z częściej liczy na wsparcie znajomych lub płatną opiekę. Decyzja o wyborze miejsca leczenia zależy przede wszystkim od dostępności terminów (70%), następnie od bliskości placówki (50%) oraz opinii o lekarzach (30%). Młodsze pokolenia są bardziej krytyczne w ocenie jakości opieki szpitalnej – zwracają uwagę między innymi na profesjonalizm personelu, komfort pobytu i jakość jedzenia.

Więcej informacji: https://pracodawcydlazdrowia.pl/raport-podejscie-polakow-do-leczenia-zmienia-sie-z-wiekiem/

CIEKAWE LINKI

18. RAPORT – JAK PIENIĄDZE WPŁYWAJĄ NA RELACJE PARTNERSKIE?

Wyniki badania „Miłość i pieniądze”, które przeprowadzono na zlecenie Goldman Sachs TFI wskazują, że większość polskich par jest zadowolona ze swoich relacji. To zadowolenie przekłada się z kolei na poczucie ich ogólnego szczęścia i satysfakcji z życia.

Poza tym wyniki badania pokazują, że klucz do budowania trwałych i szczęśliwych związków stanowią trzy rzeczy. Są nimi: uczciwość, oszczędności oraz wspólne zarządzanie domowymi finansami.

Oto najciekawsze dane z raportu „Miłość i pieniądze”.

- Na prowadzenie wspólnego budżetu domowego decyduje się 60% polskich par (w małżeństwach jest to 86%, w związkach partnerskich – 28%).

- Posiadanie oszczędności lub inwestycji pozytywnie wpływa na satysfakcję z życia, zwłaszcza w małżeństwach.

- W 9 na 10 związków partnerzy wiedzą, ile zarabiają.

- 64% kobiet i 65% mężczyzn przyznało, że przynajmniej raz nie powiedziało partnerowi prawdy o swoich wydatkach. Kobiety najczęściej ukrywają wydatki na ubrania i kosmetyki, mężczyźni – na elektronikę i sprzęt RTV/AGD.

- 76% przebadanych par doświadczyło sporów lub konfliktów, których powodem były pieniądze.

- 58% par twierdzi, że spory o pieniądze rozwiązują w sposób satysfakcjonujący dla obu stron, a 17% przyznaje, że do porozumienia dochodzi rzadko lub prawie nigdy.

- 18% mężczyzn w małżeństwach i 14% w związkach partnerskich jest niezadowolonych, gdy czuje, że ich partnerki wnoszą w związek większy wkład finansowy niż oni.

Więcej informacji: https://www.analizy.pl/puls-rynku/36923/milosc-i-pieniadze-jak-domowe-finanse-wplywaja-na-satysfakcje-w-zwiazku

NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE W PIGUŁCE