Zmiany w urlopach, elektrykach, budżecie i kredytach – sprawdź czy Cię dotyczą | BF #32

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – MARZEC 2023

Dzień dobry!

Bezpieczny kredyt hipoteczny na 2% – w świecie finansów najwięcej informacji jest chyba o tym projekcie rządowym. Część klientów pyta mnie, dlaczego podaję tak dużo informacji o nieruchomościach. Przecież inwestycje kapitałowe czy ubezpieczenia są równie ciekawe. Owszem – są, ale nie dają tylu miejsc pracy, nie tworzą tak znaczącej części PKB i nie dotykają tak delikatnej potrzeby – miejsca do mieszkania, do życia.

Ale worek wyborczy pomieści jeszcze ciekawsze pomysły. Otóż Donald Tusk zapowiedział kredyt na 0%. Śmiejemy się w biurze, że czekamy na propozycję kredytu z dopłatami. To by był kredyt na… -2%? A nie, chwila, przecież mają być dopłaty do czynszów – te też obiecał Donald Tusk.

W międzyczasie rozgorzała również dyskusja o budowie elektrowni atomowej, która ma być dostępna do 2033 roku. Ciekawostka jest taka, że na świecie nie zbudowano jeszcze żadnej w terminie. Budowy zawsze przeciągają się o minimum kilka lat. Patrząc na temat realistycznie, należy się jej spodziewać pod koniec lat 30., czyli za jakieś 15–17 lat. A poza tym – czy rząd jest w ogóle w stanie stworzyć ponadpartyjną grupę roboczą, która będzie realizowała tę inwestycje niezależnie do tego, kto będzie akurat przy władzy? Tym bardziej, że Unia Europejska chce wymusić utworzenie specjalnej rady fiskalnej kontrolującej (rzetelnie, transparentnie i przede wszystkim niezależnie od władzy) wydatki budżetowe? Czy i na to znajdą jakieś obejście?

Zapraszam do lektury, bo dużo się dzieje w świecie finansów!

- NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE – MARZEC 2023

- WIADOMOŚCI GOSPODARCZE

- 1. BĘDZIE REWOLUCJA W BUDŻECIE?

- 2. NOWELIZACJA KODEKSU PRACY – BĘDĄ ZMIANY W URLOPACH

- 3. CZY POLSKĘ STAĆ NA WYDATKI NA ZBROJENIA?

- 4. UCHODŹCY Z UKRAINY POZYTYWNIE WPŁYWAJĄ NA POLSKIE PKB

- 5. POLSKA GOSPODARKA MOCNO HAMUJE W IV KWARTALE 2022 R.

- 6. OD 2035 R. TYLKO ELEKTRYKI? NADCHODZI KONIEC AUT SPALINOWYCH

- KREDYTY HIPOTECZNE

- 7. BĘDZIE ŁATWIEJ O ZDOLNOŚĆ KREDYTOWĄ

- KREDYTY FRANKOWE

- 8. WAŻNY KOMENTARZ KNF-U W SPRAWIE KREDYTÓW FRANKOWYCH

- NIERUCHOMOŚCI

- 9. NIEUCZCIWY DEWELOPER SKAZANY NA 7 LAT WIĘZIENIA

- 10. PODSUMOWANIE 2022 ROKU NA RYNKU NIERUCHOMOŚCI

- 11. W TŁUSTY CZWARTEK ZJEDLIŚMY RÓWNOWARTOŚĆ 381 DWUPOKOJOWYCH MIESZKAŃ

- 12. OPOZYCJA PROPONUJE KREDYTY 0% I DOPŁATY DO NAJMU MIESZKAŃ

- INSTYTUCJE FINANSOWE

- 13. NOWE PODMIOTY NA LIŚCIE OSTRZEŻEŃ KOMISJI NADZORU FINANSOWEGO

- INWESTYCJE

- 14. FUNDUSZE OBLIGACJI ZNOWU NA PLUSIE

- EMERYTURY

- 15. REZYGNACJA Z PPK DO 31 MARCA 2023 ROKU

- CIEKAWE LINKI

- 16. BĘDZIEMY PŁACIĆ ZA DOSTĘP DO FACEBOOKA?

- NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

WIADOMOŚCI GOSPODARCZE

1. BĘDZIE REWOLUCJA W BUDŻECIE?

Unia Europejska pracuje nad nowymi wytycznymi w sprawie konstruowania budżetów państw członkowskich. Już wkrótce nasz rząd będzie musiał powołać nową instytucję – specjalną radę fiskalną, która będzie stała na straży budżetu. Dzięki jej działalności politycy będą musieli w końcu przestrzegać obowiązujących reguł finansowych. Projekty szczegółowych dyrektyw i rozporządzeń mają zostać opublikowane w ciągu najbliższych kilku miesięcy. To oznacza, że ich założenia będą musiały zostać zastosowane w pierwszym budżecie po jesiennych wyborach.

Rada fiskalna ma się składać z czołowych ekspertów w dziedzinie finansów publicznych. Mają to być osoby niepartyjne, które posiadają mandat do stałego monitoringu i doradztwa w zakresie finansów państwa. Działanie rady ma wywierać presję na polityków, by zachowali większą dyscyplinę fiskalną. Eksperci zastanawiają się, czy przy obecnym obozie władzy będzie w ogóle możliwe wprowadzenie w naszym kraju niezależnej instytucji. Być może czeka nas scenariusz taki, jak na Węgrzech, gdzie powołano radę fiskalną, która nie ma żadnego realnego wpływu na polityków.

Oprócz wprowadzenia wymogu powołania rady fiskalnej Unia chce także ujednolicenia reguły wydatkowej Wspólnoty Europejskiej. Ma ona zablokować bezkarne zadłużanie się rządu poprzez zmuszenie polityków do znalezienia źródła dochodu dla wszystkich wydatków w budżecie. PiS przez wiele lat omijał tę regułę przez wyłączenie z niej ważnych wydatków państwa – np. tych, które są przeznaczone na zbrojenie. Eksperci podejrzewają, że rząd będzie chciał obejść nowe regulacje Unii przez wprowadzenie zmian tylko formalnie, w praktyce kontynuując dotychczasowe działania.

Więcej informacji: https://www.money.pl/gospodarka/czeka-nas-rewolucja-w-finansach-polski-rzad-ujawni-prawde-6864668284512800a.html

2. NOWELIZACJA KODEKSU PRACY – BĘDĄ ZMIANY W URLOPACH

Sejm uchwalił nowelizację kodeksu pracy, dzięki której w naszym kraju zostaną wdrożone unijne dyrektywy dotyczące work-life balance. Chodzi o dyrektywę w sprawie przejrzystych i przewidywalnych warunków pracy w Unii Europejskiej i o dyrektywę rodzicielską. Nowelizacja wprowadza zmiany m.in. w kwestii urlopów rodzicielskich. Od wejścia ustawy w życie, zarówno pracownice, jak i pracownicy, którzy mają dzieci, będą mieli prawo do urlopu rodzicielskiego. Każdemu z rodziców będzie przysługiwać 9 tygodni takiego urlopu i nie będzie można przenieść tego wymiaru na drugiego rodzica. Zostanie także wprowadzony 70% zasiłek za cały okres urlopu rodzicielskiego dla obojga rodziców.

Nowelizacja umożliwi pracownikom skorzystanie ze specjalnego, bezpłatnego urlopu opiekuńczego. W jego ramach będzie można zapewnić opiekę lub wsparcie najbliższym krewnym (dzieci, rodzice lub małżonek), z którymi pozostajemy we wspólnym gospodarstwie domowym i którzy wymagają wsparcia z poważnych względów medycznych. Rocznie będzie nam przysługiwać 5 takich dni do wykorzystania.

Przepisy wprowadzają także możliwość skorzystania ze zwolnienia od pracy „z powodu działania siły wyższej”. Takie zwolnienie możemy wykorzystać w pilnych sprawach rodzinnych w wymiarze 2 dni lub 16 godzin w roku kalendarzowym. W tym czasie przysługuje nam prawo do połowy wynagrodzenia.

Wszystkie zmiany zawarte w nowelizacji mają poprawić dobrostan pracowników w naszym kraju.

Więcej informacji: https://businessinsider.com.pl/wiadomosci/zmiany-w-kodeksie-pracy-dotycza-min-urlopow-jest-decyzja-sejmu/tcl9nrx

3. CZY POLSKĘ STAĆ NA WYDATKI NA ZBROJENIA?

Wydatki na zbrojenia w naszym kraju mogą wynieść do 2035 r. nawet 540 miliardów złotych – tak wynika z wyliczeń banku Credit Agricole. Oznacza to, że w ciągu kolejnych 13 lat zamierzamy przeznaczyć na zbrojenia ok. 20% naszego rocznego PKB. Po rozłożeniu kwoty na kolejne lata, roczne wydatki na ten cel wyniosą poniżej 2% PKB. Co dokładnie kryje się w tej kategorii wydatków? Nie tylko zakup nowego sprzętu, ale także pensje i emerytury dla żołnierzy. Przy obecnych poziomach wynagrodzeń w sektorze zbrojeniowym, na sam fundusz płac rocznie wydajemy 10 mld zł.

Środki na pokrycie wydatków na zbrojenia będą pochodziły częściowo z naszych podatków, częściowo z zysku wypracowanego przez NBP, a częściowo z długu. Rząd powołał specjalny fundusz, którego zadaniem będzie obsługa wydatków na zbrojenia. W praktyce jednak nie ma zbyt wielu chętnych na zakup obligacji tego funduszu (szczególnie że miały one podobne oprocentowanie do znanych i lubianych przez Polaków obligacji skarbowych). Minister Finansów uspokaja, że resort poszuka innych źródeł finansowania poza rynkiem. Nie wiadomo jednak jeszcze, co to oznacza w praktyce.

Więcej informacji: https://subiektywnieofinansach.pl/wydatki-na-zbrojenia-czy-nas-na-nie-stac/#

4. UCHODŹCY Z UKRAINY POZYTYWNIE WPŁYWAJĄ NA POLSKIE PKB

Według szacunków ekonomistów z Credit Agricole, dzięki uchodźcom z Ukrainy nasze tempo wzrostu PKB w zeszłym roku zwiększyło się o 0,5 p.p. Wartość popytu, który wygenerowali w naszym kraju obywatele Ukrainy, mogła wynieść nawet 17,6 mld zł. Przy obliczaniu wpływu uchodźców na polską gospodarkę bank uwzględnił otrzymaną przez nich indywidualną pomoc materialną, świadczenia społeczne i pracę zarobkową.

Zgodnie z raportem banku, ok. 40% uchodźców (ok. 227 tys. osób) w wieku produkcyjnym znalazło w Polsce zatrudnienie. Na potrzeby badania przyjęto założenie, że uchodźcy zarabiali przeciętnie płacę minimalną. Bank zakłada także, że w II połowie 2022 r. spora część uchodźców odpłynęła z naszego kraju.

Więcej informacji: https://www.analizy.pl/puls-rynku/32257/ukraincy-w-polsce-wplyw-na-pkb

5. POLSKA GOSPODARKA MOCNO HAMUJE W IV KWARTALE 2022 R.

GUS potwierdza przypuszczenia ekonomistów – pod koniec zeszłego roku nasza gospodarka znacznie wyhamowała. Z gorszą sytuacją mieliśmy do czynienia w XXI wieku tylko raz – podczas lockdownów w 2020 r.

Pozytywny wpływ na polskie PKB miała akumulacja zapasów i słabość importu. Z kolei osłabieniu uległa konsumpcja gospodarstw domowych. Wysoka inflacja skłoniła konsumentów do większego zaciskania pas, dlatego spożycie w tym sektorze zmniejszyło się o całe 1,5%.

Żeby móc formalnie nazwać recesją to, co się dzieje w gospodarce, musielibyśmy odnotować spadek PKB przez co najmniej dwa kolejne kwartały. Ponieważ w III kwartale 2022 r. PKB Polski było na niewielkim plusie, nie spełniliśmy jeszcze tego warunku. Mimo wszystko ekonomiści i analitycy bankowi sugerują, że ten warunek to zwykła formalność i w praktyce polska gospodarka jest w recesji od II kwartału 2022 r.

W tym roku krajowa gospodarka ma nadal hamować. Eksperci przypuszczają, że roczne tempo wzrostu PKB wyniesie ok. 0-1%, a w bieżącym kwartale będziemy mieć do czynienia z ujemną dynamiką w skali całego roku. Z dużym prawdopodobieństwem nadal będziemy mogli obserwować znaczący spadek konsumpcji i stopniowe spowolnienie inwestycji.

Więcej informacji: https://www.bankier.pl/wiadomosc/PKB-Polski-IV-kwartal-2022-r-Gospodarka-mocno-hamuje-8496948.html

6. OD 2035 R. TYLKO ELEKTRYKI? NADCHODZI KONIEC AUT SPALINOWYCH

Europarlament przegłosował ustawę, która od 2035 r. zakazuje sprzedaży nowych samochodów z silnikami diesla i benzynowymi. Ta decyzja ma na celu wymuszenie na producentach samochodów bardziej ekologicznych rozwiązań i zwiększenia dostępności samochodów nisko- i zeroemisyjnych. Do 2035 r. Unia postawiła sobie cel bezemisyjności, a do 2050 r. – neutralność klimatyczną.

Ustawa przewiduje zakaz sprzedaży nowych samochodów spalinowych – nie dotyczy natomiast samochodów używanych i sprowadzanych. Konsumenci w dalszym ciągu będą mogli korzystać ze swoich starych pojazdów. Będą mogli także kupować samochody spalinowe z drugiego obiegu.

Ustawa to bardzo ważny sygnał dla naszego kraju i warto, aby infrastruktura była przygotowana na takie zmiany. Szczególnie istotną kwestią jest także większe zapotrzebowanie na prąd – do 2035 r. zostało jeszcze trochę czasu, który warto przeznaczyć np. rozbudowę energii alternatywnej i atomowej.

Więcej informacji: https://android.com.pl/moto/566583-koniec-aut-spalinowych-elektryki-2035/

KREDYTY HIPOTECZNE

7. BĘDZIE ŁATWIEJ O ZDOLNOŚĆ KREDYTOWĄ

Po wielu miesiącach Komisja Nadzoru Finansowego łagodzi swoje zalecenia dla banków w kwestii obliczania zdolności kredytowej.

Na początku 2022 r., z powodu serii podwyżek stóp procentowych, KNF zaleciła bankom zaostrzenie swoich kryteriów badania zdolności kredytowej. Po roku obowiązywania rekomendacji, pojawiły się nowe zalecenia, w których KNF zaleca bankom, by minimalną zmianą stopy procentowej było 2,5 p.p, a nie 5 p.p, jak do tej pory. Rekomendowany poziom może jednak ulec weryfikacji i redefinicji przez bank na podstawie czynników ryzyka, które obowiązują w danym momencie. Odpowiedzialność za właściwą ocenę ryzyka ponosi zarząd banku.

Główną przyczyną zmiany zaleceń banków w kwestii poziomu minimalnej zmiany stopy procentowej jest niższe prawdopodobieństwo znacznego wzrostu stóp procentowych. Dodatkową korzyścią ma być stymulacja banków do wprowadzenia ofert opartych o stałą stopę procentową. Biuro Informacji Kredytowej podało informację, że popyt na kredyty mieszkaniowe w styczniu 2023 r. spadł o 56,1%. rok do roku. Złagodzenie przepisów może pomóc zwiększyć zainteresowanie kredytami hipotecznymi w naszym kraju.

Więcej informacji: https://www.bankier.pl/wiadomosc/KNF-lagodzi-warunki-oceny-zdolnosci-kredytowej-O-kredyty-niektore-bedzie-latwiej-8485213.html

https://heritagere.pl/analizy/zdolnosc-kredytowa-wzrosla-juz-o-20/250

KREDYTY FRANKOWE

8. WAŻNY KOMENTARZ KNF-U W SPRAWIE KREDYTÓW FRANKOWYCH

Komisja Nadzoru Finansowego opublikowała specjalny komunikat, w którym podtrzymuje swoje stanowisko w sprawie kredytów frankowych. Według komisji wielu frankowiczów otrzyma „darmowy kredyt”, co będzie miało dramatyczne konsekwencje dla wszystkich wartości, na straży których stoi nadzór finansowy. Zagraża to stabilności, bezpieczeństwu i transparentności rynku finansowego. W komunikacie podkreślono, że banki mają prawo do wynagrodzenia za udostępnienie kredytobiorcy kapitału, nawet w przypadku unieważnienia umowy kredytowej.

Komunikat KNF-u opublikowano po tym, jak Rzecznik Generalny TSUE wydał swoją opinię w sprawie prawa do wynagrodzenia za korzystanie z kapitału po unieważnieniu umowy frankowej. Zdaniem rzecznika, przepisy unijne nie zabraniają tego, by frankowicze mogli się domagać takiego wynagrodzenia od banków. W swoim komentarzu KNF nawiązuje do opinii Rzecznika, jednocześnie podkreślając potrzebę poszukania proporcjonalności oraz równowagi pomiędzy ochroną konsumentów a wartościami, dzięki którym system finansowy może działać stabilnie. W ocenie KNF-u zachowanie stabilności i bezpieczeństwa systemu finansowego w naszym kraju powinno być priorytetem dla wszystkich jego uczestników.

Więcej informacji: https://www.parkiet.com/banki/art37981391-sprawy-frankowe-wazny-komentarz-knf

NIERUCHOMOŚCI

9. NIEUCZCIWY DEWELOPER SKAZANY NA 7 LAT WIĘZIENIA

Prezes spółki deweloperskiej oskarżony o oszustwo na 17 mln zł został skazany na 7 lat pozbawienia wolności przez Sąd Okręgowy w Krakowie. Andrzejowi M. udowodniono wyłudzenia kredytów bankowych i działania na szkodę klientów, którzy chcieli kupić mieszkania w inwestycji w Krzeszowicach. Skazany ma na koncie również działania na szkodę innego podmiotu gospodarczego oraz szkodzenie spółce, którą sam zarządzał.

Poza karą więzienia Andrzejowi M. przyznano grzywnę i pięcioletni zakaz pełnienia ważnych funkcji zarządczych w spółkach kapitałowych prawa handlowego.

Budowa osiedla mieszkaniowego w Krzeszowicach ruszyła pod koniec 2007 roku. Problemy zaczęły się już w 2008 roku, a dwa lata później ostatecznie stanęły wszystkie prace budowlane. Od tego czasu Andrzej M. był poszukiwany europejskimi nakazami aresztowania. Zatrzymano go we Francji w listopadzie 2017 roku i sprowadzono do kraju. Tegoroczne skazanie to efekt procesu, który rozpoczął się w listopadzie 2018 roku.

Więcej informacji: https://noizz.pl/spoleczenstwo/deweloper-trafi-do-wiezienia-oszukal-klientow-na-17-mln-zl/8lgx36y

10. PODSUMOWANIE 2022 ROKU NA RYNKU NIERUCHOMOŚCI

Z danych NBP wynika, że za mieszkania z rynku wtórnego w największych polskich miastach trzeba dziś zapłacić o 9,5% więcej niż rok temu.

Na rynku pierwotnym w ostatnim kwartale 2022 roku średnie ceny mieszkań były zaś o 10,5% wyższe niż rok wcześniej. Dynamika była więc wyższa, choć warto pamiętać, że deweloperzy sprzedawali w tym czasie mniej mieszkań niż rok temu.

Jeśli ktoś liczy, że w 2023 roku ceny mieszkań będą niższe, może się srogo rozczarować. Nieruchomościami interesują się bowiem zamożniejsi klienci, którzy chcą je kupić przed wejściem w życie nowych podatków i tanich kredytów zapowiedzianych przez rząd. Potwierdzają to dane z ruchu w internecie oraz podsumowania sprzedaży deweloperów.

Więcej informacji: https://heritagere.pl/analizy/nbp-rok-2022-konczymy-wzrostami-cen-mieszkan-o-9/249

11. W TŁUSTY CZWARTEK ZJEDLIŚMY RÓWNOWARTOŚĆ 381 DWUPOKOJOWYCH MIESZKAŃ

HRE Investments wyceniło koszt jednego pączka na 4,63 złote za sztukę. Tegoroczna wycena jest aż o 31% wyższa niż rok temu, kiedy przysmak, którym zajadamy się w Tłusty Czwartek, mogliśmy kupić za 3,53 zł.

Gdyby przyjąć, że każdy Polak zjadł jednego pączka w cenie oszacowanej przez HRE Investments, wyszłoby na to, że przeznaczyliśmy na pączki 176 mln zł. To równowartość 381 dwupokojowych mieszkań w największych miastach kraju. I aż o 66 lokali więcej niż rok temu.

Więcej informacji: https://heritagere.pl/analizy/polacy-zjedza-paczki-warte-tyle-co-381-mieszkan/248

12. OPOZYCJA PROPONUJE KREDYTY 0% I DOPŁATY DO NAJMU MIESZKAŃ

Na spotkaniu wyborczym w Pabianicach Donald Tusk zapowiedział mieszkaniowe obietnice wyborcze. Dwie największe to kredyty 0 proc. na pierwsze mieszkanie dla osób do 45. roku życia oraz 600 zł dopłaty do najmu mieszkań. Dodał, że propozycja nie dotyczyłaby „bogatych, deweloperów ani tych, którzy mają 5-6 mieszkań”.

Według zapowiedzi Tuska kredytobiorcy korzystający z kredytu 0% mieliby spłacać wyłącznie kapitał, a nie kapitał plus odsetki. Szczegółów dotyczących dopłat do najmu jeszcze nie ma, ale lider PO twierdzi, że takie dopłaty to „krok w stronę normalności”.

Pomysł kredytów 0% skomentował współprzewodniczący partii Razem. Adrian Zandberg napisał na Twitterze, że „Naiwne pompowanie miliardów w obecny system upasie tylko banki i podniesie ceny mieszkań. Kto tego nie rozumie, zmarnuje pieniądze”. Jego zdaniem „kryzys mieszkaniowy trzeba rozwiązać od strony podaży. (…) W Polsce nie zrobi tego rynek, mogą to zrobić państwo i samorządy, budując czynszówki”.

Więcej informacji: https://noizz.pl/spoleczenstwo/tusk-zapowiada-kredyt-0-proc-i-doplate-do-najmu-to-upasie-tylko-banki/cdezx9f

INSTYTUCJE FINANSOWE

13. NOWE PODMIOTY NA LIŚCIE OSTRZEŻEŃ KOMISJI NADZORU FINANSOWEGO

22 lutego na listę ostrzeżeń Komisji Nadzoru Finansowego trafiły trzy nowe podmioty. Są to:

- Kancelaria Finansowa Nikodemus – Finance Tomasz Lisiecki

- Kancelaria Prawno-Egzekucyjna „Dusi Grosz” Sp. z o.o.

- prowadzący działalność za pomocą stron: fenixsecurities.org/pl, capital-trade.eu/pl, vitacapitals.com oraz platform.vitacapitals.pro

W przypadku 1. i 3. podmiotu do prokuratury skierowano zawiadomienie o podejrzeniu popełnienia przestępstwa z art. 178 ustawy o obrocie instrumentami finansowymi. Chodzi o działania bez zezwolenia lub upoważnienia.

A jeśli chodzi o Kancelarię Prawno-Egzekucyjną „Dusi Grosz”, do prokuratury trafiło zawiadomienie o podejrzeniu popełnienia przestępstwa z art. 296 ust. 1 ustawy o funduszach inwestycyjnych.

Więcej informacji: https://www.pap.pl/aktualnosci/news%2C1540254%2Ctrzy-nowe-podmioty-na-liscie-ostrzezen-publicznych.html

INWESTYCJE

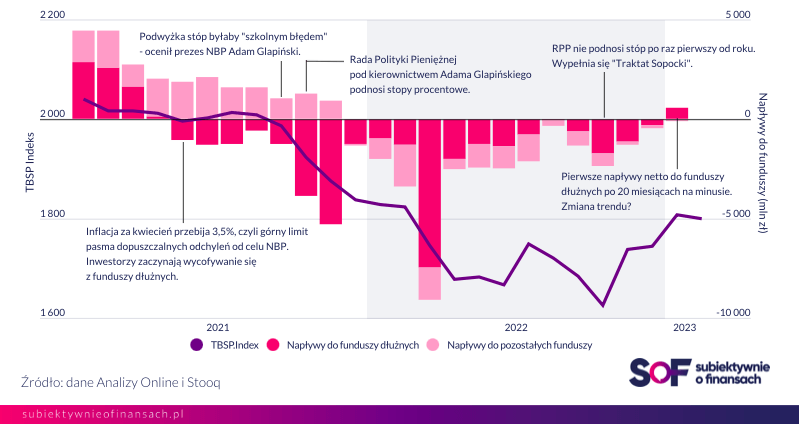

14. FUNDUSZE OBLIGACJI ZNOWU NA PLUSIE

W ostatnich miesiącach fundusze obligacje wróciły do łask polskich inwestorów. Do zdecydowanego odwrotu z tego rynku doszło we wrześniu 2021 r., kiedy to wysoka inflacja i widmo podwyżek stóp procentowych wystraszyły inwestorów indywidualnych. Co ciekawe, wyczuli oni problemy na rynku znacznie wcześniej niż ekonomiści. Wycofali kapitał i trzymali się od niego z daleka przez kilkanaście kolejnych miesięcy, do stycznia 2023 r. Wtedy fundusze obligacji po raz pierwszy od wielu miesięcy sprzedały więcej jednostek uczestnictwa, niż odkupiły.

Jaki scenariusz na przyszłość możemy wyczytać z takiego zachowania inwestorów? Część ekspertów przewiduje, że NBP może w niedalekiej przyszłości zacząć obniżać stopy procentowe. Nie mamy pewności, czy tak się stanie, ale jest to jeden z możliwych scenariuszy.

Więcej informacji: https://subiektywnieofinansach.pl/fundusze-obligacji-znowu-na-plusie-czy-to-sygnal-hossy/

EMERYTURY

15. REZYGNACJA Z PPK DO 31 MARCA 2023 ROKU

Do Pracowniczych Planów Kapitałowych automatycznie zapisywani są pracownicy w wieku od 18 do 55 lat. Oczywiście można się z nich wypisać, tyle że trzeba to zrobić przed ponownym autozapisem do systemu, który nastąpi 1 kwietnia.

Aby zrezygnować z PPK, trzeba wypełnić i przekazać pracodawcy specjalny druk przygotowany przez Ministerstwo Finansów. Można go pobrać z sieci lub poprosić o wydruk w dziale kadr. Rezygnację należy złożyć do 31 marca, jednak warto pamiętać, że im szybciej się to zrobi, tym lepiej. Pracodawca ma bowiem 7 dni, aby poinformować instytucję finansową prowadzącą rachunek pracownika o jego wycofaniu się z uczestnictwa w programie.

Należysz do PPK i chcesz zrezygnować? Pamiętaj, że oznacza to konieczność oddania dopłaty od państwa, która wynosi 240 zł rocznie.

Do tej pory z uczestnictwa w programie PPK zrezygnowało ponad 78% uprawnionych. Dlaczego? Cóż, zapewne ma to związek z brakiem zaufania do emerytalnych programów rządowych. Niewykluczone również, że innym powodem jest niechęć do otrzymywania mniejszej wypłaty, bo PPK „zabiera” z pensji 2% brutto co miesiąc.

Więcej informacji: https://direct.money.pl/artykuly/porady/rezygnacja-z-ppk-do-kiedy-zlozyc-kolejna-deklaracje

CIEKAWE LINKI

16. BĘDZIEMY PŁACIĆ ZA DOSTĘP DO FACEBOOKA?

Już wkrótce użytkownicy Instagrama, Facebooka, Messengera i WhatsAppa będą mogli zapłacić za weryfikację swoich kont. Ma to poprawić bezpieczeństwo i autentyczność konta. Meta Verified ma kosztować 11,99 dolara miesięcznie dla wszystkich, z wyjątkiem użytkowników urządzeń Apple, którzy będą płacić 14,99 dolarów.

Nowy typ kont będzie dostępny w pierwszej kolejności w Australii i Nowej Zelandii. Subskrypcja zapewni użytkownikom lepszą widoczność postów, ochronę przed oszustami oraz ułatwiony dostęp do obsługi klienta. Zmiana nie dotyczy wcześniej zweryfikowanych kont, a raczej mniejszych profili użytkowników, którzy mogą na takiej weryfikacji skorzystać dzięki zwiększeniu widoczności ich konta. Podobna opcja jest już dostępna na Twitterze.

Według raportu Polskiego Instytutu Ekonomicznego przeciętny polski użytkownik jest skłonny zapłacić 17,07 zł miesięcznie za to, by Facebook nie miał dostępu do danych, które są agregowane na platformie. Za brak dostępu do takich danych firmy Google Polacy są skłonni płacić miesięcznie 14,10 zł. Jednocześnie aż 69% badanych uważa, że żadna strona ani aplikacja nie powinna pobierać opłat za dostęp. 43% Polaków twierdzi, że nie chce płacić serwisom za lepszą ochronę prywatności.

Więcej informacji: https://subiektywnieofinansach.pl/meta-platforms-platna-weryfikacja-czy-to-zapowiedz-platnych-kont/#

NIE CHCESZ, ŻEBY OMINĘŁY CIĘ KOLEJNE WAŻNE AKTUALNOŚCI FINANSOWE? ZAPISZ SIĘ DO LISTY MAILINGOWEJ PONIŻEJ

NAJWAŻNIEJSZE AKTUALNOŚCI FINANSOWE W PIGUŁCE