Jakie są koszty kredytu hipotecznego?

Planujesz zakup nieruchomości na kredyt hipoteczny? Przed wybraniem konkretnej oferty poznaj wszystkie koszty kredytu hipotecznego wpływające na wysokość raty. Tak wybrana przez Ciebie oferta kredytu była dla Ciebie finansowo odpowiednia.

Skąd wiedzieć ile dokładnie będzie wynosiła Twoja miesięczna rata kredytu? I co składa się na całkowitą kwotę do spłaty do banku? Zaciągając zobowiązanie w banku musisz nastawić się na ponoszenie różnych opłat: przed uruchomieniem, w trakcie spłacania co miesiąc, co rok albo dopiero przy spłacie kredytu. Na całkowitą kwotę składa się 15 różnych pozycji – tak, koszty kredytu hipotecznego pojawiają się nawet w 15 miejscach!

Koszty kredytu hipotecznego, pełna lista:

1) Marża, czyli pierwsza i stała część oprocentowania

Najbardziej podstawowa opłata, na której bank po prostu zarabia udzielając Ci kredytu, to odsetki. Wpływająca na wysokość tych odsetek marża jest stała przez cały okres spłacania kredytu, dlatego łatwo policzyć jej wpływ na Twój kredyt. Jednak jej wysokość zależy od wielu czynników m.in. czy w ramach zaciągnięcia kredytu zdecydujesz się też na skorzystanie z dodatkowych usług (konto, ubezpieczanie, karta kredytowa), wysokości wkładu własnego (posiadanie wkładu własnego w wysokości 20% wartości nieruchomości pozwala na niewielkie obniżenie wysokości marży), wysokości długu, okresu spłacania czy historii kredytowej. Średnia marża banków wynosi obecnie ok. 2% i jest ustalana z góry w umowie z bankiem.

2) WIBOR, czyli druga i zmienna część oprocentowania

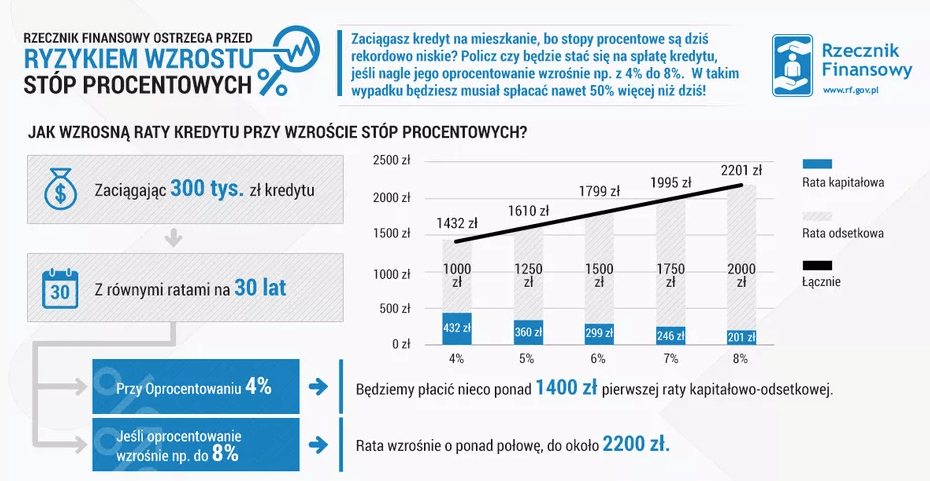

Wysokość Twojej raty kredytu będzie się zmieniać w zależności od stóp procentowych. Jest to element ryzyka kredytu. Aktualnie WIBOR (wysokość oprocentowania kredytów na rynku międzybankowym) po historycznie niskim poziomie w latach 2020-2021 systematycznie rośnie i przekłada się na wysokie raty kredytów mieszkalnych.

Dla przykładu: zaciągając kredyt na 300 000 zł na 30 lat przy oprocentowaniu 4% (2% marży banku + 2% WIBOR), rata kredytu wynosi ok. 1 430 zł. Jeżeli oprocentowanie wzrośnie do 7% (2% marży kredytu + 5% WIBOR), rata wyniesie aż 2 000 zł.

Na tej stronie możesz sprawdzić obecną stopę WIBOR.

3) Prowizja banku

Prowizja to jednorazowy koszt, który pobiera bank za udzielenie kredytu. Jest to opłata bezzwrotna i zależy od wysokości zaciągniętego kredytu. Prowizja stanowi ustalony odgórnie przez bank procent wysokości kredytu – od 0 do 2,5% wartości udzielanego kredytu.

4) Wycena nieruchomości

Cena nieruchomości, którą wpisałeś we wniosku o kredyt, nie jest wystarczającym dowodem dla banku, który ma udzielić Ci pożyczki. Pracownik banku osobiście sprawdza, czy wartość mieszkania lub domu, które chcesz kupić, zgadza się z Twoim wnioskiem. Usługę oceny wartości nieruchomości może przeprowadzić bank – wiąże się to z jednorazowym kosztem od 120 do 1 200 zł, w zależności od rodzaju, wielkości i lokalizacji nieruchomości. Można również dostarczyć operat szacunkowy wykonany przez rzeczoznawcę majątkowego akceptowanego przez bank.

5) Rozliczenie transz

Jeżeli kupujesz nieruchomość na rynku pierwotnym, każda transza pieniędzy wypłacanych na budowę na konto dewelopera będzie poprzedzona wizytą pracownika banku na miejscu jej budowy. Opłata za tę inspekcję nieruchomości wynosi każdorazowo ok. 150 zł. Koszt ten dotyczy tych, którzy zdecydowali się na zakup mieszkania w budynku, który jest w trakcie budowy.

6) Pakiet inwestycyjny

Kredyty hipoteczne udzielane są w różnych wariantach. Jedną z propozycji są pakiety oszczędnościowo – inwestycyjne. W takiej sytuacji bank, oprócz udzielenia kredytu, pośrednio zmusza swojego klienta do gromadzenia oszczędności w produkcie inwestycyjnym. To oczywiście możliwość budowania kapitału w niestandardowy sposób, ale również kolejne zobowiązanie obciążające domowy budżet.

7) Konto osobiste

Aby wziąć kredyt w danym banku, konieczne jest w nim założenie konta osobistego. Konto osobiste może wiązać się z obowiązkowymi opłatami za jego prowadzenie. Kwoty mogą wahać się od kilu do nawet 20 zł miesięcznie (a teraz pomnóż przez liczbę miesięcy w okresie np. 25 lat).

8) Karta kredytowa

Podobnie jak w przypadku konta osobistego niektóre banki „oferują” wyrobienie karty kredytowej. Posiadanie karty może wiązać się z stałymi opłatami związanymi z jej utrzymaniem, a skorzystanie z niej i niespłacenie w wyznaczonym czasie zadłużenia może być również kosztowne.

9) Ubezpieczenie pomostowe

Ubezpieczenie pomostowe to opłata, którą bank obciąża swoich kredytobiorców i jest kosztem często zapominanym. Dodatkową kwotę w wysokości ok. 100-300 zł należy doliczać przez wszystkie miesiące do momentu uzyskania wpisu hipoteki w księdze wieczystej. Tym zajmuje się sąd po podpisaniu aktu notarialnego i trwa to zwykle kilka miesięcy.

10) Ubezpieczenie nieruchomości

Ubezpieczenie nieruchomości jest obowiązkowe we wszystkich bankach, dlatego że Twoje mieszkanie lub dom stanowi zabezpieczenie hipoteki. Ubezpieczenie na potrzeby kredytu obejmuje zwykle tzw. „mury”, czyli ochronę nieruchomości od pożaru i innych zdarzeń losowych w wersji podstawowej. Standardowo nie jesteś zabezpieczony od zalania sąsiada, zniszczeń na skutek wichury czy pożaru w wyniku przepięcia instalacji elektrycznej.

Bank oczywiście będzie oferował Ci zakupienie pakietu ubezpieczeniowego u siebie (cross-selling), ale zdecydowanie bardziej opłaca się wykupić polisę indywidualnie poza kredytem i zrobić cesję na bank. Jeśli do tej pory tego nie zrobiłeś – zgłoś się do mnie, a przygotuję odpowiednią polisę.

11) Ubezpieczenie od utraty pracy

Zaciągnięcie kredytu mieszkaniowego zobowiązuje nas do regularnego spłacania rat, a co za tym idzie – utrzymywania stałych dochodów. Niektóre banki w celu zabezpieczenia się przed niewypłacalnością swoich kredytobiorców, zmuszają klienta do wykupienia ubezpieczenie od utraty pracy, które należy opłacać przez cały czas spłacania długu. W kryzysowej sytuacji bank spłaca ratę za Ciebie.

Generalnie ubezpieczenia oferowane w ramach kredytu są nie są produktami korzystnymi, ponieważ posiadają wiele wkluczeń lub opiewają na niską kwotę. Jeżeli to tylko możliwe, należy szukać opcji ubezpieczenia poza bankiem, w jakim bierzesz kredyt. Można je wtedy połączyć z innymi produktami ubezpieczeniowymi, o których przeczytasz we wpisie o ryzykach kredytu mieszkalnego, a o które również należy zadbać w takiej sytuacji.

12) Ubezpieczenie niskiego wkładu własnego

Jeszcze kilka lat temu banki udzielały kredytu osobom, które w zasadzie nie posiadały wkładu własnego na 100% a czasami nawet na 110% wartości nieruchomości. W ostatnich latach obserwujemy zaostrzenie zasad dotyczących wkładu pieniężnego – banki są coraz bardziej ostrożne pod tym względem. Obecnie kredytodawca nie może udzielić kredytu na 100% wartości nieruchomości. Minimalny wymagany wkład własny, zgodnie z wymaganiami KNF to 20% wartości mieszkania lub domu. Niektóre instytucje zgadzają się jednak na udzielenie kredytu na 90% LTV – stosunku kredytu do wartości nieruchomości, czyli gdy posiadasz tylko 10% wnioskowanej kwoty w gotówce.

Wraz z niskim wkładem własnym wiążą się dodatkowe koszty. Ubezpieczenie niskiego wkładu własnego jest płatne z góry lub doliczane do raty do momentu osiągnięcia 80% LTV.

13) Ubezpieczenie na życie

To w zasadzie już piąte ubezpieczenie, które być może będziesz musiał wykupić w przypadku zaciągnięcia kredytu hipotecznego. Obejmuje ono tylko jednego kredytobiorcę albo dwóch kredytobiorców, ale na niepełną kwotę (np. po 50%.). Ubezpieczenie na życie przy kredycie zabezpiecza Ciebie i Twoją rodzinę na wypadek śmierci jednego kredytobiorcy.

Takie oferty mają jednak bardzo dużo niekorzystnych wyłączeń (m.in. sporty ekstremalne, ulegnięcie wypadkowi pod wpływem alkoholu itp.). Wysokość składki jest liczona od sumy ubezpieczenia i kwoty kredytu. W niektórych bankach można zrezygnować z polisy i dostarczyć własne ubezpieczenie.

Zobacz również: Co należy zabezpieczyć w ramach kredytu hipotecznego?

14) Nadpłata kredytu

Banki najczęściej zastrzegają sobie prawo do „ukarania” Cię w sytuacji, gdybyś chciał nadpłacić raty. Dlatego nawet jeżeli masz dodatkowa gotówkę, lepiej dokładnie sprawdzić czy bank nie pobierze od ciebie opłaty za płacenie wyższych rat niż to wynika z umowy. Ustawa o kredycie hipotecznym uregulowała zasady dotyczące spłaty kredytu przed terminem. Bank może naliczyć prowizję, tylko przez pierwsze 3 lata kredytu. Opłata nie może przekraczać 3% spłacanej kwoty.

15) Całkowita spłata kredytu

Tak jak w przypadku nadpłaty, przed wejściem w życie nowej ustawy 22 lipca 2017 r. bank miał prawo pobierać opłatę za wcześniejszą całkowitą spłatę kredytu przez cały okres. Dotychczas prowizja wynosiła do średnio 2,5% i była pobierana przez 5 lat od rozpoczęcia spłaty kredytu albo przez cały okres.

Po nowej ustawie maksymalna prowizja wynosi 3% wartości spłaconej kwoty. Opłata nie może być naliczana, jeżeli kredytobiorca zdecyduje się na spłatę kredytu po trzech latach od podpisania umowy.

Co jeszcze musisz wiedzieć o kredycie, zanim go weźmiesz?

Koszty kredytu hipotecznego to nie jedyne, na co należy zwrócić uwagę zaciągając kredyt. Znajomość kilku podstawowych zasad i pojęć bardzo przydadzą ci się przy podpisywaniu umowy.

Czy będąc klientem danego banku możesz dostać w nim lepszą ofertę kredytu hipotecznego?

To zależy od banku. Niektóre instytucje faktycznie nagradzają swoich klientów obniżając prowizję kredytu o 0,5% albo marżę o 0,05% do nawet 0,3%. Aby skorzystać z takich promocyjnych warunków trzeba jednak spełniać określone kryteria. Oprócz samego konta może to być odpowiednia kwota wpływu netto na konto albo liczba transakcji kartą debetową. Koszty kredytu hipotecznego można obniżyć m.in. będąc preferowanym przez bank klientem.

Czym się różni WIBOR 3M od 6M?

WIBOR jako część oprocentowania jest zmienny. Dlatego bank co 3 miesiące (3M) albo co 6 miesięcy (6M) sprawdza, czy WIBOR zmienił się na plus lub minus. W wyniku tego dostajesz nowy harmonogram spłat kredytu z uwzględnieniem tej zmieniającej się stawki, czyli nową ratę – wyższą albo niższą.

Czy bank wymaga ubezpieczenia na życie?

Są trzy opcje w tej sytuacji:

- Może wymagać swojego i tylko swojego, że musisz kupić polisę, którą oferuje Ci bank. Zgodnie z przepisami nowej ustawy o kredycie, bank nie może Cię zmusić do wykupienia ubezpieczenia ze swojej oferty. Będzie Cię jednak kusić atrakcyjniejszymi warunkami kredytu, np. obniżeniem marży, żebyś mimo wszystko skorzystał z jego oferty.

- Może wymagać i da się podmienić – w takiej sytuacji możesz wykupić polisę w odpowiednim towarzystwie ubezpieczeniowym, które akceptuje bank. To komfortowa sytuacja, ponieważ możesz wybierać wśród konkurencyjnych ofert z różnymi zakresami ubezpieczenia i w różnych cenach.

- Może nie wymagać – wtedy możesz ubezpieczyć się indywidualnie poza kredytem. Dlaczego warto mieć właściwe ubezpieczenie, tłumaczę w wpisie o ryzykach kredytu hipotecznego.

Czy bank wymaga przelewu wynagrodzenia na konto?

– Tak, wymaga – wpłata musi wpływać od pracodawcy. Niemożliwe jest tutaj przelewanie sobie samemu pieniędzy z innego konta bankowego.

– Tak, ale wymaga jedynie wpływów – w tej sytuacji wystarczy wskazaną w umowie kwotę przelać na konto z dowolnego numeru bankowego. Możesz np otrzymywać wynagrodzenie na swoje konto bankowe i ustalić stałe zlecenie z przelewam na konto, z którego będzie ściągana rata

Czy są oferty ze stałym oprocentowaniem?

W ofertach kredytowych znajdziemy dwa rodzaje systemu spłacania rat: stały lub zmienny. W oprocentowaniu stałym znamy kwotę rat na kilka lat do przodu (oferty z oprocentowaniem stałym dotyczą okresu od 1-10 lat, nie całego okresu kredytowania, po tym okresie najczęściej przechodzi się na oprocentowanie zmienne).

Czy muszę założyć konto bankowe w banku, w którym biorę kredyt?

Zawsze.

Czy jakieś zawody mają preferencyjne warunki?

Tak, są takie. Listę zawodów znajdziesz poniżej:

- Lekarze

- Stomatolodzy

- Prawnicy

- Architekci

- Weterynarze

- Księgowi

- Nauczyciele akademiccy

Chcesz sprawdzić swoją zdolność kredytową?

Umów się ze mną na indywidualne konsultacje, żeby poznać dokładnie swoją zdolność kredytową:

✅ Przeanalizuję źródła oraz wysokość Twoich dochodów.

✅ Dowiesz się, w których bankach możesz uzyskać kredyt, a w których nie.

✅ Poznasz maksymalną kwotą kredytu, którą możesz zaciągnąć.

✅ Jeśli zdolność będzie niewystarczająca – poinformuję Cię co trzeba zmienić, żeby ją poprawić.

Chcesz kupić nieruchomość poniżej ceny?

Z mojego bezpłatnego ebooka dowiesz się:

✅ Jakie 10 błędów najczęściej popełnia się podczas zakupu nieruchomości.

✅ Jakie jest 10 sposobów na zaoszczędzenie znaczących środków.

✅ Jak negocjować z pośrednikiem nieruchomości, deweloperem/sprzedającym i bankiem, żeby nie wtopić.

✅ Jak zaoszczędzić do 38 300 zł na zakupie nieruchomości o wartości 400 000 zł (jeśli zastosujesz się do wskazówek!)

CHCESZ ZAPLANOWAĆ ZAKUP NIERUCHOMOŚCI?

Z mojej bezpłatnej checklisty dowiesz się:

✅ Od czego zacząć planowanie zakupu nieruchomości

✅ Jakie kroki będziesz musiał(a) przejść, żeby kupić nieruchomość

✅ Czego nie możesz pominąć w przygotowaniach!

✅ Ile czasu zajmie Ci cały proces.

CHCESZ KUPIĆ SAMODZIELNIE SWOJĄ PIERWSZĄ NIERUCHOMOŚCI?

Z mojego kursu online dowiesz się wszystkiego czego potrzebujesz:

✅ Jak wytypować odpowiednią nieruchomość dla siebie

✅ Jak wyliczyć (i obniżyć) wszystkie koszty związane z zakupem

✅ Jak szybko i skutecznie znaleźć wymarzoną nieruchomość

✅ Jak sfinansować nieruchomość z wykorzystaniem kredytu hipotecznego tanio i szybko

✅ Jak zabezpieczyć nieruchomość oraz kredyt